楽天証券の注意喚起

最近、楽天証券を装う不審な電子メールが増えています。

フィッシングメールに引っかかり、持ち株を勝手に売られて謎の中国株を買われる被害も出ているようです。

こういった詐欺は「自分は大丈夫」と思っている人ほど危険で、僕自身も特に注意が必要だと感じています。

二段階認証やデバイス認証、スマホ認証など、「万が一詐欺に引っかかっても不正取引を予防できる仕組み」を整えておきましょう。

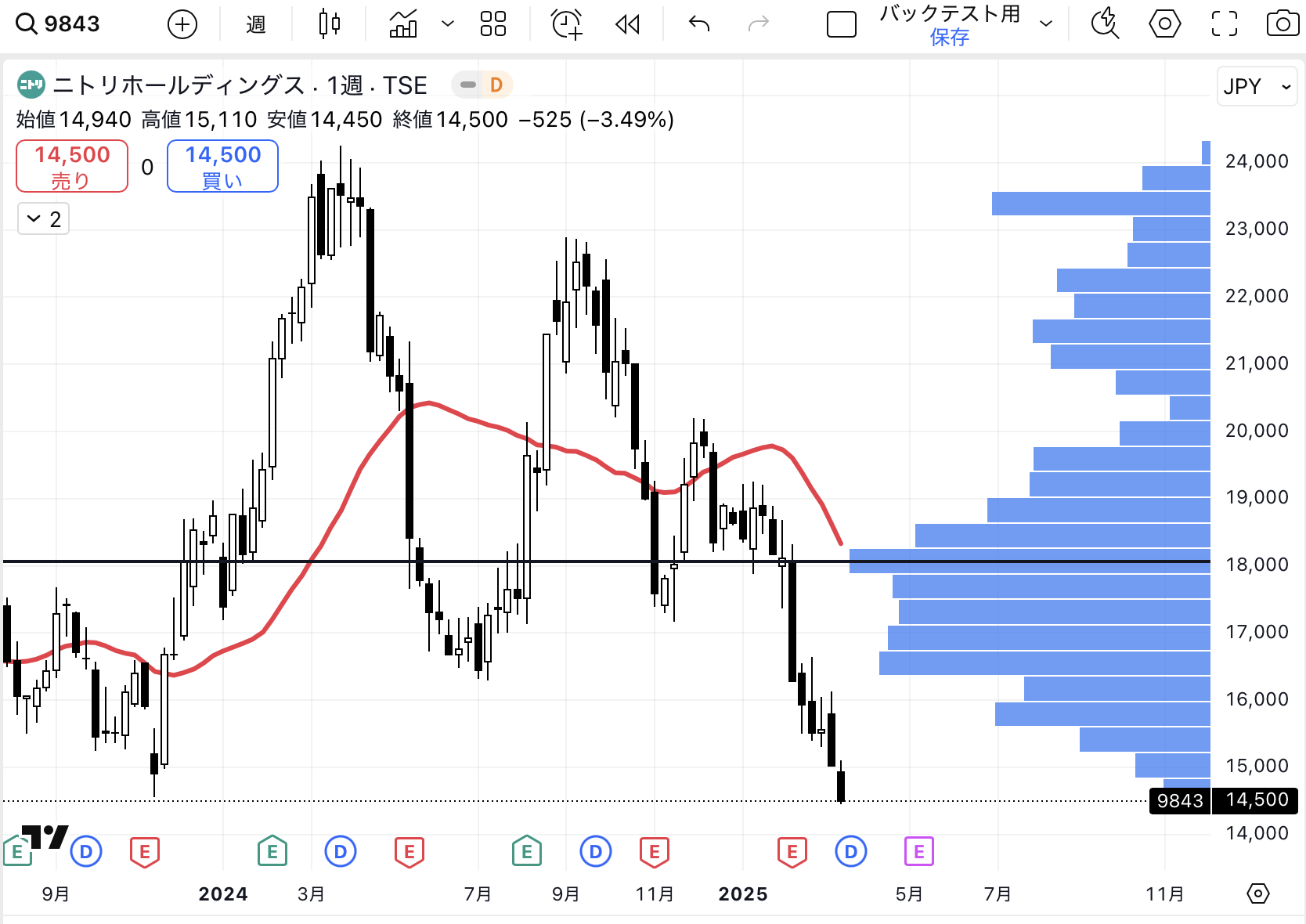

ニトリ、ピーク比40%安⚠️

ニトリの株価がピーク比で40%近く下がっています。

「お、値段以上」のニトリですが、2024年にピークをつけて以来、不調が続いています。

主な理由は以下の3つです。

(1) 業績の停滞

国内市場の店舗展開がほぼ飽和し、新規出店による複利的な成長が難しくなっています。

(2) 円安の逆風

同社は円高メリットを享受していたため、円安が進むと業績が悪化します。

(3) 割高な株価

もともと人気の銘柄だったため、株価下落後でも予想PERは18倍程度です。ピーク時のPERが約27倍だったことを考えると、水準訂正が入ったと思われます。

ニトリの商圏人口は1店舗あたり10〜15万人で、すでに1000店舗を展開しているため、日本市場はほぼ飽和していると感じます。

ここから株価が上昇する可能性があるとすれば、以下の3つのシナリオでしょうか。

(1) 自社株買いと銀行借入によるレバレッジ拡大

もともと財務健全な経営をしている同社ですが、成熟フェーズに入ったため、銀行借入比率を高めて資金効率を改善するのも一手かもしれません。

(2) 円安トレンドの終焉

日銀が利上げを迅速に行うなどして円安が収まれば、業績にポジティブな影響を与える可能性があります。

(3) 海外展開の加速

現時点では海外展開が微妙ですが、海外展開を加速し再び成長軌道に乗れば、現在の株価水準も正当化されるかもしれません。

ただ、現時点ではこの3つのシナリオすべて微妙だと感じており、しばらくは様子見が妥当でしょう。

我が家でもニトリの家具を愛用しており応援していますが、投資家としては「短期的には魅力に欠ける」と感じています。

参考リンク:ニトリの株価が下がっている原因(Deep Research)

JX金属が連騰

3/19に上場したJX金属の株価が好調です🔥

JX金属は銅を中心とした非鉄金属製品の製造・販売会社です。

以前ENEOS傘下だった頃から注目していました。というのも、ENEOSはなぜか銅価格と株価が連動していて不思議でした。

JX金属は半導体製造に必須の材料「スパッタリングターゲット」で世界シェア60%以上を有しています。

先日上場したキオクシアの株価も好調でしたし、JX金属もその流れに乗っているのかもしれません。

足元では銅先物も強含んでいます。

当然、同社株も銅価格と連動する可能性が高いので、しばらく強含みが続くと予想します。

「良いタイミングで上場したな」と感じます。

出遅れている住友金属鉱山(5713)も狙い目かもしれませんね👀

参考リンク:JX金属の株価が上がっている原因(Deep Research)

日経平均、底打ちか

最近まで点灯していた日経平均の売り信号が消灯しました。ひとまず安心です。

日本株は「SOX安」と「円高」が重なると下がる傾向があり、2月後半からこの売り信号が継続していました。

現在、米国景気の悪化が限定的で、日銀も利上げを急がないことから円高トレンドが一服し、再び円安基調に戻りました。

短期的には下落が一服しそうですが、中長期的には日経平均の予想PERは13〜17倍のレンジで推移しており、現在の株価はその中間に位置しています。

足元の円安反転により短期的には反発が期待できるでしょうが、中長期では「可もなく不可もなく」というバリュエーションだと思います。

いまの注目株

業績好調で割安な注目銘柄を紹介します。

今日はKHネオケム(4189)です。

同同社は環境に優しいエアコン用の次世代潤滑油原料で世界シェア50%以上を占めるニッチ企業です。

地球温暖化を背景にエアコン需要は世界的に伸びています。エアコン業界自体の競争は激しいですが、KHネオケムは「自動車業界におけるタイヤ」のような位置づけで、比較的競争が穏やかな環境で安定的な収益を上げられる立地だと考えています。

2025年12月期は増収増益の見込みで、予想PERは9.5倍、予想ROEは14.47%。さらに予想配当利回りも4%以上と高めで、「安くて良い株」と感じています。

2/7には50億円を上限とする大規模な自社株買いを発表済みです。

これまで筆者はエアコン業界の代表格であるダイキンを注目してきましたが、KHネオケムの方が割安感があり、事業環境も魅力的に見えます。

株価のトレンドも良好で、注目すべき銘柄でしょう。

参考リンク:KHネオケムのファンダメンタルズ(Deep Research)

追伸

今後も有益な情報をお届けします。

コメント