SK Hynixの適正株価

SK Hynixの第三四半期決算が出たので、当面のAI半導体の需要を元に、SK Hynixの適正株価を試算してみました。

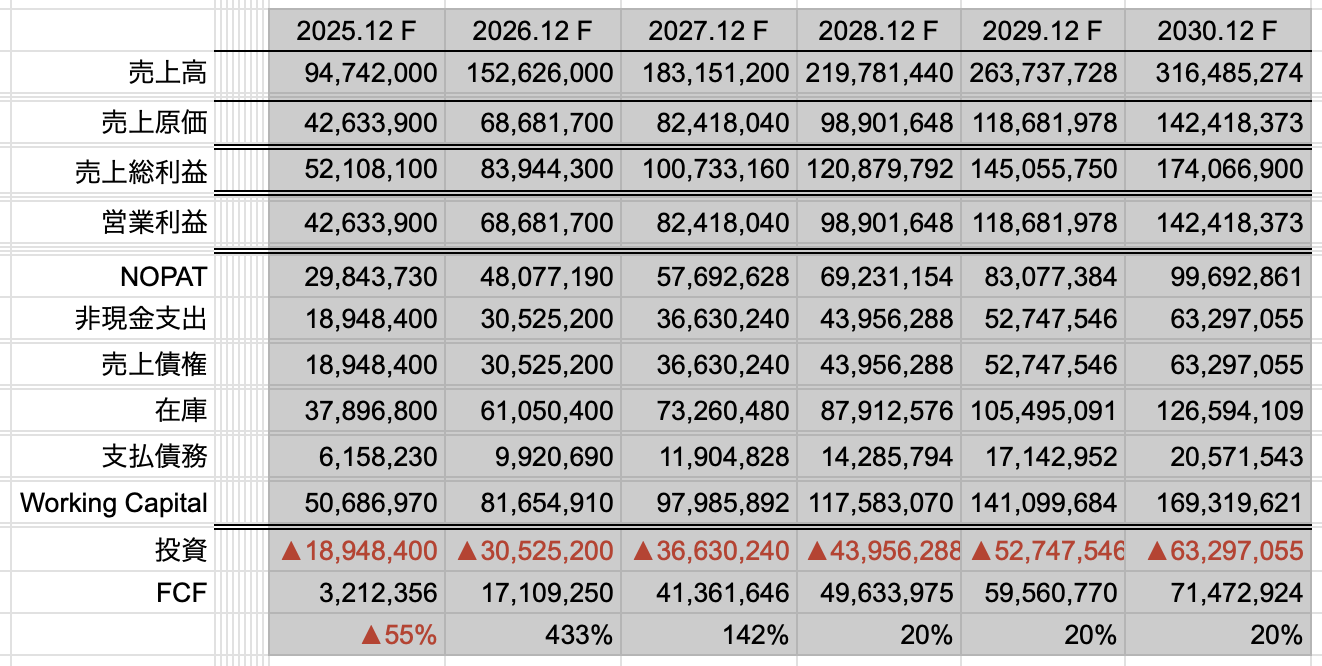

目先はアナリスト予想などを参考にして、DRAMの供給不足による値上がり&需要増で2026年には売上が急増→2030年まで20%増、というシナリオで計算しました。

SK Hynixは「HBMの売上は目先5年でCAGR 30%伸びる」としていますから、これくらいが妥当だとしました。ネックは電力不足で、電力あたり計算量を改善できることを前提としています。

粗利益率は55%、販管費は売上の10%としています。販管費は多分これ以上は減らないと思っていて、業績が伸びたら伸びただけ「給料を上げろ!」というストライキが起きると思うからです。

(CAPEXと減価償却費も売上増と連動して増えていくと仮定しました)

業績変動の激しさや競争激化のリスクを考えて株主資本コストは15%、有利子負債の金利は4.5%、インフレ率は2.5%としています。

同社の競争優位が5年で半減する、(半減期=5年)とし、その上で永久成長率は8%としました。

同社が未来永劫DRAMの覇者である、ただし競争激化でROICは下がっていく、という前提に立っています。

ざっくりと、適正株価は「120万ウォンくらいかな!」という感じですかね。去年買った時には70万ウォンくらいかと思ってましたが、思った以上に強そうで、時間と共に目標株価が上がっておりますw

なお、適正株価の計算は「まあ、こういう前提に立つと、こういう感じよねw」を確かめるファーストステップに過ぎません。

計算してみたら「この前提はおかしいかな?」「ここの前提を変えたらどんな結果になるかな?」とずらしながら、いろんなシナリオを想定していくのが良いかなーと感じています。

SK Hynixは「めっちゃ足りなそう!なのに安い!買いだ!」と見切り発車で買ったところもあるので、業界研究はまだまだ浅いです💦

HBMの次はどうなるのかなーとか、DRAMが何かしらの破壊的イノベーションに代替されちゃわないかなーとか、計算資源余らないかなーとか、考えるべきことは山積みですが、いま見えている情報ベースを素直に繋げると「こんな感じかなあ」と感じます。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント