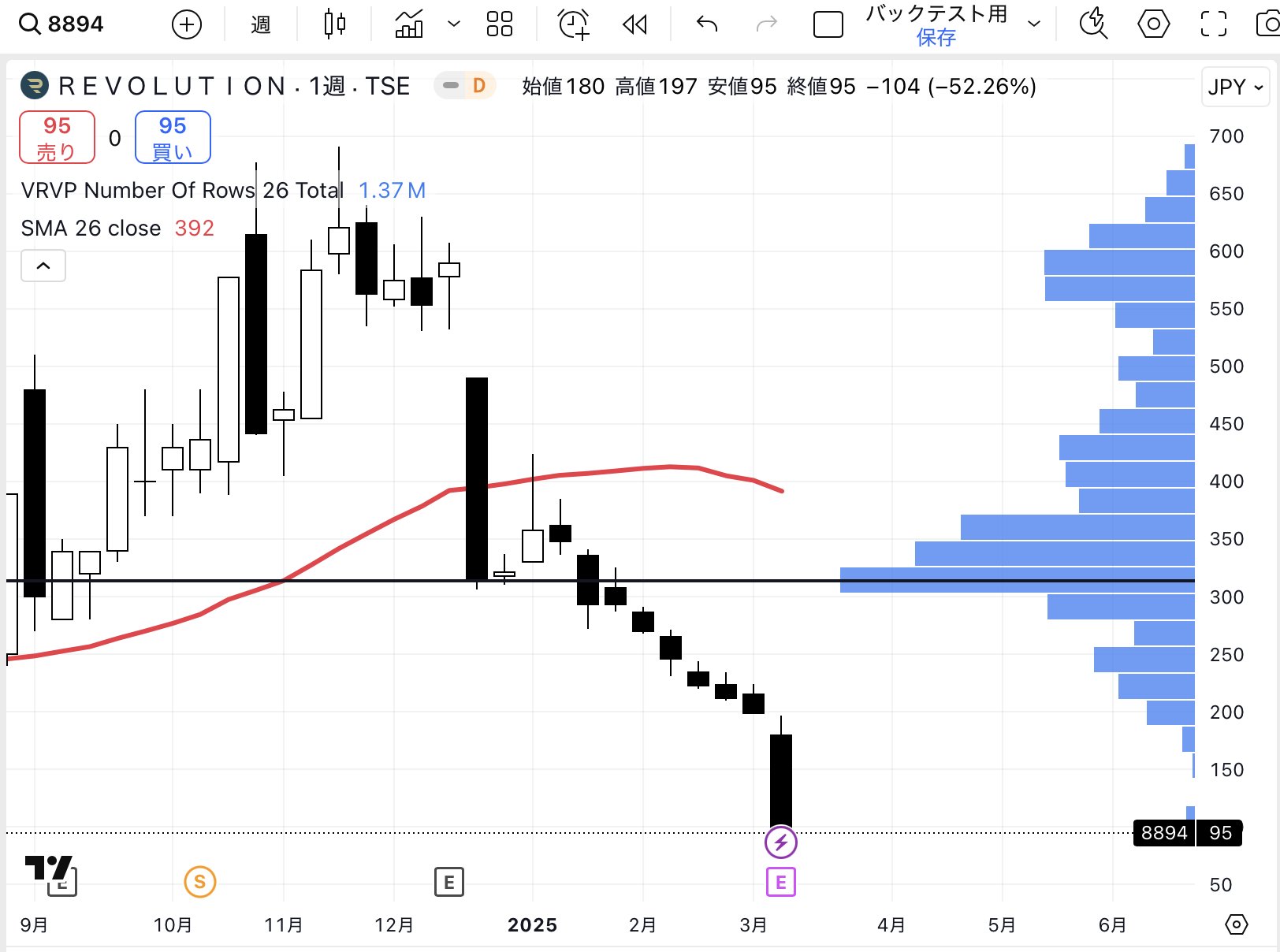

レボリューションの優待廃止

株式会社REVOLUTIONが、新設した優待を一度も実行することなく廃止した件で、Xが荒れていました。

同社は2024年10月に「基準日の時点で2000株以上を保有し、かつ2回以上連続で株主名簿に記載または記録された株主に『QUOカードPay』6万円分(年間12万円分)を贈呈(※初回のみ、2025年1月末と4月末の時点で保有の株主も対象)」という株主優待を新設しました。

当時の株価は400円くらいで、2000株保有となると80万円です。これを1年保有すると年12万円の優待ですから、利回りに換算すると15%で、驚異の利回りになります。

一方、同社の業績はどうかというと、2023年10月期は赤字。2024年10月期も1株益は4円しかなく、400円の株価から見ると「1%」しか稼いでいません。

タコ配ならぬ「タコ優待」で、「どうやって工面するねん!」とツッコミどころ満載の株主優待でした。

怪しさ満点だったので株価もそこまで上がりませんでしたが、次第に雲行きが悪化していきます。

2024年12月には今期の業績見通しを発表し、しかも赤字の見通しに。「赤字なのに大盤振る舞いなんてできないだろ」ということで、優待発表した時よりも株価が下がりました。

同社が2024年10月に子会社化したヤマワケエステートもファンドの償還を延期したり、聞いたこともない監査法人に監査が入れ替わったりして、不安な点がたくさんあります。

事実、タコ配の会社って経験的にもリターン悪いです。JPXには規制強化してどんどん取り締まって欲しい👀

新登場!

3/6に出版された新著ですが、Kindle版も出ました!

「電子版を待ってます!」という方もいらっしゃったので、念の為の報告となります。

ぜひ、お求めください^^@

↓

https://amzn.to/3FrnSKh

今週のトレード

3/13現在、我が家のポートフォリオは、

- 建設(買い増し)

- 食品加工

- 中古品小売

- レンタル

- 搬送機械部品

- 搬送機械

- 建設機械

- 包装機械

- 自動車部品

- 自動車用品小売

- レアメタル(買い増し)

- 3PL(一部売却)

- AI半導体

という感じです。

持ち株の中でもPERの差が広がってきたんで、PERが高い株を一部売却し、PERが低い株を少し買い増しました。

高配当株をたっぷり仕込めたので、今年の予想配当収入が6万円くらい増えました。12ヶ月で割ると月5000円ですね。これは大きい。

利息収入が増えたし、ポートフォリオのリスクも下がったと思うんで、良いトレードができたと満足しています。

資産評価額が下がっていますが、金融所得が右肩上がりに増えていれば評価額も増えるから大丈夫! 引き続き、面白そうな銘柄を探していきます👀

【運用成績】

前週比:-80万円

※一部、反映遅れあり

2025年:+150万円(途中)

2024年:-553万円

2023年:+2334万円

2022年:+1217万円

2021年:+340万円

2020年:+36万円

2019年:+433万円

2018年:+68万円

監査法人変更と株価リターン

レボリューションの件、監査法人がよく分からんところに変わると危険サインだ〜という話をしましたが、実際のところどうなんかをchatGPTに調べてもらいました。

以下、引用:

短期的な揺れ: 監査法人変更の直後3か月程度は、悪材料出尽くし感や延命策への期待から一時的に株価が持ち直すケースもあります(東芝の例では、監査法人変更の報道で株価が一時上昇しました。しかし、これはあくまで短期的なリバウンドに過ぎず、根本的な財務改善や信頼回復が伴わなければ持続しません。多くのケースでは、新たな監査法人の下で調査が進むにつれ更なる不正が発覚したり、業績の実態が明らかになることで再度下落に転じています。

長期的低迷: 監査法人交代後半年~1年のスパンで見ると、株価が大きく下振れたまま低迷する傾向が強く見られます。これは、市場の信頼を取り戻すには長い時間がかかるためです。不正会計の後遺症から抜け出すには、経営陣の刷新、ガバナンス改革、財務の健全化など包括的な手当てが必要であり、それらが実を結ぶまで投資家は慎重な姿勢を崩しません。東芝でさえ、適正意見を5年連続でもらうまで東証一部への復帰が認められず株価も冴えなかったと指摘されています。中小企業であればなおさら、業績回復以前に資金繰り悪化や上場維持コストの重圧から早期の上場廃止・倒産に至るリスクが高まります。

監査法人が変更された場合、特に「どこよここ」となるようなところに変更された場合は、警戒しといた方が良いんじゃないかなーと思います👀

もちろん、変更されなくても怪しい監査を頼んでいる会社もあるんで、そういうところも要注意ですね。

社名変更と株価リターン

同じく、レボリューションはもともと原弘産という名前だったんですが、2019年に社名変更していました。

Xで「社名を変更するところは胡散臭い」という意見も見かけたので、こちらについてもDeepResearchで調査してみました。

以下、引用:

これらの事例を総合すると、不祥事や深刻な評判低下を背景とした大幅な社名変更は、単独で市場評価を劇的に改善するものではなく、企業内部の構造改革や業績改善と連動してこそ、株価回復に寄与する可能性があることが分かります。

単なる社名変更の効果の限界:

MetaやBausch Healthの場合、社名変更自体は過去の悪評からの脱却を意図したものでしたが、実際の業績改善が伴わなかったため、改名後も株価は市場平均(TOPIX)を下回る結果に終わりました。改革と連動した改名の成功例:

一方、RBSがNatWest Groupへ改名したケースでは、既に長期にわたる再建策や内部改革が進んでおり、改名はその象徴的な意味合いを持つにとどまりました。その結果、実際の業績改善とともに株価も上昇し、市場をアウトパフォームする結果となりました。防衛的な改名のケース:

Isis Pharmaceuticalsの場合、改名は不本意なネガティブ連想(過激派組織との同名問題)を排除するための防衛策であり、これ自体は不要なリスクを回避する意味では有効でしたが、企業の根本的な成長戦略が伴わなければ、株価パフォーマンスへの直接的なプラス効果は限定的となりました。

結局のところは「見た目だけ取り繕おうとしているなー」と感じる会社はヤバめで、しっかりと誠意を見せて改革しているところは良い、という感じでしょうかね。

フジテレビ騒動の時にも経営陣を一新しよう!という話がありましたが、経営陣が続投したまま社名だけ変えても意味ないよねってことでしょうな。

経験上、悪い会社には関わると精神的ストレスがキツいんで、僕は触らないようにしていますー👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント