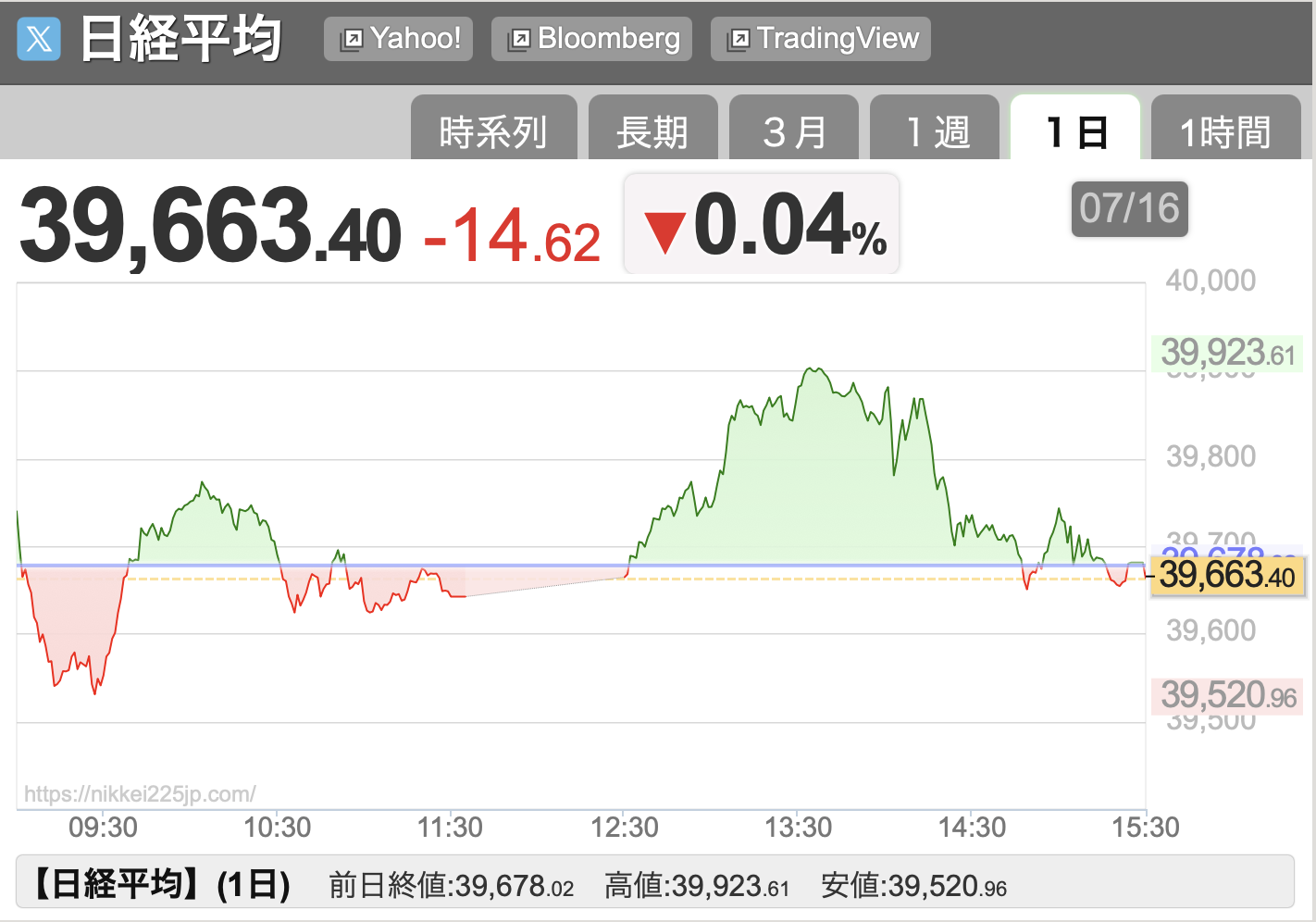

日経が急失速⚠️

7/16、日経平均株価が急失速しました⚠️

引け後も、少しCFDが下がっていますね。

昨日のブログでは「AI半導体のH20が中国で売れるらしいから、AI関連株は強気です!」という話をしたばかりでした。

その矢先、7/16の昼頃にASMLが決算を出して、そこからAI関連銘柄が軒並み下がってしまいました💦

内容自体は悪いものではなかったみたいなので、いわゆる「好材料の出尽くしで売り」なのかもしれません。

レーザーテック急落

特に下げがきつかったのがレーザーテック(6920)で、5%近くも下がっています。

ただ、そもそもの話として半導体産業は「シクリカル」で業績が乱高下しやすいです。だからたくさん持つのはメンタルがやられそうですが、将来性を考えると少しは持っておきたいなーとも思います。(トランプショックで買っときゃ良かった…)

来期は多分ビミョーだと思うので、今が株を買う最高のタイミング…とも思いません。

レーザーテックの「高精度マスク検査装置」という高度な技術領域が崩れて再起不能、というなら流石にビビりますが、同社の研究開発力はピカイチだと思うので、大きく下がれば安く買うチャンスだと捉えています。

長い目で見れば10倍にも100倍にも成長してきた会社ですし、これからも伸びていくと思います。5%くらい下がったところで痛くも痒くもないでしょう。(強がり)

現状を見る限りは「買って放ったらかしにしておけばOK」だと思います。

ニトリ年初来安値

ニトリが年初来安値を更新していました。

ニトリといえば「お、ねだん以上」の家具の会社ですが、ここ2年ほど株価が振るわないですね。

7/16時点で、同社の予想PERは15.8倍、予想配当利回りは1.17%です。稼いだお金はほとんど還元せず、再投資に回しているわけですね。

そんな中、同社の売上は減速していて、6月の売り上げは全店で前年比94.4%でした。

去年の売り上げが急激に増えていたので反動もありそうですが、配当を出してもらえない投資家としては「配当を出してないんだから、業績はしっかり伸ばしてくれないと困るよ!」ということなんだと思います。

足元では円安も逆風ですね。

ニトリは昔から円高に強い会社で、デフレ局面に強いんですよね。景気が良い時にぐいっと伸びるわけではないけれど、悪い時にしっかり持ち堪えてくれる会社です。

個人的には「トランプ関税はニトリにとって追い風だ」と思っています。

というのも、関税によって中国がアメリカに輸出するはずだったものを日本に流すことで、これがデフレ圧力になると思うんですよね。まあ、今のところは外れていますが💦

個人的には「円安が逆風なのによく頑張っているな」と思いますので、どちらかというと足元の下落は安く買うチャンスな気がしています。

久々のストップ高

嬉しいことに、持ち株の1つがストップ高になりました。

そんなにたくさんは持っていない株なんですが、「この会社は2倍以上に化けるぞ!」と期待していたので嬉しいです。

ストップ高になったとはいえ、適正株価は今の株価の2倍以上だと思っているので、そのままガチホする予定です。

株を買ったのは去年の年末で、ちょうどNISAの成長投資枠を受け取れた時期です。それから半年少しで50%以上上がっているので、大満足の結果です☺️

うちの持ち株は決算予想が保守的なところばかりなので、5月の本決算シーズンではコケてばかりでした。

裏を返せば、これから嬉しい決算が次々に出てくると思うので、これからの決算シーズンが楽しみです。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年7月時点の筆者の想定レンジは33000〜42000円です。

7/16時点、日経終値は39663円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

ここ10年ほど、日経平均株価は3〜4年サイクルで総悲観〜総楽観の間を行ったり来たりしていました。ただ、日経平均株価はAI関連銘柄のウェートが大きいので、AIブームで指数の動きがだいぶ歪んでいます。

当ブログでは「AIガチホ+ディフェンシブ+内需株」が良い、というスタンスを貫いてきましたが、やはり景気全体としては引き続きビミョーだと思います。

現状認識は外れていないと思うので、引き続き、このスタンスで臨みます。

いま注目している株

良い会社なのに株価が安い!という銘柄を見つけてきたのでピックアップします。

今日、ご紹介するのはKeePer技研(6036)です。

自動車のコーティング材を売っている会社です。

自動車のコーティングって、自動車の価値を高める上で重要だと思っていて、ディーラーなど「高く売りたい人」にとっては、欠かせない存在だと思います。

同社はガソリンスタンドと提携して営業してもらっているんですが、なかなか良くできたビジネスモデルだと思います。

ガソリンスタンドからすれば「ガソリンだけじゃ儲からん!どうやって付加価値を伸ばそう!」と悩んでいたところに、コーティング剤は渡りに船だし。

ビジネスモデルとしては、髪染めのミルボンとか、節税商品のFPGあたりに似てると思います。カットだけでは儲けにくい美容室に、髪染めをセールスしてもらって皆で儲ける、みたいな。面白いなあ…。

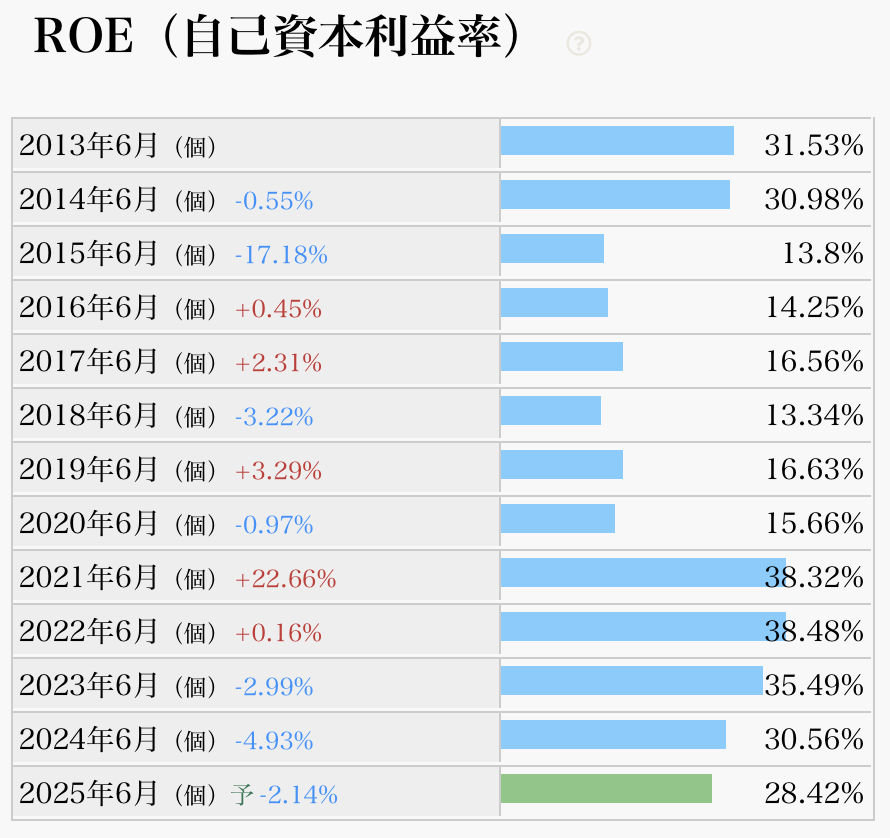

これまでの業績推移を見てみると、一貫して高いROEを維持しています。日本企業の平均が10%そこらですから、それと比べると3倍近いですね。すごいの一言です。

足元で株価が下がっている原因は月次が悪いことも響いていると思います。5月の月次では売り上げが前年同月比5%も下がっていたそうです。

ただ、月次が悪かった原因は「雨が多かったから」で、これは一過性の要因です。6月に入ってからは回復していますし、株価もだいぶ安くなってきました。

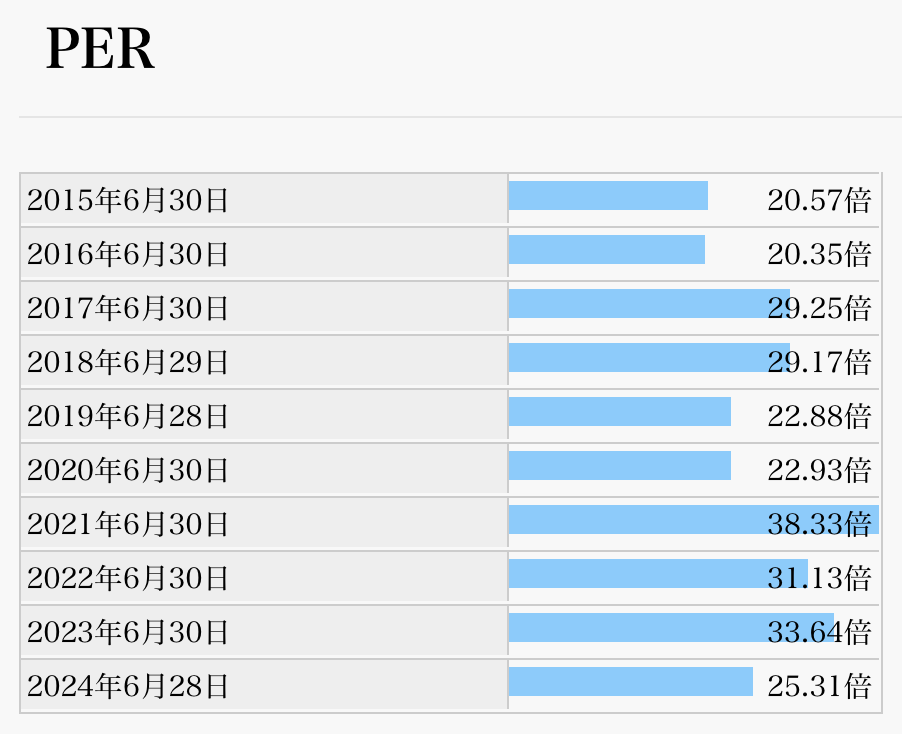

同社株は2015年以降、PERが20倍以上で推移してきました。それが今ではPER 18倍を割り込んできたので、とても良い買い時に思います。

PERが高い、ということは益回りが低い、ということなので、短期間でドカンと上がるとは思いませんが、同社の収益性から見て、適正株価は2倍くらいあると思います。

10年後には、何倍にも化けている会社だと思いますので、引き続き注目です👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント

いつもお世話になっております。

ペンギン隊長です。

ディスコは▲100万以上で損切りしてしまったが、まだ持っていれば▲10万位に値を戻してます。タイミング大失敗・・・。でも本日取り上げられたレザーテックは本日19,750で売り ✙10,000で何とかセーフ。終値が18,125になるとは思いもよりませんでした

今回のタイミングは自分的には◎です。

先生のYouTubeは繰り返えし同じことを何度か言って頂けるので、自然と頭の中にすりこまれます。またこのメール配信で気になった所をじっくり読めるので本当に感謝です。

完全に毎日の日課になっています。

後は全体の動きを把握するために 株リアルライブ

たまにボウの投資も併せてみています。先生のYouTubeにたどり着く前は私立ビリオネア高校を毎日見ていましたが、今は見ていません。

先生お勧めの株は4銘柄保有となりました。自分では見つけて買うことのない株ばかりで分散投資をすることが出来ました。 一緒に共有出来ると楽しいですね。

個人的には自分や知り合いが務めている会社、自分が好きな食品・サービス業が株価の注目株として登録が多いです。

残りのNISA枠はトヨタ自動車・アールビバン・王子製紙で埋めようと思っています。

<アールビバンは配当が高いのと、昔ラッセンの絵画を新宿で開催された絵画展で90万で マザーズラブ(代表作の部類)1枚即購入。王子製紙はおじいちゃんが務めていた会社。>

積立NISAはSP500を毎月10万購入しています。

先生とメールのやり取りをするのであれば会員になった方が良いのでしょうか?会員特典はどのような内容でしょうか?

気に入っていただけて嬉しいです^^@

> 先生とメールのやり取りをするのであれば会員になった方が良いのでしょうか?会員特典はどのような内容でしょうか?

ニュースレターを購読してくれたらとても嬉しいですが、お問い合わせ自体は会員でなくてもできますよ。XやYouTubeでもコメント頂けたら嬉しいです^^@

会員特典は月によって違いますが、YouTubeやブログで公開している銘柄を、裏でどうやって調べているのかがわかる内容になっています! 銘柄だけ知りたい!というならブログやYouTubeで十分ですが、自分で銘柄を調べたい!という場合は、ぜひニュースレターをお試しください!