日経平均に買い信号🔥

ふたたび日経平均に買い信号が点灯しました。6/4もアゲアゲですね:

日経平均が上がった原因は、アメリカでAIブームが再燃しているからかと思います。

日本株に先行するフィラデルフィア半導体株指数も、いよいよ52週平均を超えてきました:

半導体は「産業のコメ」と呼ばれていて、電気機器に欠かせない材料です。

この材料が売れている(売れそうだ)、ということは、半導体を使っている会社も遅れて業績が良くなると考えられます。

特に足元ではAI半導体が売れに売れています。いよいよ、第二次生成AIブームが始まりそうです🔥

AI市場の成長性

Bloombergによると、AI半導体であるHBM(High-Bandwidth Memory)の市場規模は2033年にかけて年率42%で成長すると予想されています。

年率42%はさすがに早すぎじゃないか?👀と疑っていますが、AI開発競争はまだまだ続きそうです。

我が家ではHBMのシェアトップであるSK Hynixの株を保有していますが、少しずつ株価も元気になってきました🔥

成長産業の「ど真ん中」なので競争も激しく、競合にシェアを奪われないかが心配ですが、今のところは順調に業績を伸ばしています。

もう少し「ニッチ」なところに目を配ると、高純度材料、搬送装置、検査装置、切削などの周辺企業も面白そうだなーと思います。

高純度材料というのは「ゴミが入ってない材料」のことです。最先端の半導体はナノ単位の細かさなので、ちょっとでもゴミが入ると使い物になりません。だから、とにかくピュアな材料を使うんですよね。

例えば、オルガノ(6368)という会社は超純水と呼ばれるめっちゃ綺麗な水を作っている会社です。

理系だったら、一度は実験で「純水」を使ったと思いますが、超純水はそれよりもずっと綺麗な水ですね。

なんで水が大事なのか?というと、半導体製造にはゴミの付着が許されないからです。材料を洗うときにも水を使うんですが、その水が汚れていたらダメなので、めちゃくちゃ綺麗な水を作るわけですね。

水だけじゃなくて原材料も高純度である必要があります。最近だと微細化に伴って配線の材料も変わるかも!という話もあるので、僕も注目しています。

搬送装置は「運ぶ装置」のことで、これも大事です。マテハンだとダイフクが有名です。

半導体は「汚れ」が大敵なので、チリ1つもつかないように運ぶ必要があるんですよね。これもまた難しい仕事です。

検査装置は「半導体を検査する装置」で、不良品を弾くためのものです。アドバンテスト(6857)とかが挙げられますね。

半導体が細かくなっていくことで、トランジスタ数が指数関数的に増えていて、テスト需要も増えています。

レーザーテック(6920)なんかはフォトマスクの検査装置ですが、これは「半導体を作るための基盤を検査する装置」で、これもかなり重要な役割を担っています。

一枚のウェハが完成するまでに要する時間は、長いもので数ヶ月がかかるのですが、作っている途中で出てくる不良品もたくさんあります。

不良品と知らずに製造と続けてしまうと材料や時間のムダが増えるので、そのムダを減らすために検査装置は欠かせないわけですね。

もちろん、完成した後にも最終チェックをしますが、作っている途中途中で、作業のムダが生じないようにチェックする感じかと。

切削は最終工程で、出来上がった半導体ウェハーを切り分ける工程です。関連会社としてはディスコ(6146)とかがありますね。

切削で失敗すると何ヶ月もかけて作ったウェハがダメになってしまうので、高い信頼性が求められています。これもまた重要な技術です。

これらの銘柄はエヌビディアのような「成長産業のど真ん中」という派手さはありませんが、彼らを陰で支える「共演者」として、AIブームで注目されるだろうな、と期待しています。

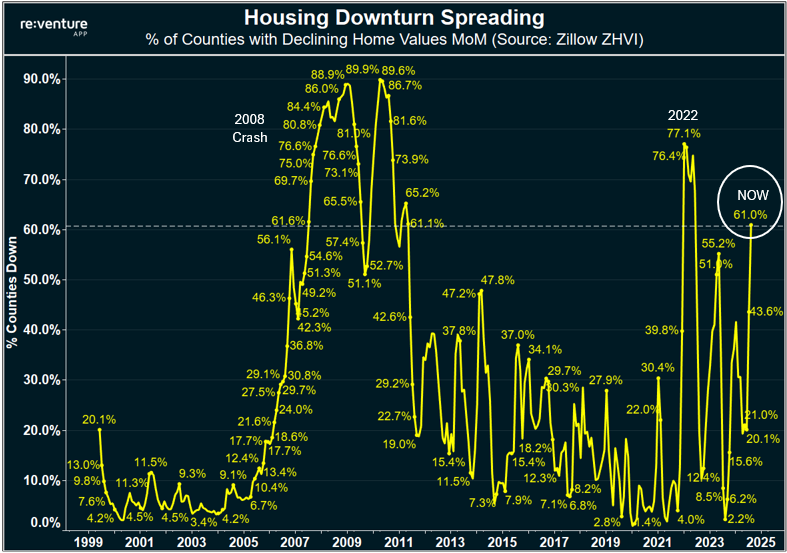

アメリカ住宅の急落

アメリカで住宅価格が下落しているそうです:

住宅価格が大きく下がったのは2008年、2022年以来だそうで、さらに下落しそうなのだとか。

2008年も2022年も、アメリカ株が下がった時期なので不気味ですね。

ただ、リーマン危機以降は住宅ローン市場は健全になっていると思うので、「やばいぞ!暴落が来るぞ〜!」みたいな心配はしなくても良い気がします。

むしろ、住宅価格が下がってきたことでインフレ圧力が和らぐので、FRBが金利を引き下げる余地が出てくるかもしれませんね👀

グロース株ブームの継続性

2025年に入ってから、東証グロース指数がアゲアゲです。年初来で20%近く上がっています:

4/11のブログで、

個人的には「短期的には小型株が来るんじゃないかなー」と思っています。

大企業は生産能力が過剰になっちゃうリスクが高いと思うんですよね。

小さい会社であれば、仮にアメリカで売れなくても、代わりの人に買ってもらえます。規模を追う必要がないからです。

と書きました。

だから僕の持ち株も中小型株が多いんですが、グロース指数には敵いませんね。アゲアゲです😂

ちょうどグロース市場にも東証再編のテコ入れが入りそうなので、それで人気になっているというのもありそうですね。

とはいえ、元々「赤字企業のよせ集め」だった指数だし、良い企業からプライム昇格していくので、グロース市場に残っている銘柄の寄せ集めで「万年グロース(成長してない)」みたいな扱いになっているイメージがあります。

個人的には「そんなにトントン拍子で上がっていくかなあ?」と懐疑的です💦

買うとしても「上場したばかりの会社」だけに絞って、上方修正などを発表してグイグイ業績が伸びている会社を狙うのが良いと思いますね。

本当に良い会社なら、東証グロースにIPOして数年でプライムに昇格しちゃいますからねー👀

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/4時点、日経終値は37747円です。ちょうど想定レンジの「真ん中」くらいです。

レンジのちょうど真ん中くらいなので、ディフェンシブな割安株や、シクリカルな割安株を、バランスよくホールドするのが良いかと思います👀

AI関連株は強くなってきているので、シクリカル株だったら「AIブームで漁夫の利がありそうな株」とかを狙いたいです。

我が家のポートフォリオだと、AI半導体のSK Hynixが「ど真ん中」で、それ以外にも周辺機器や素材の「ニッチ」銘柄も保有しています。

PFの内訳としては、外需株:内需株=4:6くらい。外需は主にAI関連株で、内需株は建設、食品、小売、サービスが中心ですね。

いま注目している株

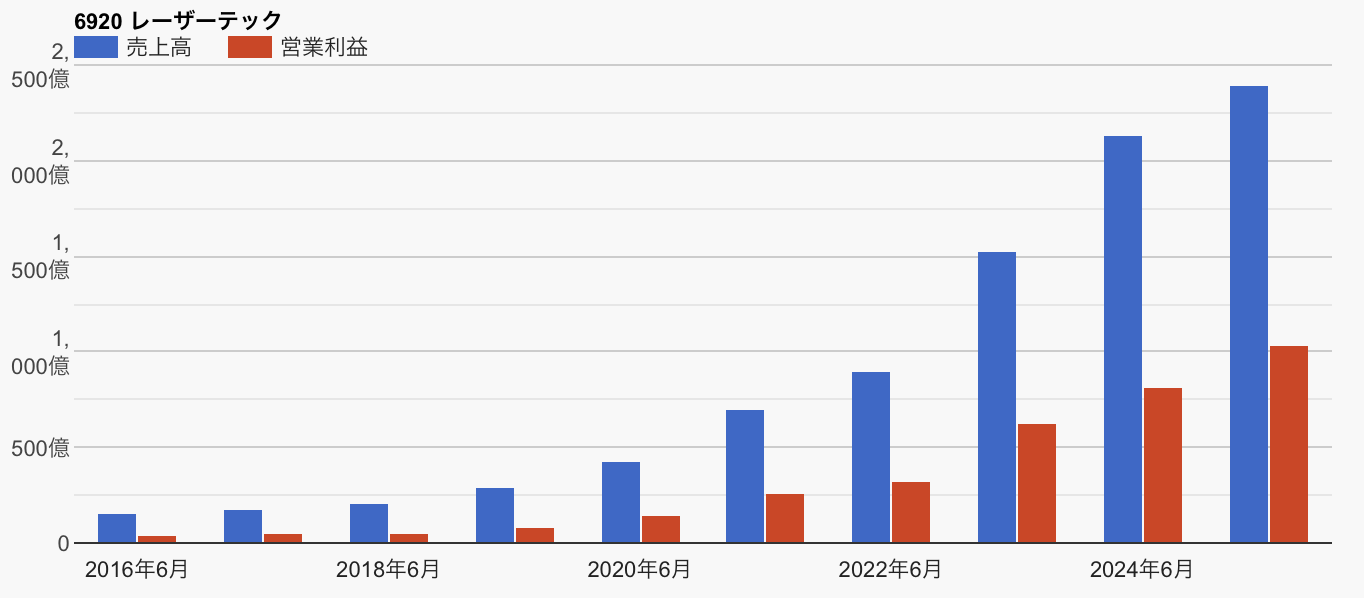

ちょうど、下がってきているレーザーテック(6920)に注目しています。

株価が乱高下していますが、チャートを見ればわかるように、配当込みリターンは10年で100倍以上に成長している会社です。

レーザーテックといえば、半導体製造のフォトマスク(回路原版)の欠陥を検査する装置を作っている会社です。

フォトマスクとは写真フィルムの「ネガ」みたいなやつだそうです。傷のついたネガからは傷のある写真しか現像できないように、フォトマスクに欠陥があると、出来上がる半導体もダメになっちゃうよね、という話ですね。

そんでもって、レーザーテックの何がすごいか?というと、最先端分野では独占状態なんですよね。例えばTSMCなど最先端メーカーは、3nmや2nmプロセスではもはやレーザーテックの検査装置を使わざるを得ず、たとえ装置価格が数十億円と高額でも導入せざるを得ない状況です。

AI半導体の需要はこれからも伸びるし、レーザーテックの地位は盤石だし、受注残高は潤沢だし、まだまだ伸びていくと思います。

ポッドキャスト作りました:

6/4時点の予想PERは17倍、予想ROEは41%です。

PERはだいぶ高くなってしまいましたが、同社の成長性から見れば妥当だと思います。めちゃくっちゃ儲け上手な会社です。

僕自身は、2024年にPERが高い株を買って大損こいた失敗から「PERが低くないと株を買えない病」にかかってしまったので、もうちょい安く買えないかなーと眺めております。

事業特性上シクリカルなので、「夏枯れ相場」とかで二番底が来そうだなーとも思います。えいや〜!で買っても良いんでしょうけれど、「もっと安く買いたい!」欲張ってしまう自分がいます…💦

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント