Deepseekショックは続く?

中国のベンチャー企業が生成AI「Deepseek」を発表してから、株式市場が混乱しています。

Deepseekは「開発コスト8億円」という噂が流れており、

「メガテックがAI開発に大金を投じているけど、これ、ムダ金だったんじゃね?(苦笑)」

「エヌビディア、ひょっとしてヤバイんじゃね?」

とビックリした投資家がAI関連株を投げ売ったのだと思います。

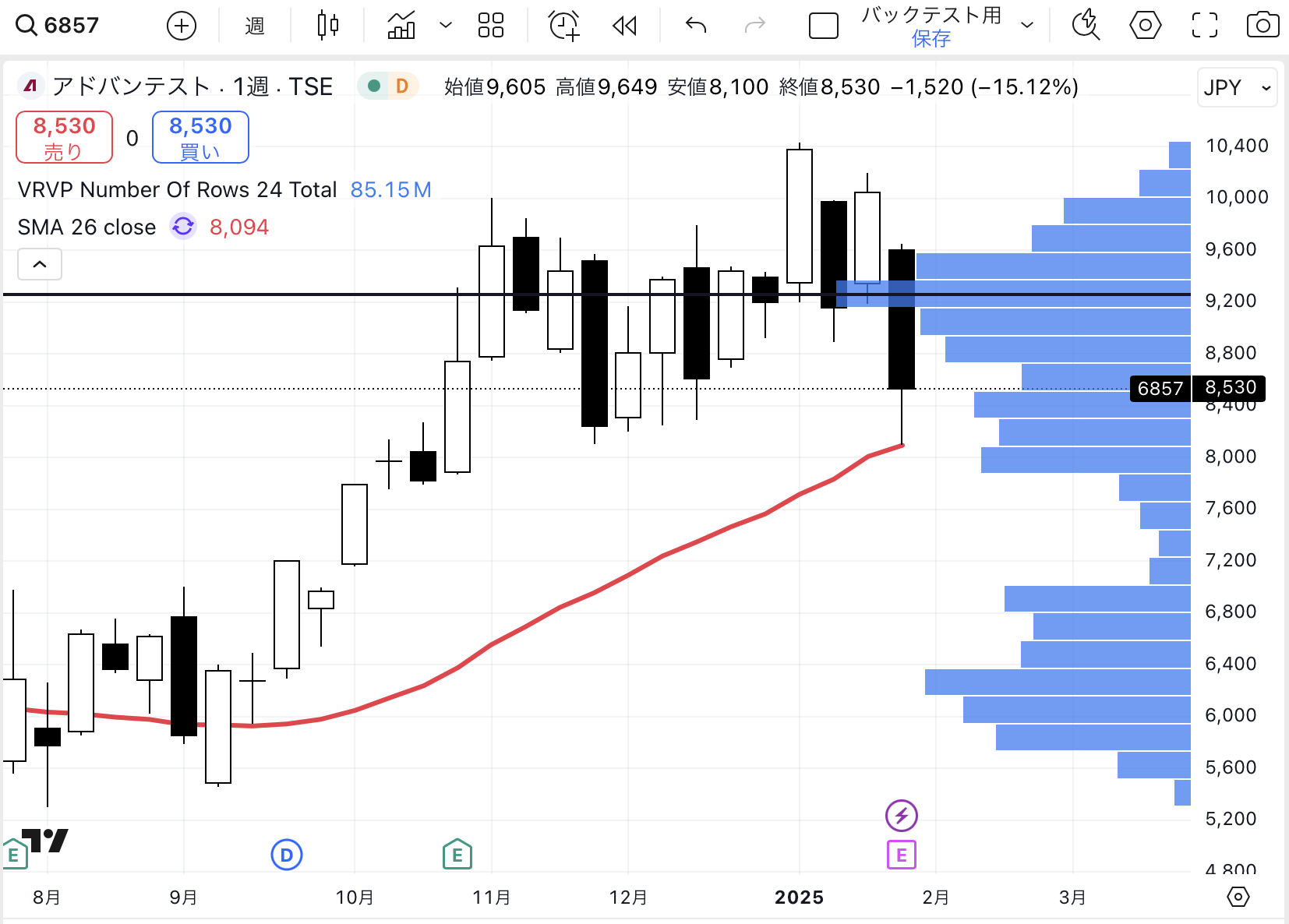

日本株も影響を受けており、フジクラ(5803)、アドバンテスト(6857)など、大人気な株が大きく下がりました。

1/28にはNVIDIAはそこそこ反発しましたが、それと比べるとフジクラ、アドバンテスト共に戻りが弱いですね。

Deepseekに関する続報

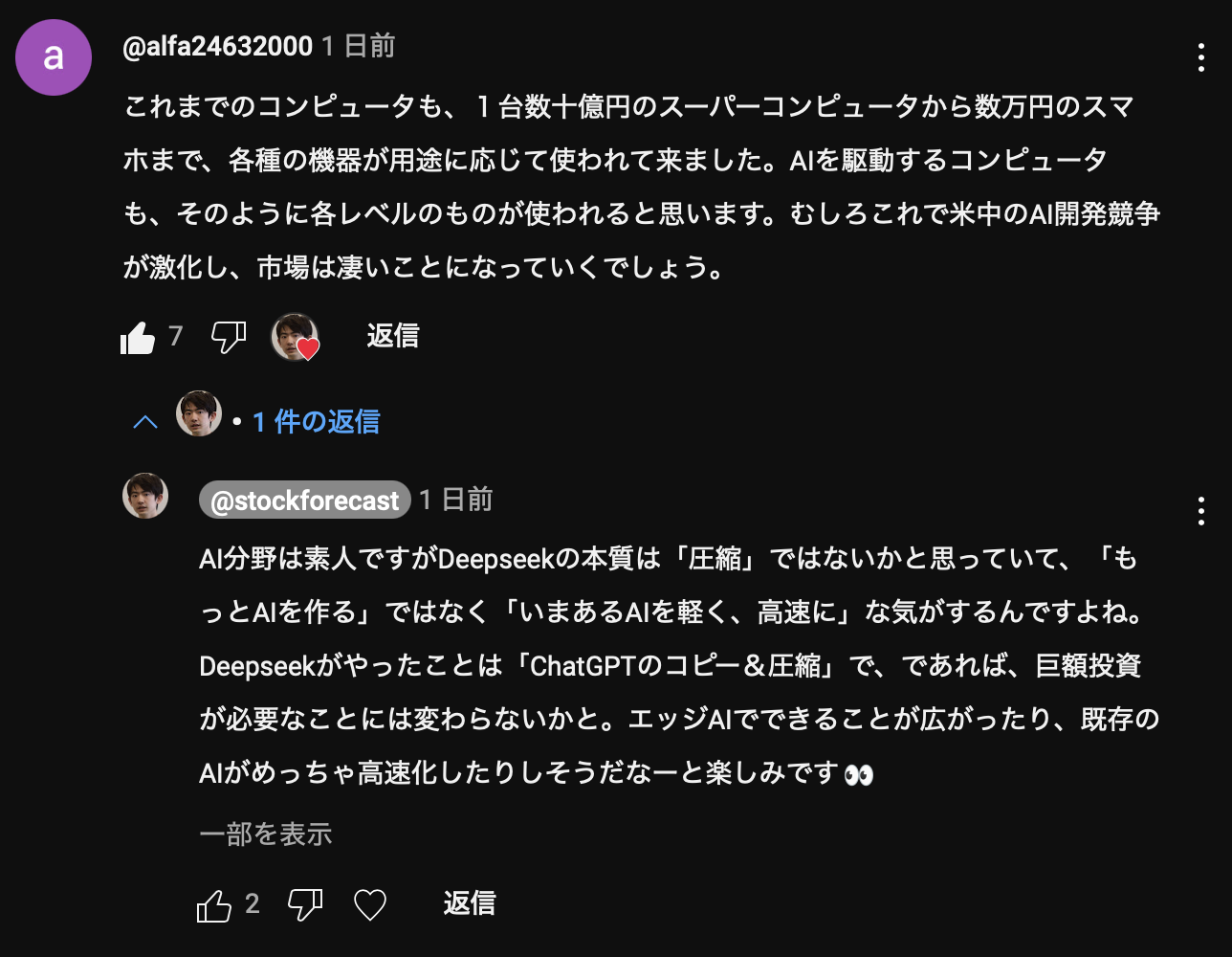

Deepseekに関してはさまざまな憶測が飛び交っていますが、ちょうど、YouTubeのコメント欄でも似た話をしていたんですよね。

そこでつい先ほど、 「DeepseekはchatGPTをパクったのでは?」 というニュースが出て来ました。

Deepseekに「あなたのモデルは?」と尋ねると「chatGPTです」と答えたりするそうですから、やっぱりなあ、というか、そんな気がするんですよねー。

エヌビディアのGPUは学習に特化していて、それを禁輸されてしまったから、ここの学習部分を「上流した」んじゃないかなーと読み取りました。

まあこれはメガテックも人の事を言えなくて、そもそも彼らも著作権問題を突っ切ってAIを作ってるんで、意趣返しされてるわけですな。

ここから考えられる話はいくつかあって、

- 輸出規制、意味ない

- 生成AI、安価にパクれる

- 生成AI、もっと小型化できる

- 最先端のAIは公開されなくなる

1つ目は輸出規制は意味ないかもね、という話。

今後はメガテックもコピー対策をしてくると思いますが、それにしても輸出規制が中国のAI企業にとっては相当の進化圧になっていると思います。

時間がなくなって締め切りギリギリになるとめっちゃ仕事に集中できるように、「制限があると強くなる」パターンかもしれませんね。

トランプ大統領も「ディープシークの発表は我々への警鐘(ウェークアップコール)だ。勝つための競争により集中する必要がある」と述べていて、一層、競争が激しくなりそうですなあ。

今後、輸出規制が緩まる要なら関連銘柄にとっては、むしろ買い材料になるかもなあと期待しています。

2つ目は、生成AIは安価にパクれるかもね、という話です。

作るためにはGPUなど大規模投資が必要ですが、それを抜き取ってパクるのは安価で済むかも、と。

もちろんメガテックがそんなこと許さないでしょうが、オープンソースで高性能な生成AIが出てしまえば安価にコピー&圧縮されそうです。

3つ目は、生成AIはもっと小型化できるという話。

僕はDeepseekの件は、でかくて強力なAIが出来たら「それを小型化する技術」なんじゃないかなーと捉えています。

これができると、インターネットに繋がなくてもローカルで動く高精度なAIができるわけで、多分「エッジAIがめっちゃ強力になるんじゃないかなー」と思います。

真似されるのを防ぐためにchatGPTなどはどんどん「クローズ化」が進み、一方で、公開されたものはどんどん圧縮されたりニッチ化していく、みたいな感じかと思います。

無論、Deepseek=chatGPTのパクリ、という前提なら、「パクる元」がないと作れないわけで、であれば、GPUなどのAI学習に必要な設備は変わらんのじゃないかなー、エヌビディアもケロッと戻るんじゃないかなーと考えています。

また、エッジ端末の付加価値が高まります。

こないだMSワラントで暴落したタスキHD(166A)とかは、面倒なボリュームチェックをAIで短縮化していますね。

端末の可能性が広がることで、パソコンがめっちゃ売れたり、カメラがめっちゃ売れたり、AIで付加価値を高める会社は儲かりそうですね。

4つ目は、最先端のAIは公開されなくなるんじゃないか、という話です。

まんまとAIをパクられた?メガテックが黙っているはずもなく、公開されるのは「世代遅れのもの」「国防上、問題のないレベルのもの」に留まるでしょうね。

ハイレベルなAIを使いたいならB2Bで超高額で契約、みたいな感じになっていくんじゃないかなー。

フジクラとアドバンテストの行方

先に触れたフジクラ(5803)とアドバンテスト(6857)ですが、チャートが崩れてきました。

「反発するのかな?」と心配な方もいると思うので、ざっくり分析してみます。

フジクラに関しては、「まだ首の皮一枚繋がっているな」という感じですね。

価格帯別出来高の分厚い層の「真ん中」くらいまで下がりましたが、完全には下に抜けていません。

また、予想PERも26.8倍と、勢いのある会社にしては「ほどほど」のラインです。

2/10の決算で上方修正が出れば復活すると思います。ここから2倍くらいはある気がしています。一方、出なければキツそうだなー。

アドバンテスト(6857)はけっこう厳しく、出来高の分厚いところは概ね抜けてしまいました。

フジクラと比べると予想PERも高く、引け時点で50倍を超えていました。

一方、引け後に決算が出て上方修正。予想PERは37倍まで下がってきていて、「もうひと頑張り」できるように見えます。

高収益な上方修正銘柄ならPER50倍あたりまでは盛り上がれると思うんで、11500円くらいは目指せるんじゃないかなー。

上方修正が止んだり、11500円を超えたりしたら、流石にもう厳しいと思いますが・・・。

フジテレビ株の行方

こないだ、「フジテレビの株は買いですか?」とコメントを頂きました。

個人的に先日の会談を見たのですが、「今回のスポンサー撤退による損害額はいくらか」と質問された時に「現在、精査中」と答えたのち、ぼそっと「誰もわかんない」と言っててカチンときました。

投資家のお金を預かっている身であ裏ながら、もっとも重要と考えられる経営指標を知らないって、「はあ?💢」ですよね。

知っていて隠すのも問題だし、知らないのは論外だし、長期投資先としては「ありえない」と考えています。

となれば買うとしても短期ですが、ここはダルトンの手腕、そして法整備による障害がどれほどかによります。

もともとテレビ局は「株主軽視」が激しいセクターでして、アクティビストですら手こずってきています。

そもそも長期で持ちたくない株だから、買うとしたら「買ってすぐ上がって、さよなら」したいですが、障害が多いので「時間の無駄になりそう」と思います。

日経平均株価の見通し

ここ10年の経験上では、日経平均は予想PERが13〜17倍のレンジで推移しています。

グラフにすると、こんな感じになります:

足元の想定レンジは32000〜42000円くらいで、EPSの伸びとともに年末には34500円〜45500円くらいになると予想します。

1/29時点の日経平均株価は39414円で、「今のところは結構高いけど、年末になればそうでもなくなるんじゃないかな」と思います。

いま気になる株

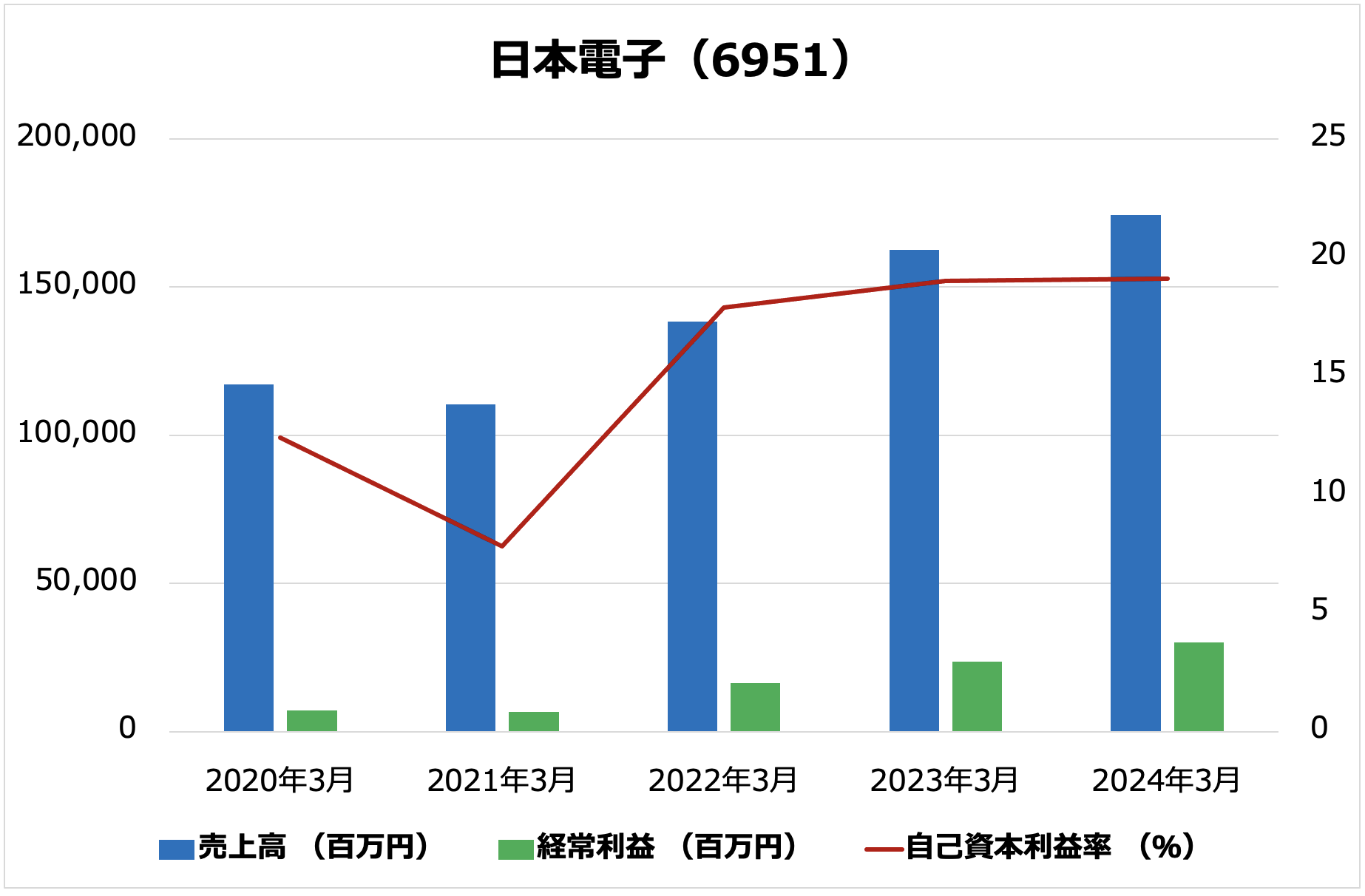

去年の年末に「NISAで買ったら良いんじゃないか?」と紹介した、日本電子(6951)がジワジワ上がってきています。

今年に入って26週平均を上回ってきて、需給がよくなっているように思います。

Deepseekショックでも完全には崩れておらず、持ち直す気がする。

電子顕微鏡の世界最大手で、いわゆるグローバルニッチですね。

日本国内のシェアは7割、世界シェアは3割くらいで、グローバルニッチトップ企業100社にも選ばれています。

足元5年の業績で見ても、ROEが20%近くあって良いですね。

こんだけ良い会社だと予想PERが15倍くらいあってもおかしくないわけですが、同社の予想PERは12.4倍、予想配当利回りは1.61%です。

11月には上方修正も出しています。「上方修正は繰り返されやすい」という経験則もありますから、いくところまでいきそう。

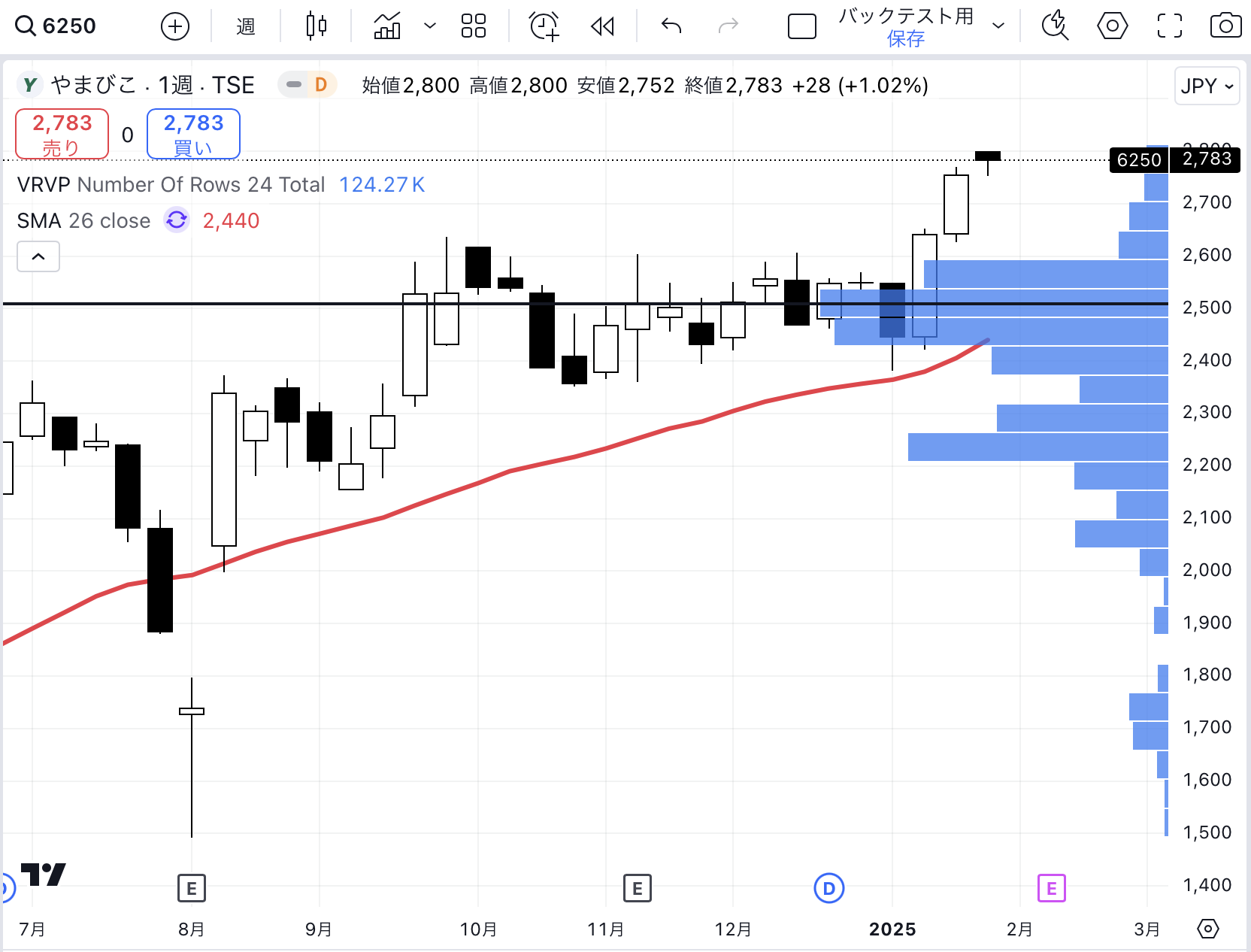

そういえば、一昨日に取り上げたやまびこ(6250)も11月に上方修正を出していましたね。

ロサンゼルスの山火事から「チェーンソーが売れるんじゃないか?」という思惑もあり、続報が気になるところです👀

それと、めっちゃ下がってるレーザーテック(6920)。

同社の決算が1/31に控えていますが、業績が上方修正されるようなら「買い」だと思います。

一方、上方修正が出ないようなら需給も重いし、株価水準も「ちょっと割安」なくらいなんで、急いで買う必要もないかなーなんて考えています。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント