日経、4日連続上昇🔥

6/11、日経平均は前日比+209円でした:

日経平均の上昇を牽引しているのは、やはりAI関連株ですね。

半導体製造装置の東京エレクトロン(8035)や、ARMを傘下に持つソフトバンクグループ(9984)、切る・削る・磨くのディスコ(6146)や検査装置のアドバンテスト(6857)やレーザーテック(6920)が強いです。

半導体株が強くなってきたのは今に始まったものではなく、5/14のブログで第二次生成AIブームがきそうだと書きましたが、いよいよ本格化してきました👀

こないだ「イーロン・マスクとトランプが喧嘩してテスラ株が暴落してる!」という話もしましたが、この件については

イーロンが折れることで一件落着しそうです。

AIブームの終焉リスク

一方、個人的に結構大きな「怖いニュース」が飛び込んできました。それが、アップルが発表した「The Illusion of Thinking」という研究です。

この研究では、「AIに高度な複雑なタスクを与えると性能が崩壊する」と指摘しています。

少し補足すると、これまで、AI開発競争は「スケーリング則」を前提としていました。

スケーリング則とは「高性能なハードウェアを大量に用意すればすごいAIを作れる!」という法則で、これがきっかけで最先端のGPUが爆売れしています。

最先端のGPUを作っているのがエヌビディアで、もっと作りたくても生産能力(CoWoS)や部品(HBM)が足りずに追いついてません。

結局、「すごいAIを作りたいならエヌビディアがGPUを作るのを待つしかない」というのが現状です。

しかし、ここにきてアップルは「AIチップを大量に用意するだけで、本当にAGI(人間を上回る知能)は実現できるのか?」と疑問符を投げかけました。

もしアップルが正しければ「AIチップいらんやんけ!」という話にもなりかねません。足元のAIブームはバブルに過ぎず、ちゃぶ台返しを食らうリスクもあり注目しています。

ただ、この研究を公開したのが「AI開発競争で出遅れているアップルのポジショントークでは?」とも感じる節があるので、これだけではなんとも言えませんね。

とはいえ「とても良い問いかけだな」と感じていて、AI関連株への投資を再考する良い機会になりました。

足元のAI開発競争は「でかいAI=高い学習能力&推論能力=良い」という前提に立っています。

しかし、人間社会を見ればわかるように、知能の高さがそのまま利益に直結しているのか?と言われるとビミョーなところです。

知能の高さが利益につながるのは「ブラックスワン」的な分野で、それこそ「研究開発費がバカみたいに高くて事業化できない」創薬とかだと思うんですが、汎用的に役に立つのかなーとかは疑問が湧きました。

まあ、世界が大きくブレークスルーする時には、一握りの天才がカギを握っていることも多いので、それを再現する取り組みには大きな意味があるとも思いますが。

人間社会においては、知能が高くても認められず、多くの場合は「知能の高さ」よりも「なすべきことをなす力(遂行能力)」の方が大事です。

その点、AIが人智を越える性能を持たなくても、わがままを言わず仕事できるロボットが大量に出回ったら、わがままばかりの人間の仕事はかなり奪われるだろうなーとか考えています。

新卒とかだと「体育会系」がめちゃくちゃ可愛がられますが、素直になすべきことをなしてくれるからなんですよね。僕なんかは頭でっかちで文句も多いんで、可愛くない後輩だと思います。

だいぶ話はそれましたが、「デカいAI=良い」という未来ではなく「モデルには最適なサイズがあり、コスト・リワード的に良い塩梅で出回る」のが現実的な着地点なのかなーと考えていました。

この研究だけでAIブームが終わるとは思いませんが、「永遠に計算資源が肥大化する」みたいな、スケーリング則が無限に続くみたいな想定は楽観的過ぎかもな、と思いました。

トランプ関税のインパクト

日本の自動車メーカーが、トランプ関税でしっかり毟られてるかも!というポストを見かけました。

トランプ政権は「関税の引き上げを負担するのはアメリカ国民ではなく、アメリカに製品を輸出している外国だ」と主張してきましたが、現実のものになってきたかもしれません。

まだ「一時的に日本企業がコストを負担しているだけ」なら良いのですが、これが長期化するようならしばらく業績悪化が続きそうなのが怖いところですね。

一方、本当にすごい組織は逆境をバネに強くなるもんなんで、一時的な逆境があっても、長期的に見れば「成長路線に問題なし」とも感じます。

トヨタ自動車(7203)とか、一時的に株価が安くなる場面があれば、良い買い時が来るかもしれませんね。

僕が買わない株

僕は「買えないなー」と感じる銘柄をまとめたブラックリストみたいなのがあって、情報の価値として高いのはこっちの方なんじゃないかなーとも思っています。

今回は「東京電力(9501)」(というより電力株)を取り上げます。

僕は基本的には電力株は買いません。「内部関係者になる分には美味しいかもな」と思う一方で、投資家にとって美味しいとは思えないからです。

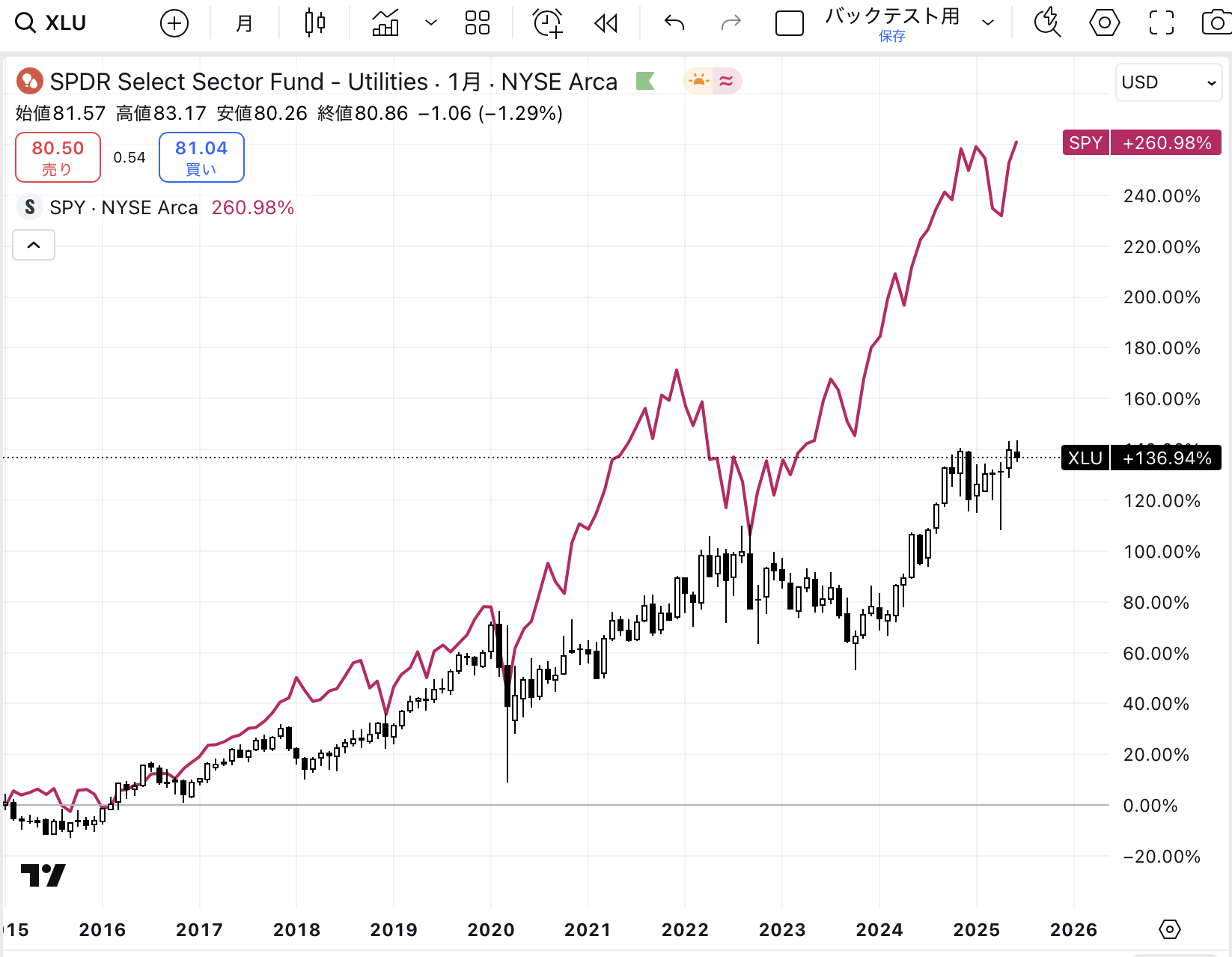

電力株といえば「公共事業」ですが、ここでアメリカの公共事業株の長期チャートを見てみましょう:

リスクが低いセクターなので仕方がないとはいえ、指数のリターンと比べると明らかに弱いです。

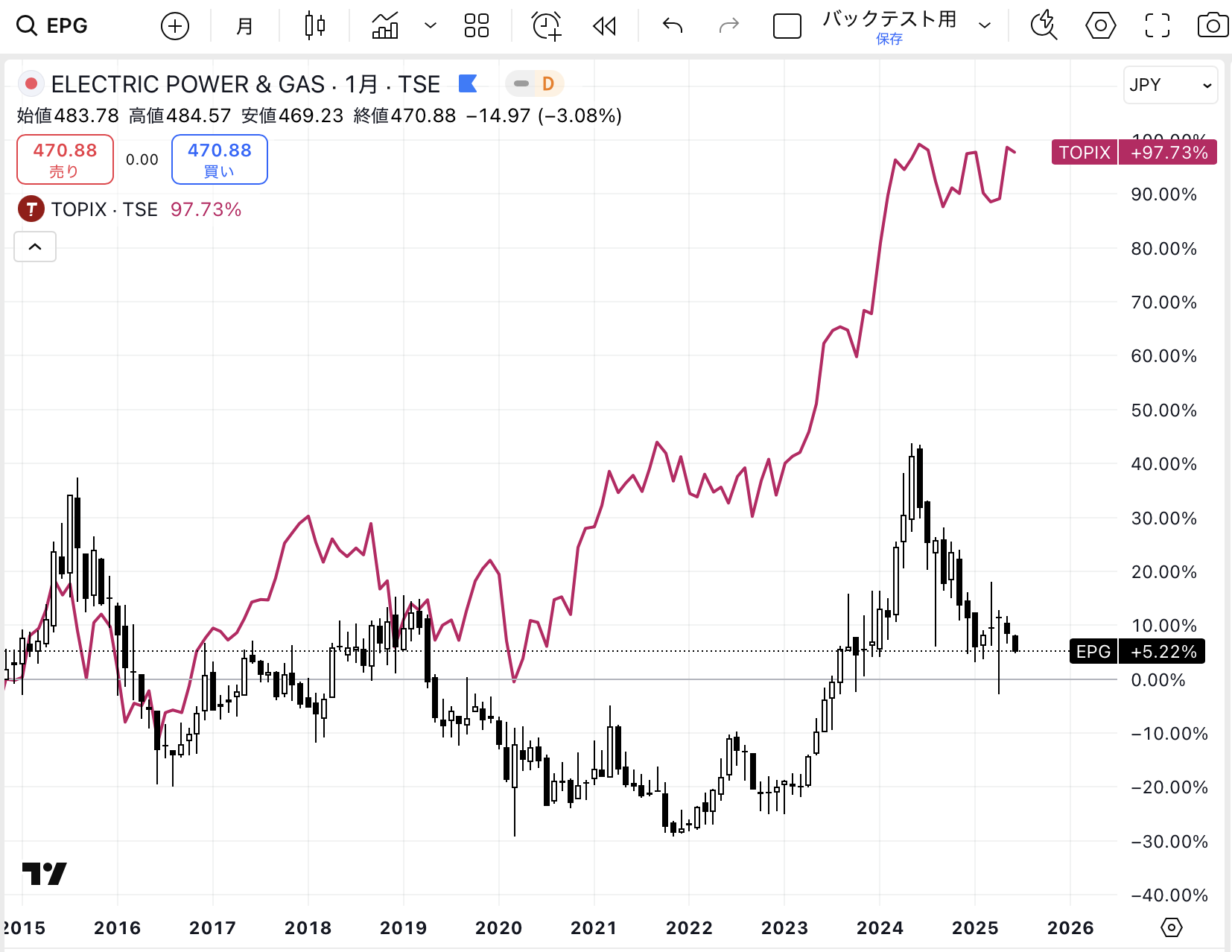

同じく、日本の電気ガス指数(東証33業種)の推移も見てみましょう:

日本企業の場合は、アメリカの公共事業と比べて、明らかにパフォーマンスが悪いです。

短期的に人気化することはあっても、中長期的に優れた投資対象とは思えません。

どうしてこんなことになるのか?というと、セブン&アイと同じように、株主よりも別のステークホルダーが重視されているからだと思います。

セブン&アイの場合は「株主よりも顧客を重視する会社だから投資したくない」と書きましたが、電力株はまた別のパターンだと考えています。

特に電力株の場合は「公務員が得をするように」できているセクターだと思っていて、いまだに天下りとかでも利用されている気がしています。昔はそうでしたし。

公共事業という事業の性質上、天下りのリスクは非常に高いと思います。中には、うまくやっている会社もあると思いますが、効率の悪い会社の方が多いイメージです。

「天下りが経営陣になると株価が停滞する!」という経験則もあるんで、怪しいところは触りたくないんですよね。

資本効率が高い電力株もあまりみないので、当ブログでも、あまりピックアップしないセクターなんですよね💦

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/11時点、日経終値は38421円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

レンジの真ん中より高いので、ディフェンシブな割安株を若干多めにホールドしたい水準です👀

いま注目している株

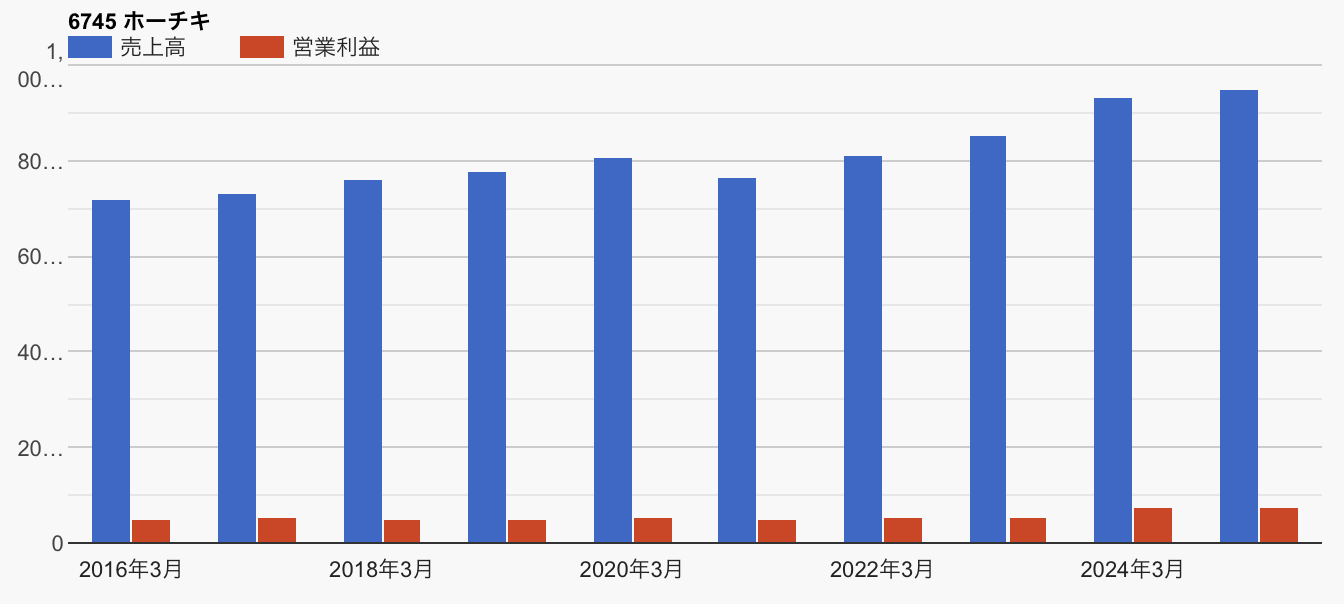

先週も取り上げたばかりですが、ホーチキに注目しています。

チャートはちょっと古いものです。

ホーチキといえば火災報知器を販売している会社です。

きのうのブログで「久々にお買い得っぽい株を見つけた」と書きましたが、実はホーチキと同じ防災関連株です。

ホーチキに限らず、防災関連株って、けっこう安いものが多いんですよね。

それに、火災報知器を販売した後には保守点検や、一定期間で更新する必要もあるので、業績も安定しやすいと期待しています。

公共事業っぽい手堅さもありつつ、しっかりお金を稼げてて資金効率も高いので、とても有望視しています。

ホーチキを最初に取り上げたのは2024年11月7日ですが、半年で株価が20%くらい上がっていますね。ちょっとくらい買っときゃよかったかなあ💦

防災・減災、国土強靭化は自民党の国策でもあるので、国策+ディフェンシブで、リスクが低そうで、しかも利回りが高いなーと感じています。

2025年6月11日時点で、予想PERは10.3倍と、まだお買い得な感じがします。

同社が「ディフェンシブだ」と考えるともうちょい高く評価されても良い気がするんですよね。PER15〜20倍くらいはあっても良いと思います。

予想ROEも12%と、市場平均と比べると高いですね。「安くて良い株」として注目しています👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント