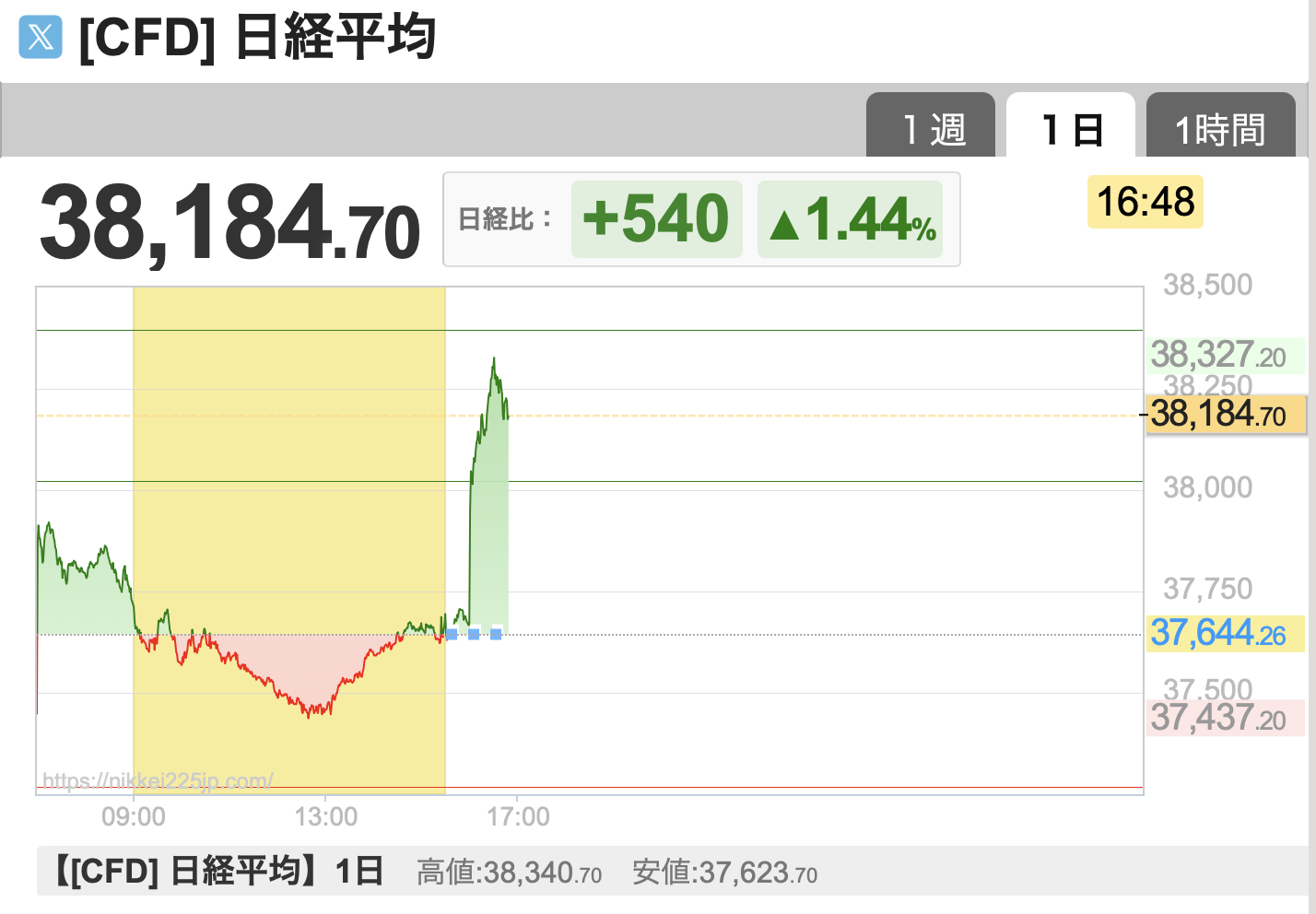

日経先物が急騰🔥

5/12引け後、日経先物が急騰しています:

何があった?と調べてみると、米中の相互関税が大幅に引き下げる猶予期間が設けられるそうです。

「あの関税プロレスは何だったんだよ!」と思っちゃいますね汗 ひとまず過熱しなさそうで良かったです。

このニュースでドル買いも進んでいるようで、ドル円は再び円安になってきました:

また、この報道がきっかけで、フィラデルフィア半導体株指数(SOX)も上昇トレンドに戻ってきそうです:

「2025年いっぱいはボックス相場が続くんじゃないかな」と僕は思っていたんですが、思っていた以上に市場が賑わっていますね。

二番底は来ない?

SOX安が収まったことで、大きな売りシグナルはだいたい消えました。

また円高・SOX安になれば心配ですが、経験則だけで言えば「当面、二番底は来なさそうだ」と感じています。

SOXが上がってくると、「シクリカル株ブーム」が起きやすいです。特に期待しているのが、生成AIを追い風に業績が伸びていきそうな株です。

前にも書きましたが、足元の半導体市況は「AIだけ強い」状況です。景気全体では減速ぎみなんですが、AI需要はまだまだ旺盛なんですよね。

世代遅れの半導体については、コレから中国が大規模増産する見込みもあり、供給過剰に陥るリスクを警戒しています。あくまで儲かるのは「先端品を売っている会社」だけで、それ以外はダメ、と言うことですね。

ちょっと早い気がしますが、いよいよAIブーム第二弾に入りそうです。

レーザーテック復活

じゃあ、どんな会社が狙い目か?が気になるところですが、AI需要をしっかり取り込んでいる会社が狙い目だと思います。

例えば、

- TSMC

- NVIDIA

- レーザーテック

- トリケミカル研究所

みたいな会社に注目しています。

2024年に大きく下がったレーザーテック(6920)も、そろそろ15000〜16000円の節目を超えてきそうです👀

ここのラインを超えたら一気に需給が軽くなると思うので、復活に期待しています🔥

令和のコメ騒動で儲かる株

「パンがないならお菓子を食べれば良いじゃない」という言葉もありますが、日本では「コメがないならパンを食べれば良い」と考える人が多いようです。

東京商工リサーチによると、コメ価格の急騰を受けてパン屋の倒産が減っているそうです。

2021年には「新車がないなら中古車を買えば良いじゃない」ということで、半導体不足で車を作れなくなった皺寄せとして、中古車販売業者が大儲けしていました。

これと同じような話として、「コメが高いなら・・・」と、代替食を探す人は多い気がします。

「カロリーあたり単価」という概念をご存知でしょうか。

同じカロリー(栄養)を摂取するなら、安ければ安いほどお得だよね!という考え方で最近だとごはん1杯の単価は58.5円なんだそうです。それと同じだけのカロリーを食パンで取ろうとすると、こっちは30.6円だそう。

このサイトの試算によると、カロリーベースで言うと、米5kg2,000円=食パン1斤100円=乾麺1kg400円、という等式が成り立つみたいです。

個人的には「食パンは腹持ちが悪いから割高だ!」なんて思っていたんですが、そんなことなかったんですね。なるほどなあ。

製粉会社とかパンメーカーとか、足元では結構儲かっているのかもしれませんね。投機するなら面白いかも👀

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年5月時点の筆者の想定レンジは32500〜42500円です。

5/12時点、日経平均株価の終値は37644円です。ちょうど想定レンジの「真ん中」くらいまで戻ってきました。ザ・適正株価!という感じだと思います。

こういう中途半端な状況だったら、ディフェンシブな割安株や、シクリカルな割安株を、バランスよくホールドするのが良いかと思います👀

AIブームが再来する!と考えるなら、少しAI関連株を多めに持ってみても良いかもですね。

いま注目の株

やっぱり、今のタイミングだったらAI関連株でしょ!ということで、改めてレーザーテック(6920)に注目しています。

株価が乱高下していますが、チャートを見ればわかるように、配当込みリターンは10年で100倍以上に成長している会社です。

レーザーテックといえば、半導体製造のフォトマスク(回路原版)の欠陥を検査する装置を作っている会社です。

フォトマスクとは写真フィルムの「ネガ」みたいなやつだそうです。傷のついたネガからは傷のある写真しか現像できないように、フォトマスクに欠陥があると、出来上がる半導体もダメになっちゃうよね、という話ですね。

そんでもって、レーザーテックの何がすごいか?というと、最先端分野では独占状態なんですよね。例えばTSMCなど最先端メーカーは、3nmや2nmプロセスではもはやレーザーテックの検査装置を使わざるを得ず、たとえ装置価格が数十億円と高額でも導入せざるを得ない状況です。

そりゃ、業績も伸びるよなあ、と感じます。

AI半導体の需要はこれからも伸びるし、レーザーテックの地位は盤石だし、受注残高は売り上げの2倍くらいあるし、当面はガンガン業績が伸びていくと思います。

ガチホしていれば長い目で見て満足いく結果になるんじゃないかなあ👀

ポッドキャストも作ったので、ぜひ聞いてみてください:

5/12時点の予想PERは18.0倍、予想ROEは41%です。

PERはだいぶ高くなってしまいましたが、同社の成長性から見れば妥当だと思います。めちゃくっちゃ儲け上手な会社です。

「もっと安くなれ〜!」と欲張るあまりうちでは買えてません。でも、10年後にはもっともっと大きい会社になっている可能性が高いと思っています👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント