日経平均が急落⚠️

4/4、日経平均は前日比955円下がりました。

年初から繰り返し「売り信号だぞ」と言っていましたが、意外な理由で的中しました。

引け後には、さらに先物も下がっています:

我が家のポートフォリオも大打撃をくらっています。4/4は持ち株が平均5%くらい下がりました。

嫌な週末です。とはいえ、文句を言っても始まりません。

今日は、いま起きていることを改めて整理します。その上で、「これからどうするのが良いか?」を考えていきます。

トランプショック2.0

下がっている理由は、いうまでもなくトランプ大統領の相互関税です。

この関税、かなり計算が雑らしいです。

相互関税というくらいだから、関税をかけてる国に「仕返し」という意味で関税をかけるんだと思っていました。

しかし、実際はアメリカが貿易赤字の国に対しては高い関税を課し、そうでないところには低い関税を課しているそうな。「なんだそれ?」という感じです。

そもそも、どうしてトランプ大統領は、こんなに関税に意欲的なのでしょうか?

主な目的は「米国の債務を減らす」ことです。この関税で米国政府は潤おうので、米国債のデフォルトリスクは減りそうです。

また、トランプ大統領の頭の中には「関税を払うのは国民ではなく外国人」という考えがあるようです。

輸出企業にとって、アメリカ人は「太客」です。太客がいなくなったら困る。だからそうならないように、販売額を抑える、と考えたのでしょう。

販売額を抑えずに太客を失うより、利益率を下げてでも維持する方が得だろう?というディールですね。

まあ、前回のトランプ政権では普通に物価が上がって消費者が吸収したらしいので、「そんなにうまくいくか?」と僕は懐疑的です💦

いうまでもなく、これはアメリカに輸出している企業にとっては「痛手」です。

じゃあ、「痛手」が小さいのは、どんな会社でしょうか? 思いつくのは

- アメリカに売っていない

- アメリカだけで完成している

- 替えが効かない必需品を売っている

という条件を満たす会社です。

第一に、アメリカにものを売っていない会社は関係がありません。

第二に、アメリカだけでものを完成している会社も関係がありません。関税かかりませんからね。

但し、材料や部品を海外から輸入している場合は別です。自動車メーカーなんかは、アメリカ国内のメーカーも厳しい気がしています。

第三に、アメリカにものを売っていても、替えが効かないなら高くても売れます。

あるいは、米国以外にも引っ張りだこな会社なら、米国で売れなくても別の国に売れば良いだけです。中国で売れなくなったホタテが違う国で売れる、みたいな話です。

我が家の持ち株についても点検しました。

半分は内需株なので異常なし。4分の1は替えが効かないので異常なし。8分の1は積立投資だから継続。残り8分の1だけ「黄色信号」という感じでした。

評価額はめっちゃ下がりましたが、「放っておけば元に戻るだろう」ということで、そっとしておくつもりですw

まだ点検ができていない方は、今週末は、「トランプ大統領の相互関税で、投資先がどれだけ打撃を受けそうか?」を見積もっておきたいですね。

報復関税のリスク

トランプ関税の影響は、さらに広がるリスクもあります。1つ考えられるのが「報復関税」です。

報復関税で輸入品の価格が上がると、内需企業であってもコストが高くなります。価格転嫁できれば良いですが、できないと業績は悪くなります。

日本は「米国の下僕」という位置付けなので、強く報復関税に出られるかは怪しく、内需株は問題ない気がしますが💦

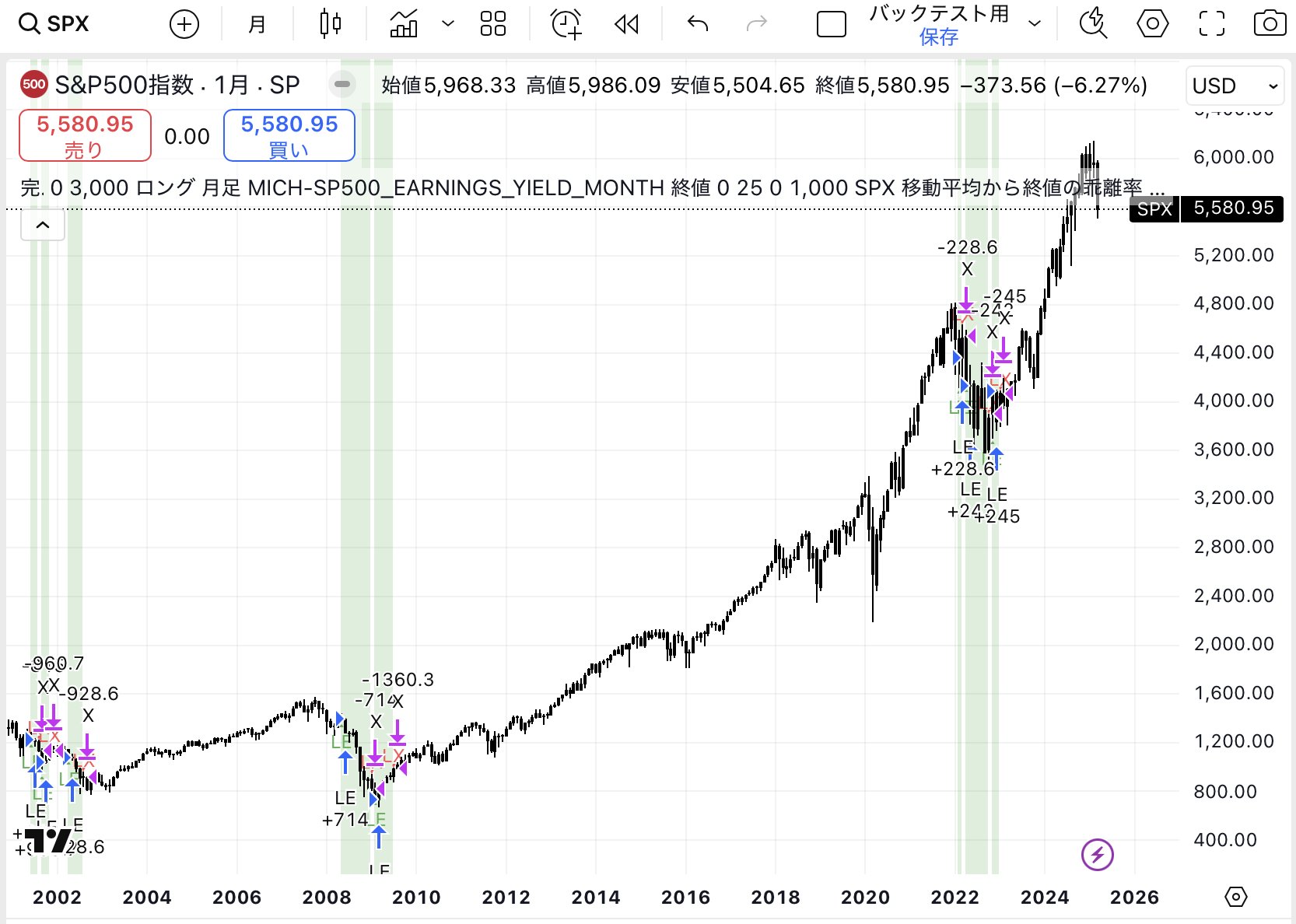

S&P500売り信号

S&P500に、売り信号が点灯しています:

同じ売り信号がITバブル崩壊、リーマン危機、2022年の利上げショックの時にもありました。

(1)高すぎるPER、(2)高インフレ、(3)下落トレンド、の3つが同時に訪れると、強い売りシグナルとなります。

(1)高すぎるPER

PERは益回りの逆数です。つまり、投資額に対する投資先が稼いだ純利益の利回りです。

益回りが10%なら、全額配当に回せば配当利回り10%となることから、理論上、目先の投資リターンは益回りに連動します。

3/28時点、S&P500の予想益回りは4.73%、実績ベースだと3.60%です。

米国債に投資すればノーリスクで4%の利回りが得られるわけですが、それと比べるとちょっと利回りが低すぎる気がします。

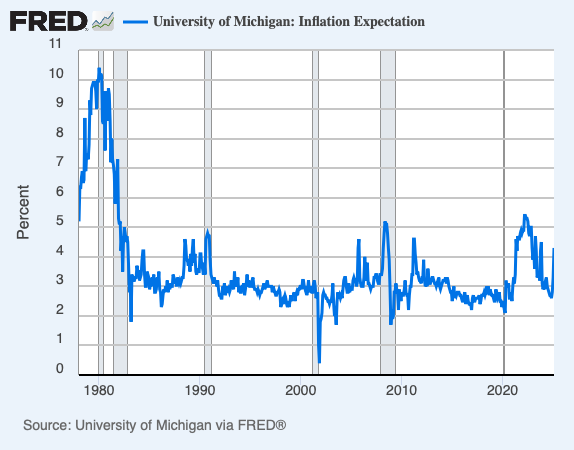

(2)高インフレ

米ミシガン大消費者調査によると、5年先インフレ予想は4.1%だそうです。

ちなみに、1年先の期待インフレ率は前月時点で4.3%でしたが、これも5%に引き上げられたそうです。

米国債の利回りは3ヶ月債が4.299%、5年債が3.656%なので、短〜中期の金利はインフレに負けています。

インフレが強まると無リスク金利が高止まりします。無リスク金利が高いと「リスクを取る旨み」も薄れる恐れがあるので要注意です👀

(3)下落トレンド

S&P500指数は12ヶ月平均を割れて下落トレンドになりました。米国株はトレンドが崩れると弱気に傾きやすいです。

これは僕の「仮説」ですが、トレンドが崩れると危ない理由は、アメリカは景気サイクルが長いからです。

この資料によると、戦後のアメリカの景気サイクルは「拡張期間が64.2ヶ月」「後退期間が10.3ヶ月」というスパンなのだそうです。

これを年数に直すと「好景気5年」「不景気1年」というサイクルです。

5年も好景気を経験すると大体の人は「景気が良くて当たり前」と麻痺するもので、投資家も「上がって当たり前」「割高でも問題ない」というマインドが醸成されるでしょう。

こうやって楽観が行き過ぎる頃に短期集中でドカッと不景気がやってきます。

ゆっくりジリジリ上がっていって、ドカンと下がる。この「ドカン」は、長く続いた上昇トレンドが崩れた時に押し寄せる傾向があります。だから過熱した相場でトレンドが崩れるとヤバいわけですね。

ちょくちょく調整が入って「過熱感」がないなら押し目を拾えば良いです。しかし、株高が行き過ぎた時にトレンドが崩れると高リスク低リターンのリスクがあるので超注意です👀

(1)、(2)、(3)が出揃うと、だいたい半年くらいS&P500が下がる傾向がありました。2025年いっぱい、米国株は厳しいかもしれません💦

日経平均の想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年4月時点の筆者の想定レンジは32500〜42500円です。

総楽観(PER17倍)〜総悲観(PER13倍)は、およそ3年サイクルで繰り返しています。

総楽観のピークは2015年、2018年、2021年、2024年にきました。

総悲観のピークは、それぞれピークから1年半後の2016年半ば、2019年半ば、2022年半ばに来ています。

「株価がピークをつけてから1年半後に底打ちする」という経験則が成り立つのであれば、次の株価の底は2025年半ば(夏〜秋)になりそうです。

とはいえ、これは相互関税の影響を上していません。指数へのインパクトを考える上で、税関のデータを調べてみました:

TOPIXのEPS構成比と貿易相手国の比率が同程度と仮定します。

日本企業の海外売上比率は60%くらいでしょうか。輸出のうち、対アメリカの売り上げは15%です。

0.6 x 0.15 = 0.09%ということで、仮にアメリカで稼ぐEPSがゼロ!となれば、EPSを9%押し下げる要因になります。半分だけなら4.5%で、3分の1なら3%ですね。

その分、指数全体が下に押されるイメージですね。

アメリカ以外にも日本製品を買ってくれる国は山ほどあります。内需もあります。目先の不況は痛みが伴いますが、長い目で見れば大した問題じゃない気がします。

すでに4/4の終値は想定レンジから見るとだいぶ割安です。

売り信号が点灯しているのでもう少し下を掘りそうですが、強気でどっしりと構えておきたいところです👀

今後の方針

相場が崩れたことで、持ち株のトレンドが次々に崩れています。

こうなると「需給」とか関係なくなります。だから、とにかく割安株にお金をシフトしていくつもりです。

PER10倍の株からP8倍の株へ。

配当利回り3%の株から4%の株へ。

トランプ関税で企業価値が毀損されそうな株は撤退し、代わりにより良い収入源へと資金を移していくつもりです。

下落相場では「バリュー」と「クオリティ」が何より大事なんで、リバランスの機会を掴んでいきます👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント