面白い論理パズル

Xで、こんなポストを見つけました:

地球上の誰もが、赤いボタンか青いボタンを押して秘密の投票を行います。50%以上の人が青いボタンを押した場合、誰もが生き延びます。50%未満の人が青いボタンを押した場合、赤いボタンを押した人だけが生き延びます。あなたはどのボタンを押しますか? 正直に。

さて、このアンケートですが、「青いボタンを押す」という回答が56%でした。

なんとなーく直感的には青いボタンを押したくなる誘導ですが、じっくり考えると「赤いボタンはノーリスクノーリターン」「青いボタンはハイリスクノーリターン」の二択を選ぶもので、青いボタンを押すべき理由は全くない、というのが面白いですね。

株式投資をやっているとこういう「論理のパズル」みたいな局面にぶち当たることがあります。

同じ業界の2社で、片方が業績予想に強気で、片方が弱気で、「どちらか一方が間違えている(か嘘をついている、都合の悪い事実を隠している)」みたいな状況ですね。

期待値と幾何リターン

似たようなポストで、こういうものも見つけました。

教授「コイン投げをしよう。裏表どちらがでる確率も50%、表が出たらあなたの資産が1.5倍になって、裏が出たらあなたの資産が0.6倍になる」

私「期待値は1.5✖️50%+0.6✖️50%で、1.05。

期待値が1を超えているんだから、やればやるほど儲かる魔法のギャンブルですね!」

彼女「ちょっとまって!それは、

気になる方はぜひポストを読んでみましょう。

厳密には、ケリー基準などを使って、ちょうど良い賭け金額を知っていれば、このトレードでも十分に儲けることができますね。

どうしてこんな問題が生じるかというと、これは「足し算」と「掛け算」を混同してしまうからなんですね。

システムトレードでも期待値を計算しますが、これも「足し算」式の算出方法なので、危うさがありますね。

まあ、期待値は数パーセントがほとんどですから、実務上は大した問題がない気もしますが。

先ほどの賭け事だと、勝率50%で、勝ったら+50%、負けたら-40%の賭けなので、期待値はプラスで、確かに繰り返すほど儲かる賭けは可能です。

ただしこれは賭け金の問題があって、「全財産をベットする」と必ず破産します。エッジの小さなかけでは、賭け金が大きすぎると、負けた時に勝ち分を取り戻せなくなるからですね。

どういうことか?というと、現実は「足し算」ではなく「掛け算」で進行するんですよね。

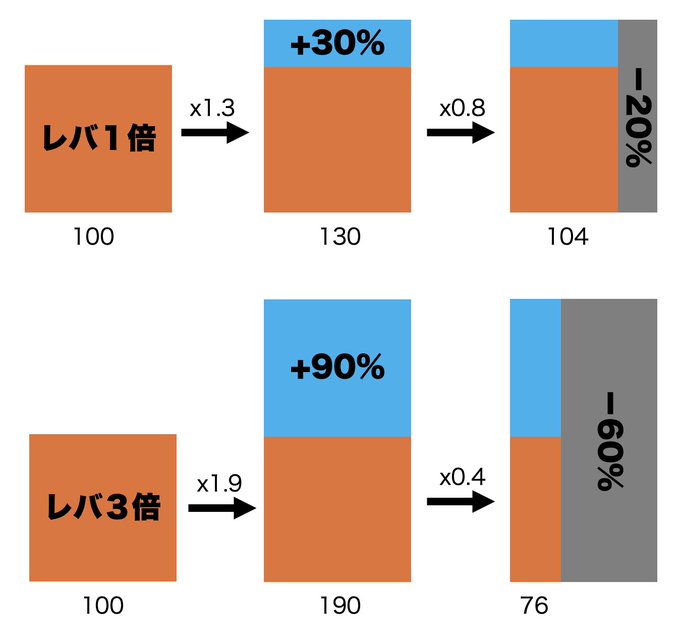

これは「レバレッジETF」などでもみられる現象ですね。レバレッジETFは減価というのが起きるので、リスクが増えても、それに見合っただけのリターンが得られない、という現象です。

つまり「50%勝って」「40%負ける」という現象を、足し算で考えると確かにプラスなんだけれど、全財産をかけて複利にしてしまうと掛け算になるから負けてしまう、ということです。

1.5 * 0.6 = 0.9ですもんね。つまり、勝って、負けてを一往復すると資産が10%減ってしまう、ということで、「足し算ではプラス」でも「掛け算ではマイナス」という状況になってしまうわけです。

相加平均>幾何平均というのは、「相加平均・相乗平均の不等式」が有名ですね。僕も高校生の時に習いました。

つまりは「相加平均は常に相乗平均よりも大きくなる」という定理なのですが、言い換えると「期待値は期待できる最大リターンであって、複利運用においてはもっと低いリターンになる」ということです。

投資の神様バフェットは「決して損をするな」と言ったことで知られていますが、これは複利の世界では減価が命取りになるからなんだと思います。

期待値をプラスにする方法

ただ、この賭けでは期待値がプラスなので、賭け金さえ間違えなければ「勝ち続けるギャンブル」に変えることができます。

期待値というのは「賭け金が無限大の場合の理論値」なので、リスクテイク量を減らすことで、実際のエッジを期待値へと近づけていくことができます。

ここで出てくるのがケリー基準という公式です。これはジョン・ケリーという数学者が考えた「ギャンブルで勝つための張り方」をまとめた公式です。

僕も導出をやってみて、その妥当性は確認しています。時間がある時にでも、ぜひトライしてみてください。

ケリー基準は次の式で表されます:

最適リスクサイズ=エッジ÷オッズ

エッジ:期待値

オッズ:勝った時の最大リターン

このように計算します。

例えば、さっきの例だと、

- 勝率50%

- 勝ったら+50%(=オッズ)

- 負けたら-40%

で、期待値(=エッジ)は+5%ですね。

この賭けでの最適リスクサイズは

5%÷50%=0.1となります。

つまり、全財産のうち10%だけをこの賭けに投じるのが、ベストなリスクテイクということですね。

例えば、さっきの例だと「勝ったら+50%、負けたら-40%の賭け」ではなく、リスク量を調整することで、賭け金を10%にすれば「勝ったら+5%、負けたら-4%の賭け」に調整できるわけです。

そうなると、一勝一敗の場合のリターンは

1.05 * 0.96 = 1.008

になり、「やればやるほど儲かる賭け」にできるわけですね。合計20%を賭けて0.8%のリターンなので、リスクあたり4%のリターンですね。相加平均>相乗平均、という条件も満たしていて、まさに教科書的な例ですね。

ケリー基準の面白いところは「リスクは取ればとっただけリターンが増える」というものではなく、何事にも「最適サイズがある」ことを証明したことにあります。

計算上、ケリー基準で計算した「最適リスクサイズ」は幾何リターンが最大になるのですが、最適サイズの2倍以上のお金をかけると、期待値がなんとマイナスになってしまいます。

リスクを取らなさすぎるとチャンスを逃してしまうし、かといってリスクを取り過ぎてしまうとチャンスに殺されてしまいます。

だから「バランスが大事だ!」というのがリスクテイクのキモで、このバランス感覚を時間を賭けて磨いていくのがめちゃくちゃ大事なんですね。

囲碁の格言には「上手は頭で打ち、下手は目で打つ」というものがあります。

上手な人は頭でじっくり考えてから最適な一手を考えるけれど、下手な人は頭で考えず、なんとなくの感覚で手を考えてしまう。というものですね。

熟練している人で「感覚が鋭い」場合は別として、大半の人間はスキルがなければ「所詮はサルに毛が生えた程度」ですから、過度に直感を信じると大事なところで判断を間違えて大損こくから危ないんですよね。

だから「大事なところ、大きな損失がかかわるところで間違えない」ことがとても大事です。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント