日経平均は急反発🔥

10/15、日経平均は前日比825円高と急反発しました:

先週末の下げは一体何だったんだと思うような反発ぶりですね💦

10/15はASMLの好調な決算を受けてAIブームが再燃しました🔥

ただ、AIバブルは日に日に膨らんでいて、怪しげな循環スキームの参加者が増えていますね💦

往々にしてバブルは「弾けるまでに時間がかかる」もので、足元のAIブームについても、バブルだとは思いますが、まだ若い気がしています。

もうちょい続くとは思うので、筆者としては「少しずつ降りつつ、上昇が続く限りはしばらく乗っていよう」と考えています👀

浮かれすぎず、怖がりすぎず、こんな大きなバブルなんて滅多に起きないんで、上手に乗りこなしたいですね。

3つの不安

ひとまず相場が反発したので「どこまで下がるのか?」という不安は払拭されました。

とはいえ、足元の株価水準はずいぶん高いので、「どこが天井になるか?」「持ち株を売るべきか?」と不安な方も多いようです。

- どこが天井になるか?

- 持ち株を売るべきか?

- 何を買えばいいのか?

不安な方も多いと思うので、1つ1つ考えていきます。

どこが天井になるのか?

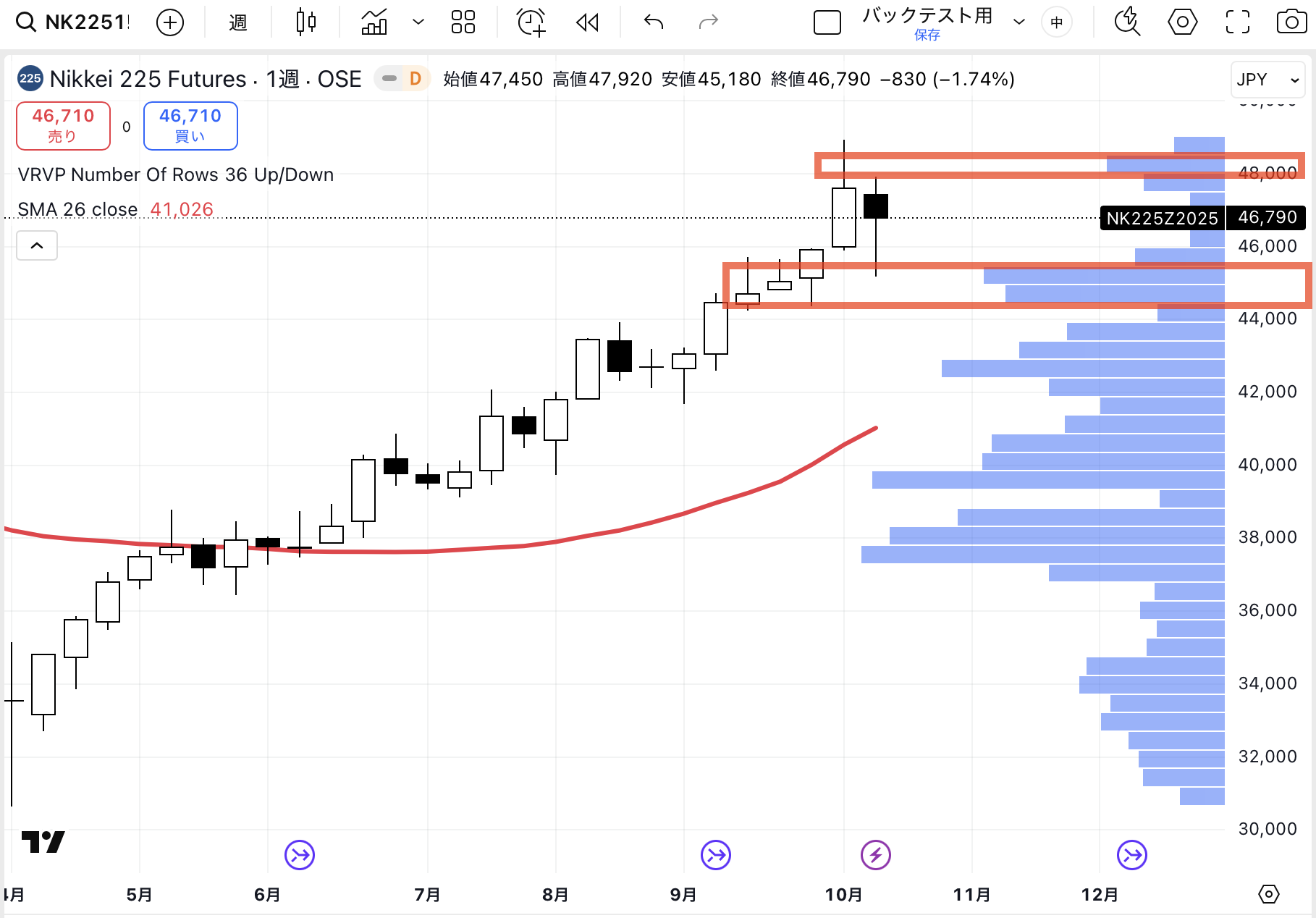

足元では上限を突破していますが、ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

日経平均株価の長期チャートを見てみると、まだ高値圏にありますね。

2025年10月時点の筆者の想定レンジは34000〜43000円です。10/15時点、日経終値は47642円です。「かなり高いな〜」と思います。

だいぶ高いので下げ余地が広くてハラハラしますね。

足元の心配材料としては、(1)日本の政権の不安定さ、(2)米中摩擦の激化、という2つですね。

昨日のYouTubeでも話しましたが、不安材料はあるものの、チャートは崩れていません。なので、しばらくボックス相場が続くと思います。

先物の価格帯別出来高を見ると、48000円が天井で、44000〜45000円では値固めが済んでいます。

48000円を超えると再び青天井で、「どこまで上がるか分からないチキンレース」っぽくなってきます。

こうなるとどこが天井か分からないですが、残された弾もそんなに多くない気がしているので、高値を超えたとしても限定的な気がしています。

バブルに乗る場合は「トレーリングストップを引き上げながら順張りする」のが基本です。バブル=裏付けが乏しい以上、ナンピン買いはNGです。

逆に、44000円を割れると売り圧力も膨らみやすく、急に雰囲気が悪くなりそうです。

無難な想定としては「高値も超えないし安値も割らない。決算シーズン前の様子見による、静かなボックス相場という感じでしょうか。

ここ10年ほど、日本株は需給が悪くなると勢いが衰えがちです。特に年末の時期は節税対策の売りも膨らみやすいので「売りが売りを呼ぶ」展開になる恐れもありますね。

やはり、ここ半年の上昇ペースはさすがに維持できないと思います。だから、「なんでも上がります!」みたいなイージーな相場を期待するのは楽観的すぎる気がします。

当面、注視すべきは45000円の攻防戦で、ここさえ割らなければそんなに心配する必要はないかと思います。

ボックス相場の間はセクターローテーション中心になると想定し、「何が売られ、何が買われるか?」を強く意識する必要がある気がします。

持ち株を売るべき?

相変わらず株価は高値圏なので、「売るべきか?」と悩んでいる方も多いと思います。

筆者としては「安くて良い株はガチホで良いと思うが、バブルっぽい株はサッサと逃げるか、損切りラインを決めておくのが良いだろう」と考えています。

まず大前提として、大事なのは「株価より裏付け」です。

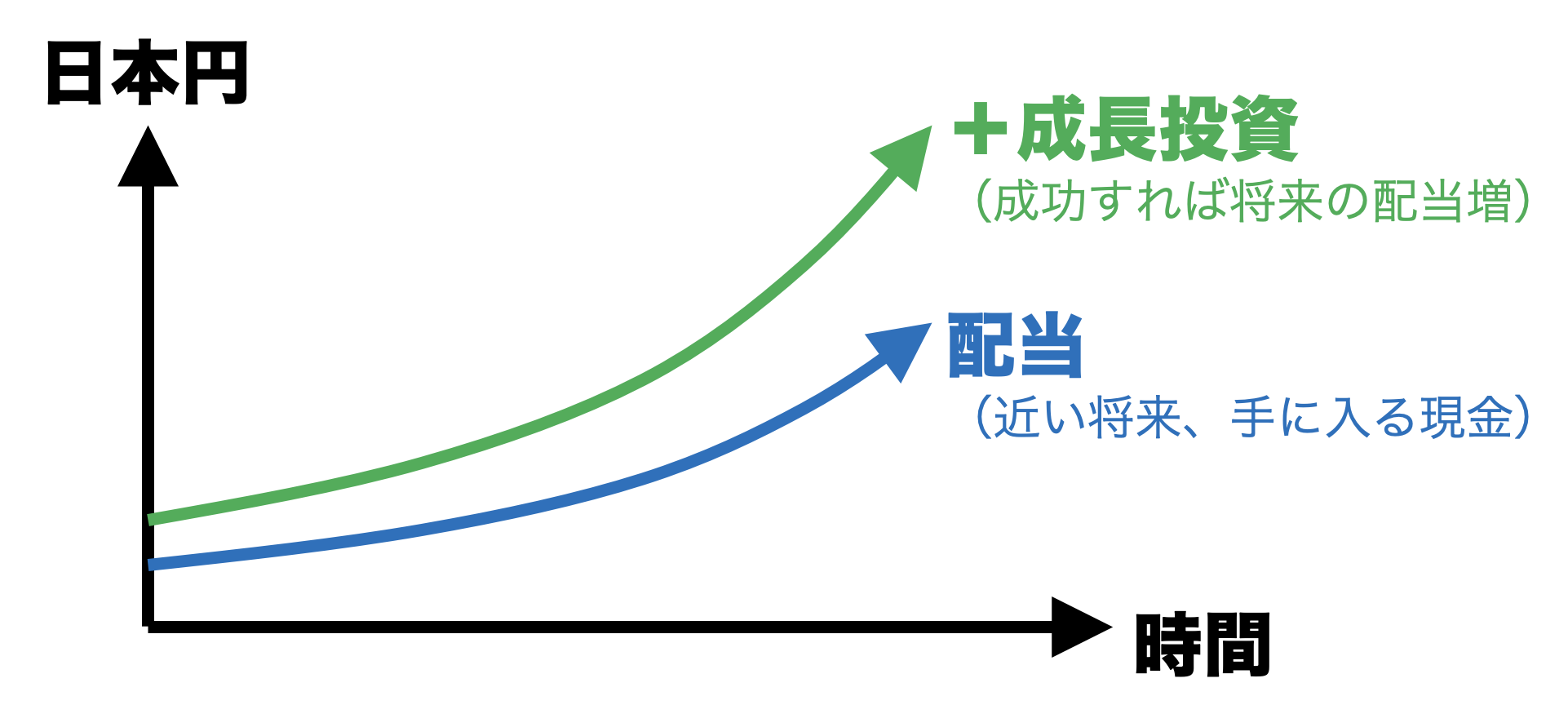

次のグラフをご覧ください。

これは、我が家が目指している株式投資のゴールです。このグラフのように金融所得を右肩あがりに増やすことを目指しています。

放っておけば配当収入が右肩あがりに増えていく会社に投資している限り、株価が下がっても恐れる必要はないです👀

逆に、この前提が崩れている株、例えば、業績の伸びよりも株価の伸びが早いとか、業績が悪くなっているのに株価が上がっている株とかは、「株価が崩れたら売り」が基本かと思います。

何を買えばいいのか?

「バブルに乗る」のは玄人向けでジャンキーだと思うので、当ブログでは基本に忠実に「業績が伸びそうな割安優良株」に注目していきます。

昨日は明豊ファシリティワークス(1717)やハマキョウレックス(9037)を取り上げましたが、どちらも良い会社ですね。

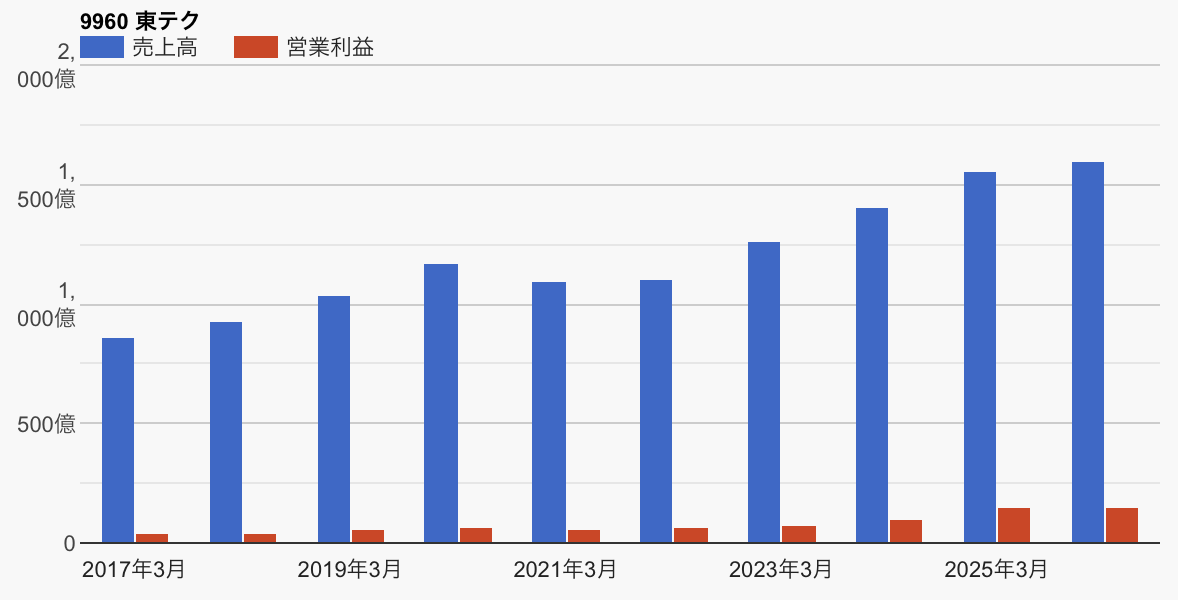

今日はまた別の銘柄で、東テク(9960)を取り上げます。当ブログでは3月から取り上げています。

これまで業績は堅調に伸びてきていて、株価は10年で10倍になっています。すごいですね。

同社は1955年創業の空調機器および関連機器の専門商社であり、空調業界の草分け的存在として業界をリードしてきました。

空調分野では業務用空調国内シェアトップのダイキン工業のNo.1代理店であり、計装分野ではアズビル(空調自動制御国内トップ)の特約店として、多様なメーカーの製品を幅広く扱っています。

9月末には空調工事業者(テクノ菱和)が上方修正を発表していたり、「景気の良いセクターだな」とも感じます。

「同業他社が上方修正を発表すると、時間差で他の会社も上方修正が出る」ことがよくあるんで、多分、東テクもそのパターンなんじゃないかと期待しています。

まだ予想PERは11.9倍で、日経平均株価と比べてまだまだ安いと思います。次の決算は11月ですが、そのタイミングか、ちょっと早いところで上に跳ねるんじゃないかと期待しています。

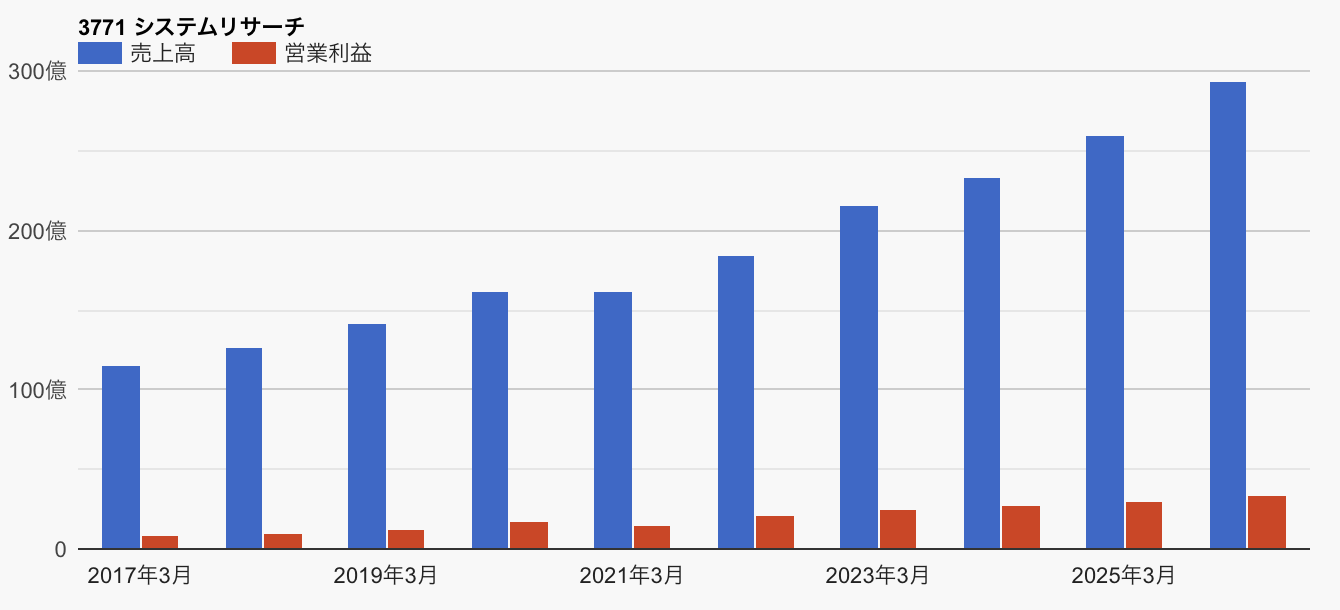

もう1つは、システムリサーチ(3771)をピックアップします。

7月から取り上げている、製造業に特化したシステム開発会社です。自動車・機械・鉄鋼など製造業分野が強みで、特化することで差別化しているのが良いですね。

同社はタブレットへの手書き入力を即座にテキスト化できるペーパーレスソリューション「デジペーパー」を提供したりしてます。

個人的に気に入っているのが、トヨタ向けの売り上げが3割あります。普通なら1社の比率が高いのは「嫌だなあ」と思うんですが、トヨタなんですよね。

「トヨタ生産方式」をはじめとした同社のオペレーションは間違いなく強力で、そのトヨタを相手にしているIT企業というのはかなり気になります。

なんなら「あのトヨタが使っている会社なら間違いない」というブランドにもなるはずだと思います。当ブログでは何度もトヨタを推してきましたが、そのトヨタが採用した会社なら良いだろう、と思っちゃいますね笑

「コバンザメ商法」みたいなやり方ですが、結構、取引先や顧客が成功していると、それに便乗して成長してく会社が結構あるんですよ。

僕の投資先のトラック運送業者もそうで、取引先に成功しているドラッグストアがあって、そこが伸びるから、運送業者も一緒に伸びる、みたいな。

その点、東テク(9960)もダイキンの代理店ですし、似ていますね。

「お客さんがサプライヤーが成功するとその会社も成功する」というパターンはあると思っていて、システムリサーチもそのパターンが当てはまると思うんですよね。

システムリサーチ(3771)は本社が名古屋にあります。トヨタをはじめとする製造業クラスターに属している会社です。

産業クラスターに所属する中小企業は、そうでない中小企業と比べると従業員の伸びも、売上の伸びもピカイチだ!なんてエビデンスもあるので、注目しています。

マイケル・ポーターの「国の競争優位」でもクラスターの重要性が説かれていますが、クラスターに所属している企業は、産業集積のおかげでサプライヤーが多かったり、産業集積で競争が激しいがゆえにビジネスセンスが磨かれたりして、強い会社が出てきやすいんですよね。

それこそ、製造業系のSIとなると「工場へ足へ運んで現場を見る」ことも日常茶飯事になるわけで、それなのに毎回「出張」なんてしてたらレスポンスも遅くなるし、経費も嵩むしで、めちゃくちゃ非効率なんですよね。

「お客さまの近くに店を構える」ってのは当たり前の話なんですが、その当たり前をしっかりやっている会社はやはり強いですよね。

こないだざっくり企業価値を計算してみたんですが、1株あたりの価値は6039円でした。まだまだ安いと思いますw

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント