日経4万円超え、今がピーク?

6/27、日経平均株価が4万円を超えました:

昨日のライブ配信で「日経平均4万円を超えると思いますか?」という話が出てきました。あっという間でしたね😂

リスナーさんの1人がレーザーテックの株が11000円の時に買ったそうです。僕は「良い会社だと思うけどもっと安くなれ!」と欲張って買えませんでした💦

もう2倍近くまで上がっていますね。ボロ儲けやんけ!羨ましい!おめでとうございます!

ただ、こんだけ日経平均株価が上がっていても「実感がない」というのが正直なところでして、個別株はビミョーです。

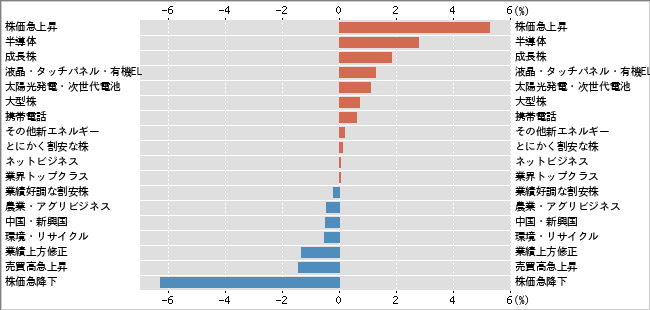

株マップで調べてみたところ、ここ1週間は指数ばかり上がっていて、個別株は置いてけぼりです。

上の画像はファクター別の個別株のリターンを単純平均したもの(だと思う)ですが、マップ全体が青くなっていて、日経平均に劣後しています。インデックス投資していた人がウハウハだった1週間でしたね。

同じく株マップを見てみると、「上がった株がもっと上がる」「下がった株がもっと下がる」という順張り特化型の1週間だったとわかります。上昇相場の中心は半導体株で、それ以外は「シーン」でしたね💦

大きな流れとしてAIブームは続くと思いますが、個人的には「時期的にはそろそろピークだな」と感じてて、やや弱気です。

レンジ的にはあと2〜3000円くらいは上がる余地があると思いますが、いかんせん時期が悪いんですよね。

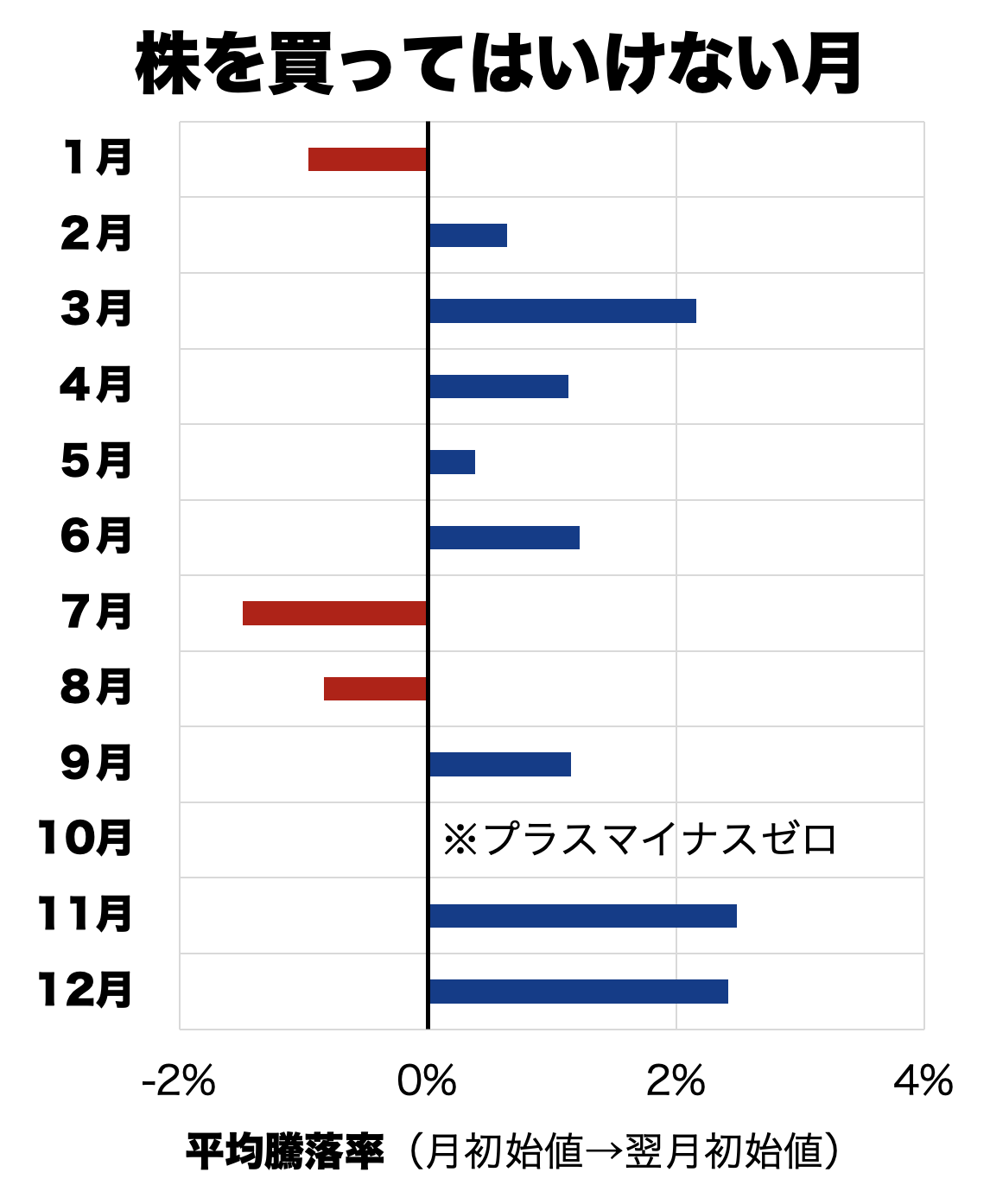

ここで、日経ETFの「月別パフォーマンス」を2003年11月01日〜2024年03月01日の日経ETF(1321)の月足データを集計した結果をみてみましょう:

この表を見ればわかるように、日経平均株価は7月と8月に大きく下がる傾向があります。7〜8月に下がる傾向はかなり昔から続いていて、「夏枯れ相場」とも呼ばれますね。

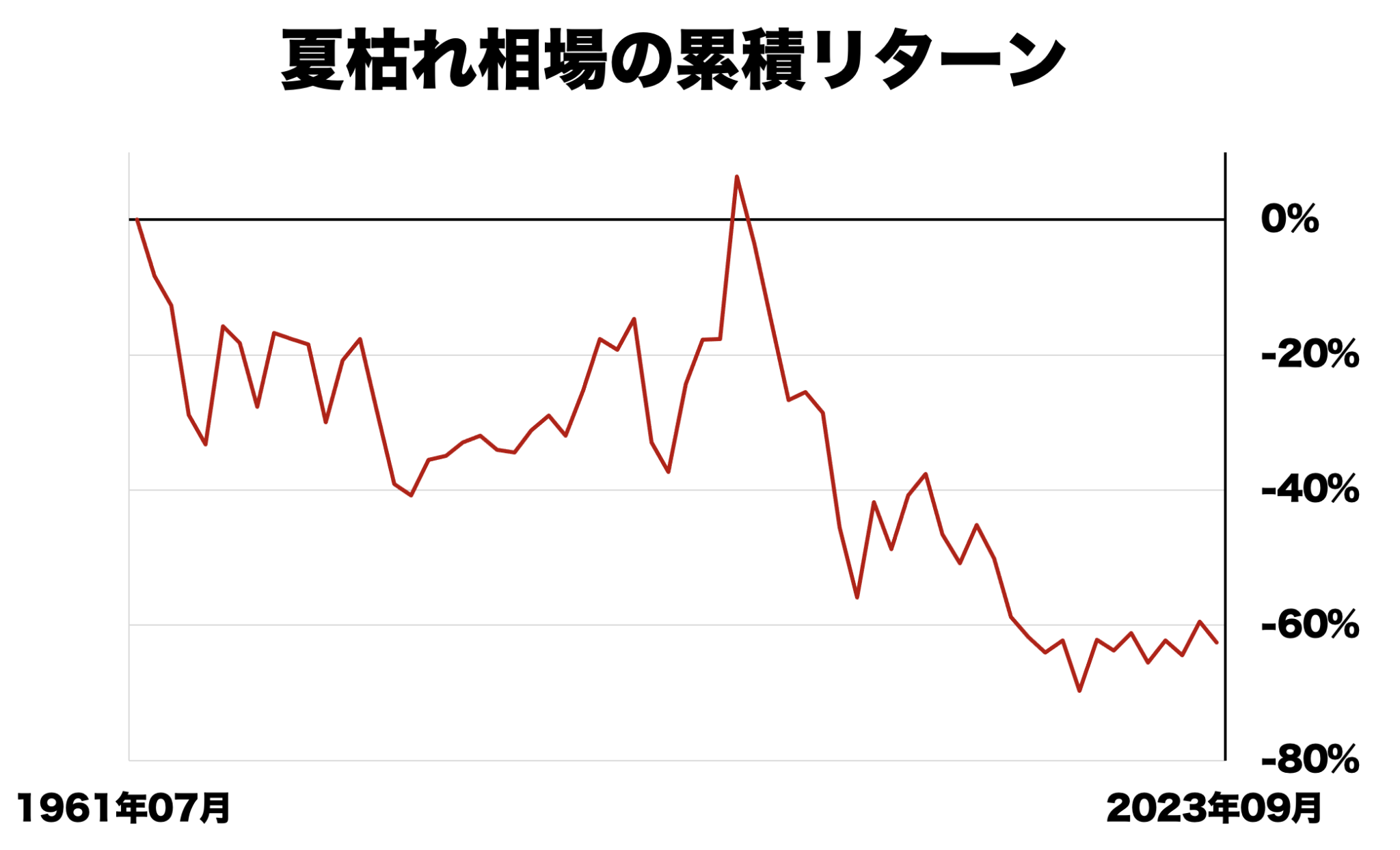

ちなみに、夏枯れ相場だけ株を買っていたら、こんな感じの成績でした:

これは、1961年07月01日〜2023年09月01日の日経平均株価の月足データを集計した結果です。

バブル期を除くと、日経平均株価は夏枯れ相場(7〜8月)に下がりやすい傾向が見られる。7〜8月は、株を買ってはいけない月と言えそうですね。

どうしてこんな結果になるのか?というと、多分2つ理由があると考えています。

1つ目が「6月は株価が高くなり過ぎるから」で、夏のボーナスとか、配当再投資とかで、余ったお金が株式市場に流入しやすく、高くなりすぎちゃうんだと思います。

逆に7月に入ると夏休みやら何やらでお金を使いたい時期です。だから逆に株を売る人も増えてくると思われ、急失速して下がる…となるんだと思います。

「夏休みに株売ると本当かよw」とか最初は思ったのですが、これが結構ガチらしく、海外でも夏休みの時期は株価が停滞する傾向があるそうですね。

夏枯れ相場はグロース株ほど強烈で、2ヶ月で平均4〜5%くらい下がっています。

株式投資の平均リターンは「年率7%くらい」ですから、1年間のリターンの半分くらいが2ヶ月で吹き飛んだ計算です。恐ろしい〜💦

2つ目が「ETFの分配金売り」で、これが株を売る大きな材料になるからです。

ETFの分配金売りは1月と7月に集中しているのですが、去年はだいたい2日かけて1兆円くらいの売り圧力になる予想だそうです。

いわゆる「盲目のカネ」というやつで、売らなきゃいけないルールがあるから売る。売る規模が大きいから下がる、ということだと思います。

日経平均は1月も7月も相場が下がる傾向がありますが、これはETFの分配金売りの影響が少なからずあると思います。1%くらい株価を押し下げてるんじゃないかな?

株主総会レポ②

株主総会シーズンも、いよいよ大詰めです。

今月は2社、株主総会に参加してきました。地方開催などはちょっと遠くて参加できませんでしたが、近場で開催してくれて助かりました。

持ち株の中でも特に期待が大きい建設業者の株主総会に参加してきたので、ちょっとだけレポート。

1つが食品商社で、株主総会に参加しながら「日本食の輸出は、これから伸びるだろうな」と感じました。

中原はアメリカやカナダに留学した経験があるのですが、むこうの日本食レストランって、とにかく高いし、クオリティがビミョーだったんですよね。

特にガッカリしたのが向こうの「寿司屋」で、30ドル(4000〜5000円)を払って食べた寿司が、日本の回転寿司よりもクオリティが低かったです。ネタはカピカピだし、ちっちゃいし、みたいな。

人件費も高いので値段が高いのは仕方ないにしても、一度日本に来て、日本食のクオリティを経験してしまうと、「クオリティ低いな〜」と感じると思うんですよね。

ニューヨークで大戸屋にいった時には「日本より高いけど、やっぱうまいな〜」と感じました。高くても良いから日本食を食べたい層はいると思います。僕は食べたい。

もう1つが建設業者で、こちらも手応えを感じました。「やっぱり人手が足りてないよな」と。

当ブログでは2月あたりから建設業者に注目していて、その時にはこう書きました:

2024年問題以降、建設業の人手不足が続いています。引くて数多なので業績は固いだろうなーと思います。

足元では都市再開発が旺盛だそうで、ここのところで需要を取り込める建設業者は強いと思います。

株主総会の会場へ向かう間にも、そこかしこで工事していて、老朽化している建物も多いし、建て替え需要は旺盛だろうなと感じますね。

日経新聞でも「都市再開発、8割で遅れや費用増」という記事が出ていて、お客さんが行列して待ってるということです。

僕はレストランの株を買うなら、お客さんが行列して並んでいるお店が良いです。儲かってそうですからね。建設業者はまさに今そんな状況ですから、チャンスだと思います。

割安なところもちょくちょくあって「現金が落ちてる!」みたいなチャンスに見えるんで、めちゃくちゃ期待しています。配当再投資で買い増そうかなあ👀

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/27時点、日経終値は40150円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

いよいよ上昇相場も「後半戦だな」といったところで、欲張って高値を追うよりも、足元を掬われる心配をした方が良い時期に入ってきた気がしています👀

良い会社の株を持っているなら「ガチホ」で問題ないと思います。ただ、株価が下がりやすい時期なんで、「シートベルトを締めておくと良いだろうな」と思います👀

いま注目している株

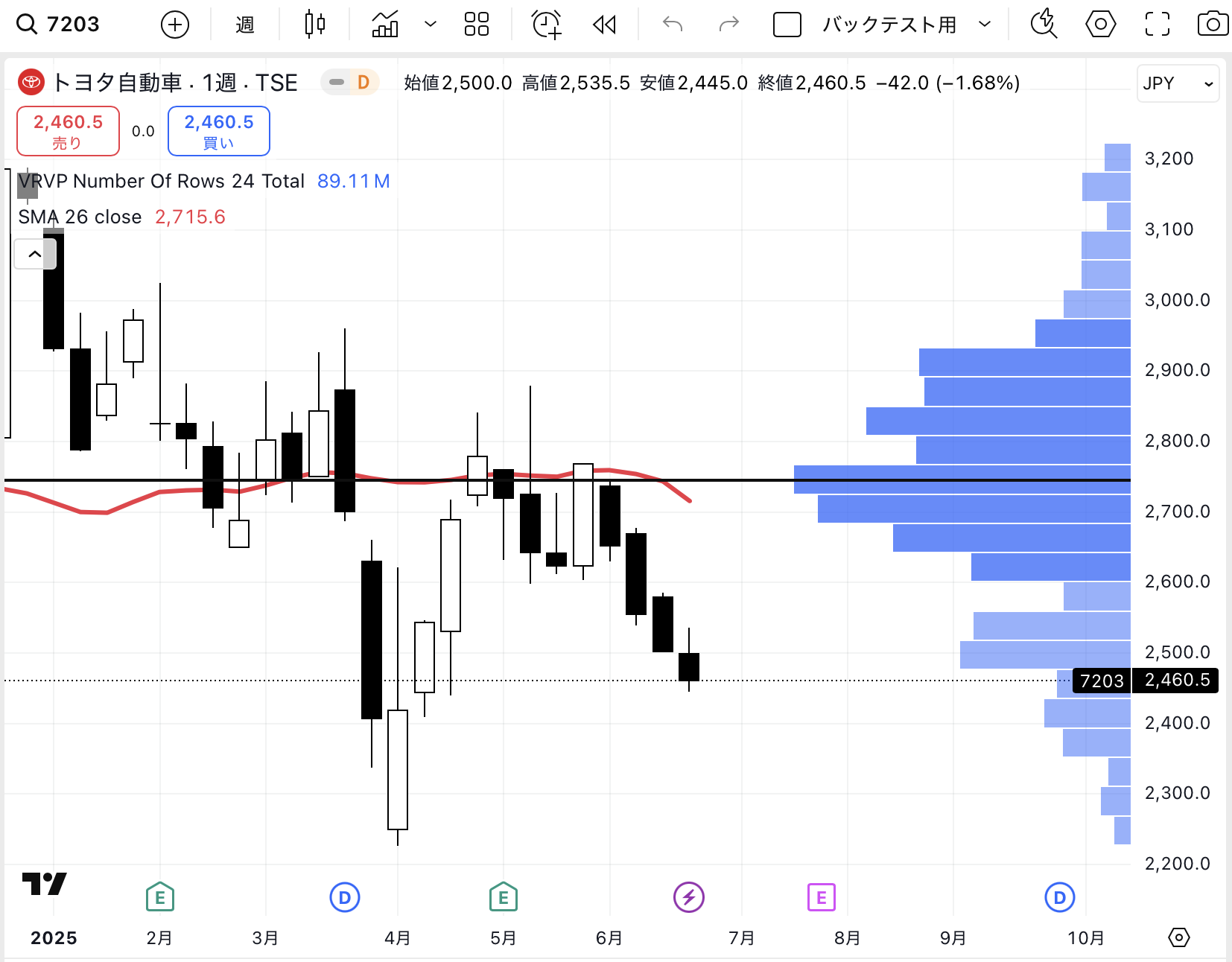

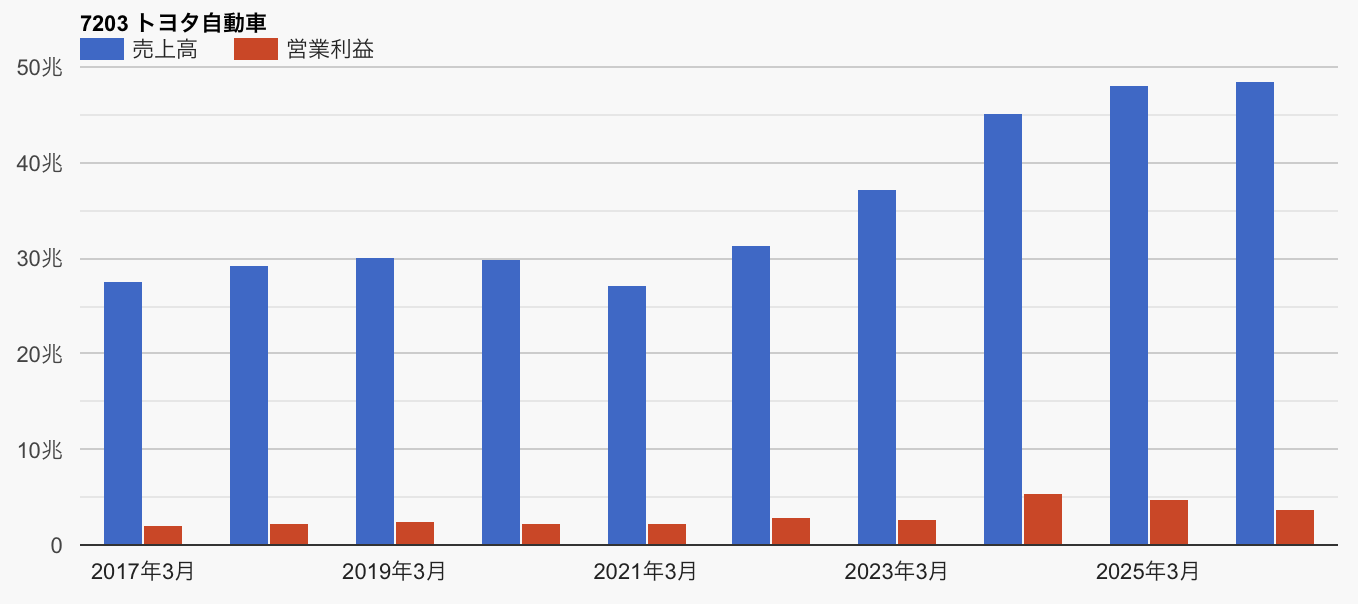

少し前のスクショですが、トヨタ自動車が安いです。多分トランプ関税のインパクトを織り込んだ売りが膨らんでいるんだと思います。

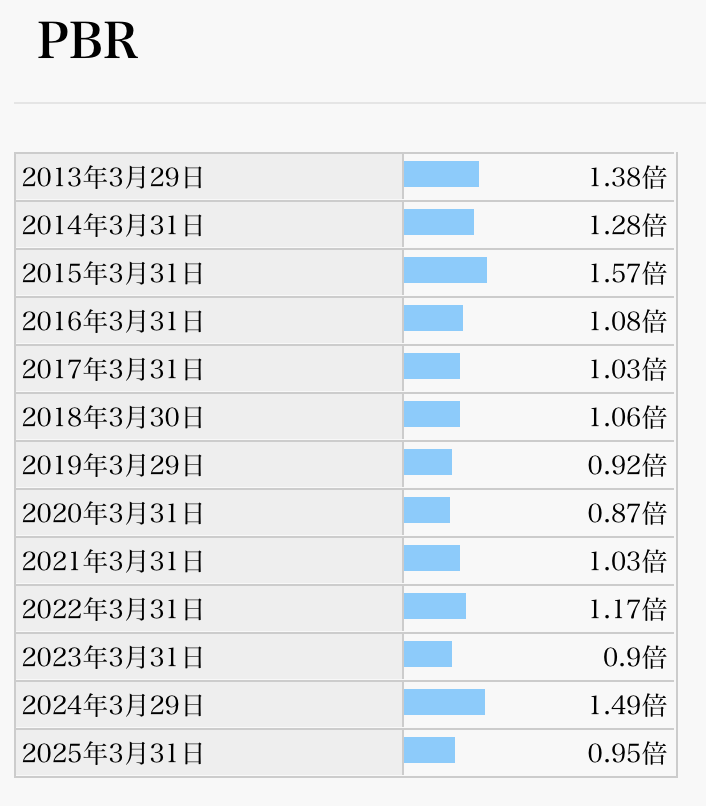

一方、経験的には「底が近いだろうな」と感じていて、というのも、過去10年で、同社株はPBRが0.9倍を割れたことがあんまりないんですよね。

業績が停滞する可能性は高いと思いますが、トランプショックでも底値は2300円くらいでしたし、今のPBRは0.92倍です。

長年、インデックスをアウトパフォームしてきた優良企業ですから、そんな会社のPBRが「1倍を割れている」というのは破格な気がします。

普通、インデックス以上のリターンが期待できる株なら、PBRは1倍を超えてプレミアムが付きますからね。

下がるとしてもトランプショックのピークくらい(2250円)だと思うんですよね。今が良い買い時に見えるのは僕だけでしょうか?

トヨタに関しては「関税が逆風では?」という見方が優勢ですが、個人的には「トヨタでダメなら全部ダメだろ」というのが本音なんですよね。

トヨタといえば「トヨタ生産方式(TPS)ですが、これは徹底的にムダを排除する仕組みです。

改善の鬼とも呼ばれる大野耐一さんは「作りすぎのムダは犯罪に等しい」と言いました。彼からすれば大量生産でダンピングしまくるなんて愚の骨頂なわけですねw

なぜ作りすぎのムダがダメかというと、そもそもいらないから作っても意味がない。人手もかかるし材料もかかる。作ったものを保管しないといけないから、「ムダがムダを産み」、最悪なんですよね。

その点、トヨタは徹底的にムダが減らすからコストが安い。良いもの安く提供できるから選ばれるわけですが、トヨタほど完成された会社は知りません。

商売のABCというのがありました「A(当たり前のことを)、B(バカにしないで)、C(ちゃんとやる)」企業というのはなかなか多くありません。

上場企業ともなると「うちは大企業なんだぞ」とふんぞり返って傲慢になるところもあるわけですが、トヨタの企業文化は謙虚そのものですから、ここのところが失われない限りは「買い」だと思います。

トヨタの業績はある程度景気に振り回されますが、同社は同業他社と比べると「不景気に強い」イメージがあります。

なぜかというと、同社が採用しているトヨタ生産方式が、「好景気でがっつり儲ける」ことではなく「不景気でも損をしない」ことを重視しているからなんですよね。

大量生産・大量消費の高度成長期では、1つの型番をたくさん作るのが正義でした。

しかし、トヨタ生産方式は「こんな時代は長く続かない」という思想のもとで、多品種・少量生産を、いかに効率的に行うかを考えた末に進化してきました。

自動車産業は競争が激しいのがマイナスポイントですが、トヨタ生産方式の強力さはいうまでもなく、応用範囲が広いので横展開もできます。まだまだ伸びられる会社だよなーと思います。

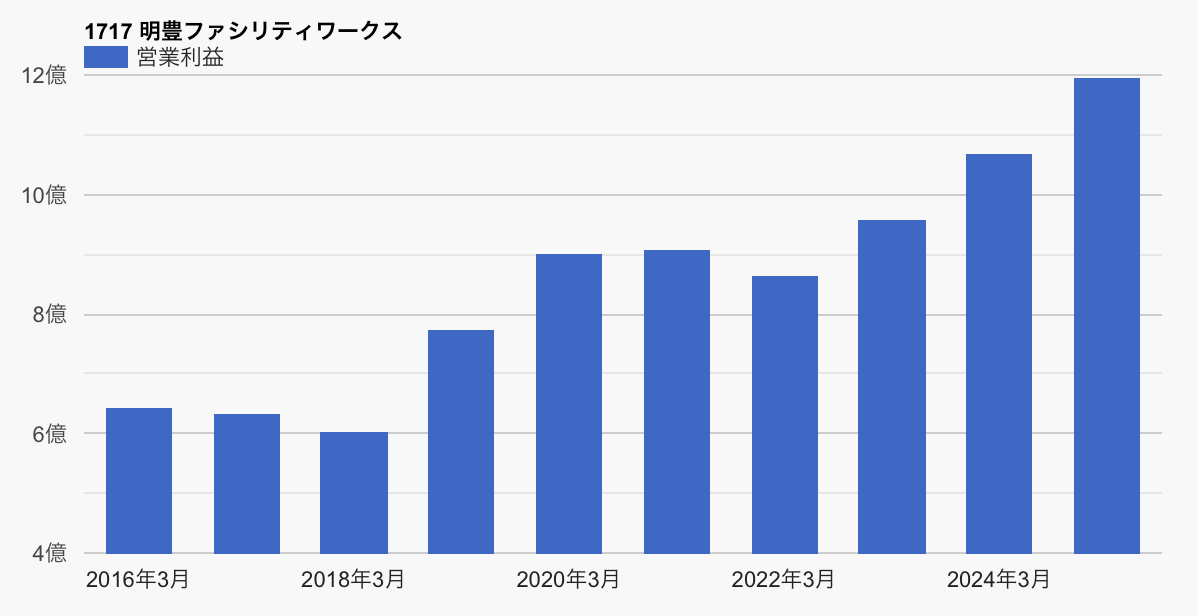

あとはやっぱり、明豊ファシリティワークス(1717)に注目しています。

同社は事務所や工場、学校などを建てたり、移動したりするのを支援するコンストラクションマネジメント会社です。

工場を稼働させながら移転する!みたいな、めちゃくちゃ複雑な引越しなどもがっつりサポートしてくれる会社です。

過去10年で、株価も業績も絶好調だし、トランプ関税の影響も受けず、むしろ2024年問題などの「建設業界の人手不足」が追い風だと思います。

最も心配なのは「採用がうまくいかない」ことですが、明豊はお給料がめっちゃ良いんですよね。平均年収が1000万円を超えてました。就職したい人、多いんじゃないかなー。

今期の予想PERは11.9倍、予想配当利回りは4.57%、予想ROEは16.5%です。ザ・優良企業!という感じですねー。

資金効率も良いし、株価水準も適正水準です。過去10年でも5倍以上に伸びてきた会社ですし、今後が楽しみですね〜👀

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント