日経の二番底リスク⚠️

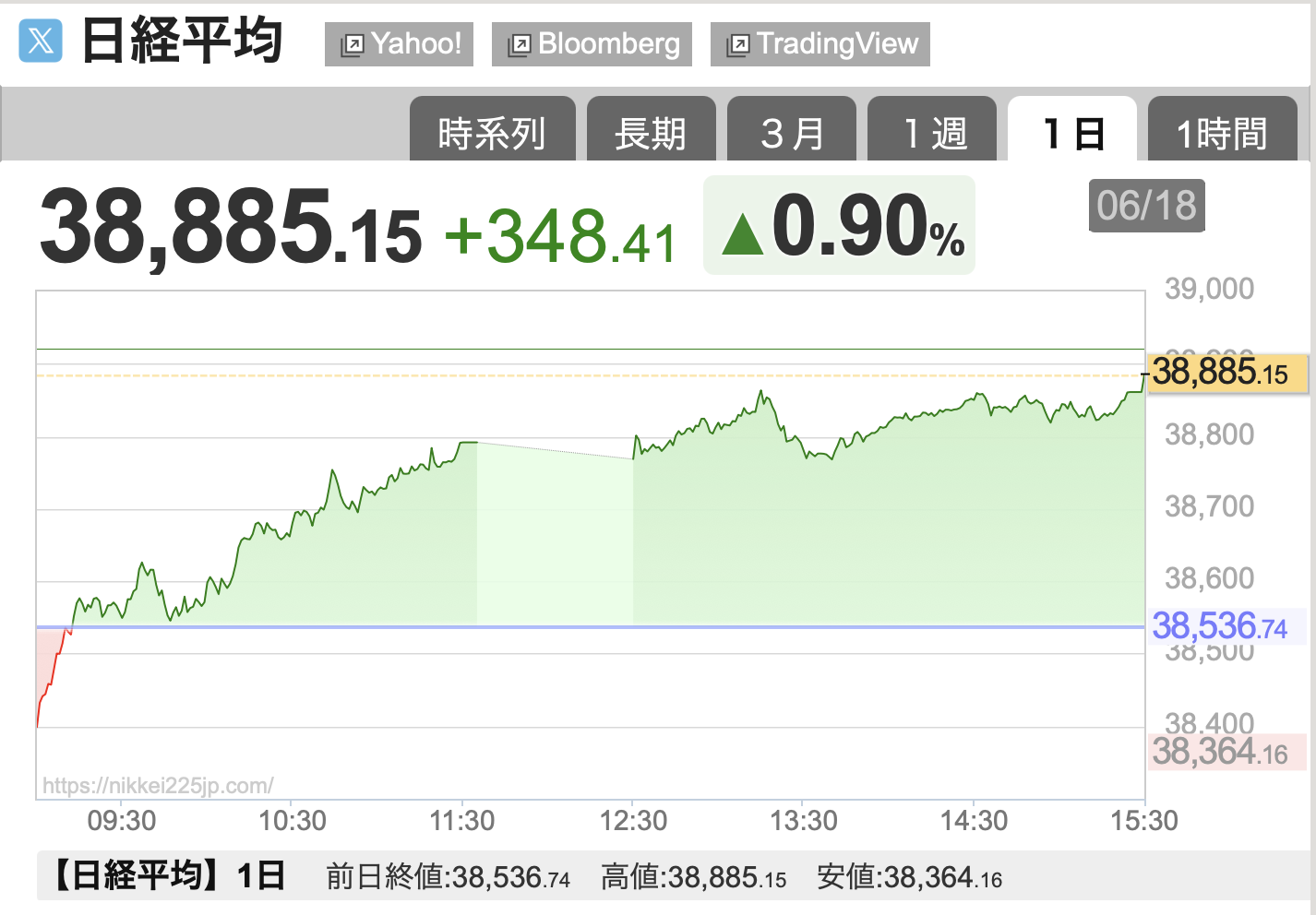

6/18、日経平均株価は前日比+348円でした:

先週末に「ゴールドが急騰して売りシグナルが点灯したぞ!」という話をしましたが、めちゃくちゃ強いですね。

このままゴールド価格も下がって売りシグナルも消灯して「杞憂」に終わってくれれば良いものの、「本当にこのまま上がり続けるだろうか?」と、僕は疑心暗鬼です💦

6/11のブログでも書きましたが、これから外需株の「ひどい決算」が出てくる可能性が高いと思うんですよね。以下、再掲:

トランプ政権は「関税の引き上げを負担するのはアメリカ国民ではなく、アメリカに製品を輸出している外国だ」と主張してきましたが、現実のものになってきたかもしれません。

まだ「一時的に日本企業がコストを負担しているだけ」なら良いのですが、これが長期化するようならしばらく業績悪化が続きそうなのが怖いところですね。

ここ1週間くらい「外需株はやばい!」とビビり続けているんですが、ついに日経新聞でも取り上げられるようになってきました。

この調子だと7月下旬〜8月半ばの第一四半期決算はひどい内容になると思います。

ChatGPTを使ってざっと試算してみたんですが、特に自動車メーカーへのインパクトがキツそうです:

| 会社 | 前年同期営業利益 | 想定下落率 | 喪失額(億円) |

|---|---|---|---|

| トヨタ | 12,000 | ▲20% | ▲2,400 |

| ホンダ | 3,100 | ▲25% | ▲780 |

| 日産 | 1,100 | ▲30% | ▲330 |

| スバル | 1,100 | ▲18% | ▲200 |

| マツダ | 450 | ▲25% | ▲110 |

| スズキ | 1,000 | ▲15% | ▲150 |

| 合計 | 18,750 | — | ▲3,970 |

自動車業のウェートが大きいのは日経平均よりもTOPIXなので、夏の時期はTOPIXが厳しくなりそう。

このまま関税が継続すると考えるとTOPIXで3〜4%、日経平均で1〜2%の下押し材料になる気がしています。

| シナリオ | 課税交渉・為替 | 自動車利益変化 | TOPIX EPS影響 | Nikkei価格影響 |

|---|---|---|---|---|

| 強気(Bull) | 夏までに一部関税撤回、円安回帰 | ▲10% | ▲1.5% | ▲0.5% |

| 基本(Base) | 関税継続、円/ドル140前後 | ▲20% | ▲3.5% | ▲1.4% |

| 弱気(Bear) | 関税35%フル継続+追加報復、円高130 | ▲30% | ▲5.0%超 | ▲3%前後 |

まあ、関税ごときで「世界のトヨタ」がダメになるはずがないんで、安くなった時は良い買い時だろうなーとも思います。

バブル崩壊の経済的逆風にも負けず、ずーっと指数をアウトパフォームしてきた会社ですからね。

やっぱり建設業でしょ

こないだ建設株を買い増ししたのですが、「やっぱり建設業は伸びそうだよなー」と感じています。

日経新聞によれば、建設業界の人手不足の影響で「捌けない工事が増えている」のだそうです。

我が家では解体工事に注目しているんですが、他の銘柄もやっぱり気になるなあ…。

紹介銘柄の適正株価

過去に紹介した銘柄の適正株価を計算してみた(アップデートした)ので、参考までにシェアしますね:

- 日本アクア(1429):2080円

- 明豊ファシ(1717):1351円

- レーザーテク(6920):24086円

- ノジマ(7419):7868円

- G-7ホール(7508):3611円

- 中央自動車(8117):3192円

10年以上の長期保有が前提だったらレーザーテックがダントツだと思いますが、短中期(3〜5年)くらいだと、ノジマとかが良さそうだなーと思っています。

筆者はビビリなので景気敏感株をガチホするのはジェットコースターみたいで苦手です。G-7(業務スーパーのフランチャイジー)みたいな安心感が欲しいです😂

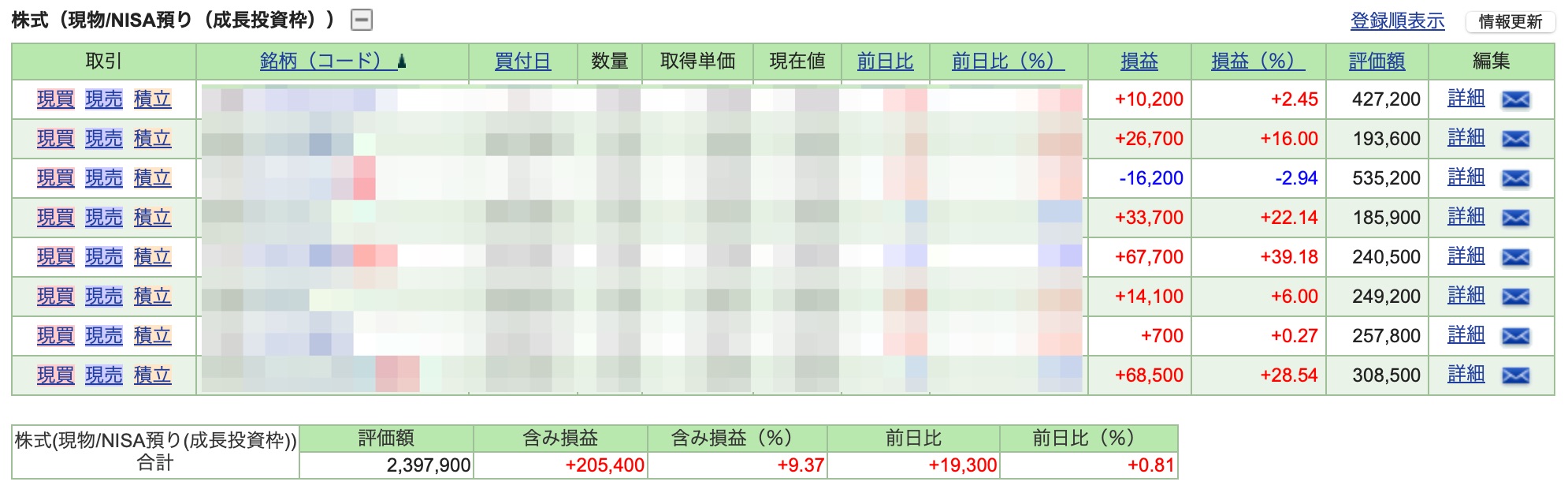

今年のNISA成績(6/18ver)

本決算シーズンを乗り越え、我が家のNISA銘柄達は大活躍してくれています。

長期的に何倍にも上がりそうな株を分散投資でガチホ!というのがNISAの理想形です。

2024年は短期トレードで節税枠を無駄遣いして勿体無いことをしました。今年からは節税効果をフルで満喫できそうな銘柄に分散投資しています。

さすがに百発百中とはいきませんが、10年後の自分が「よくやった!」と言ってくれそうな銘柄をピックするように気をつけています。

「1ヶ月で儲けよう!」みたいに欲にまみれた決断は裏目に出たことが多いんですが、今のところ、「10年後の自分を喜ばせるための投資判断」は悪くない結果を結んでいます。

2025年以降、NISAで買った銘柄は、まだ1つも売却していません。今後、NISAで買った銘柄から、10倍株や100倍株がポンポン出てくれることに期待しています👀

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/17時点、日経終値は38536円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

レンジの真ん中より高いので、そろそろシクリカル株を少しずつ利益確定していって、ディフェンシブな割安株を若干多めにホールドしたい水準です👀

いま注目している株

業績よし!割安感よし!チャートよし!の銘柄を改めて紹介します。

僕が注目しているのは「内需の国策銘柄で、まだ割安なところ」です。防衛株とかはかなり高くなっちゃってるんで、手を出せないなと思います。

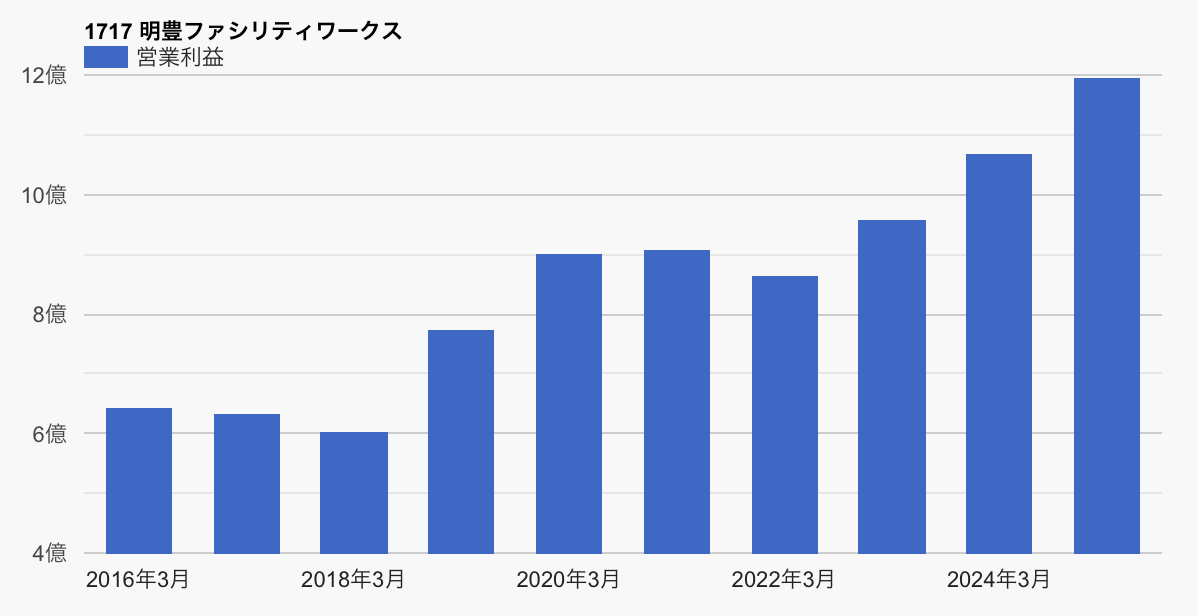

まずはやっぱり建設業!ということで、明豊ファシリティワークス(1717)は、やはりキラキラしていると思います。2024年問題も国策ですからね。

時間通りに終わらない。予算がどんどん膨らむ。

そんな悩みを抱えている人も多いと思うんで、明豊ファシリティワークス(1717)はやっぱり面白そうだと思うんですよね。

もうちょっと株価が安くなってくれたら欲しいんだけどなあ…と、つい欲張ってしまって、なかなか買えていません笑

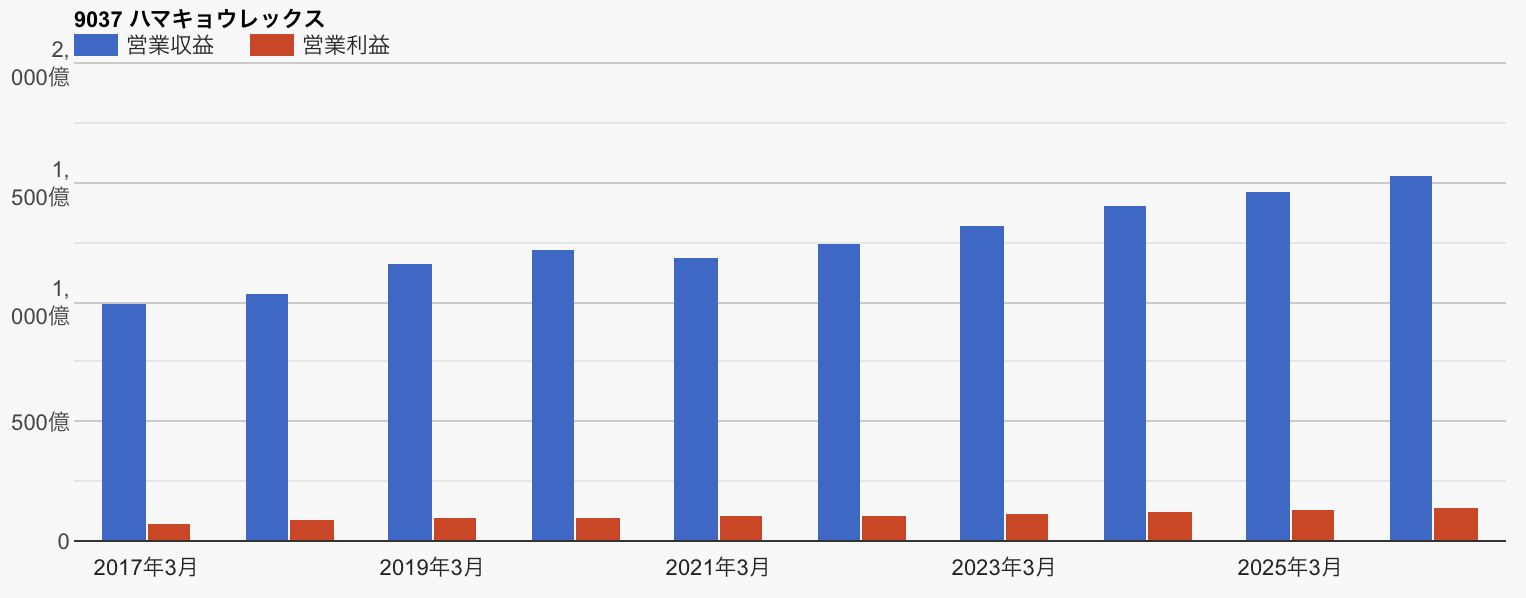

同じ理由で、トラック運送業者とかも業績が良くなりそうですね。2024年問題で人手が足りていません。

陸運といえば、ハマキョウレックス(9037)ですよねー。

足元でも株価が好調なところが多いです。別会社ではありますが、うちの持ち株(3PL)も絶好調です。

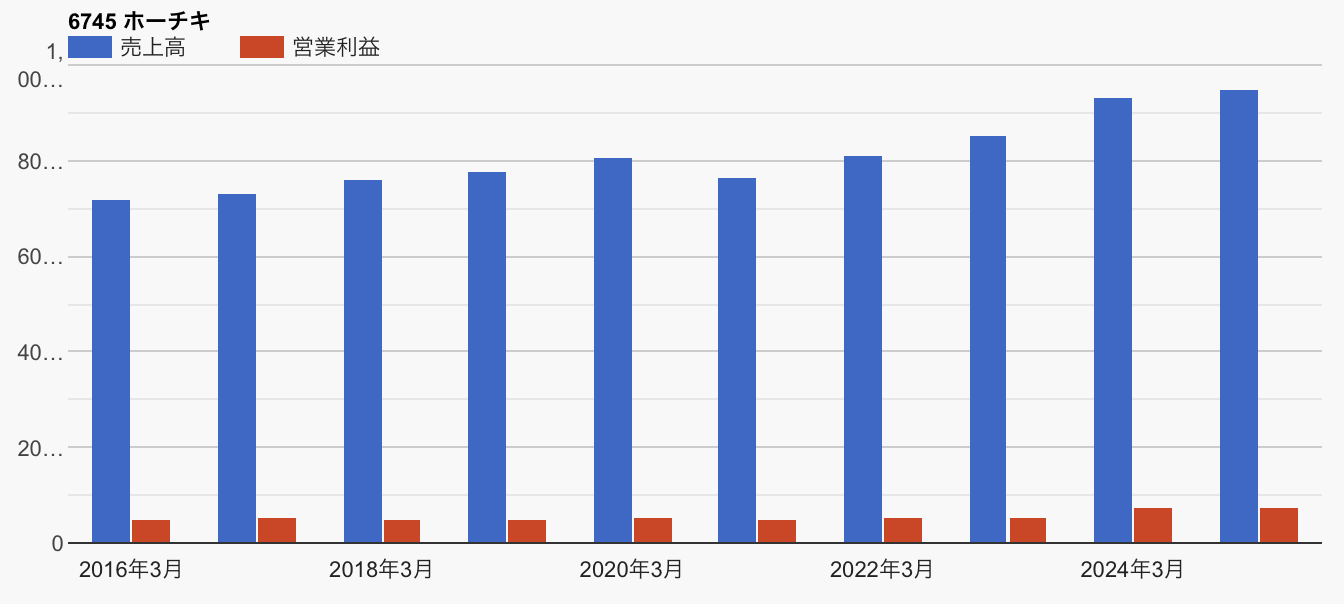

あとは、防災関連でホーチキ(6745)。

といえば火災報知器を販売している会社です。

ホーチキに限らず、防災関連株って、けっこう安いものが多いんですよね。

それに、火災報知器を販売した後には保守点検や、一定期間で更新する必要もあるので、業績も安定しやすいと期待しています。

公共事業っぽい手堅さもありつつ、しっかりお金を稼げてて資金効率も高いので、とても有望視しています。

ホーチキを最初に取り上げたのは2024年11月7日ですが、半年で株価が20%くらい上がっていますね。ちょっとくらい買っときゃよかったかなあ💦

防災・減災、国土強靭化は自民党の国策でもあるので、国策+ディフェンシブで、リスクが低そうで、しかも利回りが高いなーと感じています。

2025年6月11日時点で、予想PERは10.3倍と、まだお買い得な感じがします。

同社が「ディフェンシブだ」と考えるともうちょい高く評価されても良い気がするんですよね。PER15〜20倍くらいはあっても良いと思います。

予想ROEも12%と、市場平均と比べると高いですね。「安くて良い株」として注目しています👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント