日経平均が急反落⚠️

5/30、日経平均が急反落して前日比467円安となりました:

5/29はエヌビディアの好決算やトランプ関税の「差し止め一時停止」のニュースが買い手がかりでしたが、政権側が控訴して関税差し止め命令が停止されたことで、結局また下がってきました。

昨日のブログでも

まあ、政権側はすでに控訴をしていて、別の手段も考えているでしょうから、ひと安心というわけにもいかない気がしています💦

と書きましたが、まあ、そりゃそうだわな、という動きでした。

日銀ショック再び?

フィラデルフィア半導体株指数が75日平均を上回っていて、経験則で言えば「買い信号」で前にも紹介した通りですが、感覚的には「売り時じゃないかな?」と警戒しています。

というのも、以下の3点を警戒しているからです。

1つ目がインフレ。

都区部5月コアCPIが市場予想を上回っていて、前月比でコアコアが+0.4%のインフレなんですよね。

コアコアというのは消費者物価指数(CPI)から、特に変動が激しい食品やエネルギーを除いた指標のことで、金融政策なんかで重視される指標ですね。

「たったの0.4%でしょ?」と鼻で笑われるかもしれませんが、前月比なので、このペースがずっと続いてしまうと、年率5%のインフレということになります。

おいおい。年率5%で物価が上がりそうなのに、日銀の金利が0.5%ってのはおかしいだろうよ、という話になるので、かなり怖いですね。1ヶ月のインフレで金利が相殺されちゃってます。実質金利はかなりマイナスかもしれません。

まあ、物価が上がっている分、企業の業績も良くなるので株価へのインパクトはそんなにないと思いますが、いよいよ日銀さんには利上げしてもらわないとなあ、という話になります。

そんでもって、金利は株式市場にとっては「重力」のようなもので、金利が高いと株価を押し下げる力が働きます。

なぜかというと、金利が高いと国債利回りや預金金利などが上がり「リスクを取らなくても受け取れる収入」が増えるからです。

それこそ、銀行にお金を預けておけば4%とかの利息が受け取れるなら、わざわざ配当利回り4%の株を買うのはちょっとなーみたいな話になるわけです。

しかも、トランプショック以降には財政懸念も出てきていますよね。国債発行しても、低い金利じゃ誰も貸してくれんぞ、と。

金融引締の見方が優勢になる程、いますぐウハウハの好景気が来るぞ!なんて楽観できる状況ではないと思うんですよね💦

2つ目がトランプ関税。

なんといっても、トランプ関税のインパクトは大きいですよね。いまんところは「思惑」で相場が右往左往していますが、トランプ関税の「実態」が明らかになってくるのはこれからです。

相互関税の話が出てきたのが4月3日で、もう2ヶ月経ちましたね。今のところは打開策が出てきていません。

大きな設備投資はかなりやりにくいでしょうから、機械メーカーとか業績が急減速するんじゃないかと心配です。関税交渉で「3ヶ月待てば安く買えるかもしれない」高級な機械を、わざわざ急いで買う必要もないですからねー。

8月の決算シーズンは凄惨たる内容になるような気がしていて、だからインパクトの大きそうな機械株のロットは落としています💦

3つ目が実体経済。

今のところ、景気の見通しはよくないんですよね。2026年3月期のEPSは7%減る見通しです。

ここのところはどう解釈しようか悩ましいですね。

日本企業の業績予想は保守的な傾向があります。2025年3月期の本決算でも4%減益となる見通しでしたが、実際のところは大幅増益で着地しています。

オオカミ少年みたいな話だったらまだ良いんですが、前回以上に弱気見通しが目立つんで、大丈夫かなあと心配しています。

物価が年3〜5%上がっているんで、EPS 7%の減速というのは、実質2ケタ減益ですね。一過性なら良いですが、長引くとなるとかなり厳しいです。株式市場は「大したことない」と見ているようだけど、本当に大丈夫かなあ?💦

まあ、景気敏感株とかは、これくらいの減速があっても、景気拡大期にそれを取り返すくらいドカンと伸びるんでしょうが、株価や業績の乱高下が嫌いな人は、今は守るタイミングだよなあと思いますね。

絶対に買わない株

当ブログでは、ちょくちょく「この銘柄が気になる!」と、上がりそうな株をピックアップしております。

ただ、僕としては「長期投資では絶対に買いたくないなー」と感じる銘柄をまとめたブラックリストみたいなのがあって、情報の価値として高いのはこっちの方なんじゃないかなーとも思っています。

例えば、1つがパナソニックですね。

前に東洋経済オンラインで特集されてたんですが、同社の社風がいかにも「投資向きじゃないなー」と感じたんですよね。

該当箇所を以下に引用します:

パナソニックHDは競争の激しい分野ばかりに活路を見いだし、競争疲れしてしまうというパターンに陥っている。例えば、車載用電池だ。津賀一宏・前社長は、これを住宅事業と並ぶ屋台骨にしようとした。ところが、いうまでもなく中国メーカーとの激しい競争にさらされており、同市場首位の座をあっという間に明け渡してしまった。

「競争は楽しいが儲からない」ってのはビジネスの常識ですから、上場企業でこれやったらアカンわな、と思うんですよね。

もう1つが京セラですね。

「アメーバ経営」で有名な会社ですが、組織を小集団(アメーバ)に分け、独立採算にすることで、社内に競争原理を働かせて成長しようぜ、という発想です。

「社員が良いライバルになって高めあう協力関係」ならうまくいきそうですが、「互いにパイを取り合う競争関係」になってしまうと、かえって組織が腐敗して大問題だと思うんですよね。

どちらもキーワードは「競争」で、当ブログを長く読んでくれている方ならお分かりでしょうが、基本的に競争って儲けを減らすんですよね。

だから僕は基本的に競争はバリューチェーンの「中」ではなくて「外」に起こすべきだと思っていて、これをうまく取り入れているのがアップルとか任天堂とかですよね。

あれですよあれ。バチェラーとかバチェロレッテとかで、「付き合う相手を競争させる」みたいな感じ。まあ、そんな人と結婚したいとは僕は微塵も思わないですが。

アップルは「スマホ」というハードを作る。すると社外のアプリ開発者が開発で競争して、良いアプリができる。良いアプリができるからスマホの価値が高まって、もっと売れる、みたいな仕組みができています。めちゃめちゃ上手くできています。

任天堂も「スイッチ」というハードを作る。すると社外のゲーム開発者が開発で競争して、良いゲームができる。良いゲームができるからスイッチの価値が高まって、もっと売れる、みたいな仕組みができています。これも上手くできていますよね。

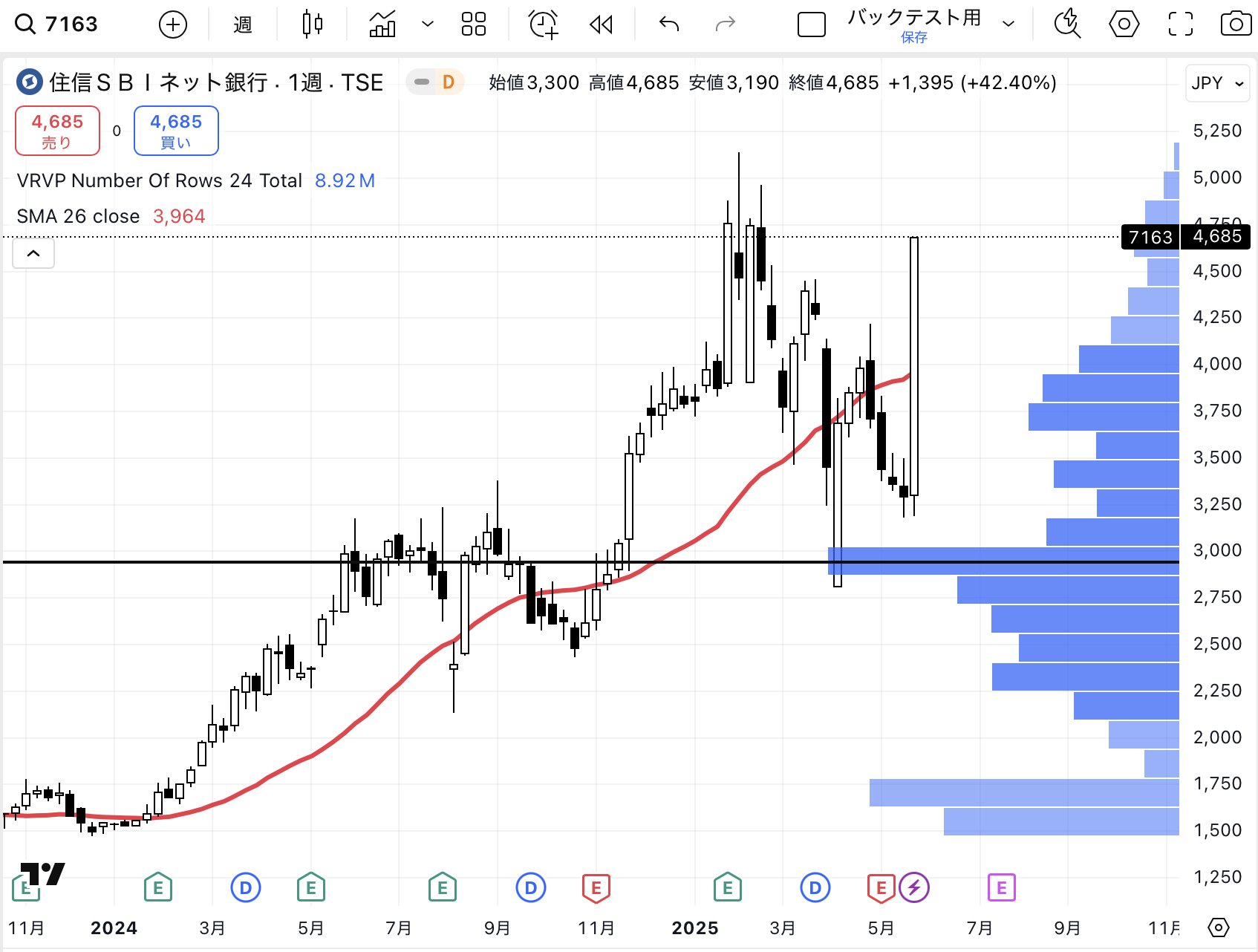

住信SBIネット銀行のTOB

住信SBIネット銀行(7163)がNTTにTOBされますね。

ぱりてきさすさんや五月さんなど、有名な投資家さんも株を持っていたそうで、SNSが賑わっていました。

TOB価格は1株4900円だそう。直前まで3000円くらいで株価が推移していたんですが、ストップ高になっています。

2024年の初めは株価が1500円台でしたが、3倍になりましたね。20億円が80億円とかになったらしく、「凄腕トレーダーはやっぱり凄い」と驚いています👀

かくいう僕は同社株を1株も持っておりませんでした。だから利益もゼロ。原稿を書きながら悲しくなってきます💦

KDDIはauじぶん銀行、ソフトバンクはPayPay銀行、楽天は楽天銀行を既に傘下に持っていますが、唯一“銀行を持たない”大手キャリアがドコモだけでした。

業界の横並び構造を見れば、ドコモがネット銀行を手に入れる動機は十分にあったわけですね。

また、住信SBIネット銀はBaaS型でパートナー銀行機能を外販しており、ドコモとも2021年にdカードの口座振替で提携済み。既にAPI連携・UI/UX評価が共有されていたそうです。

去年11月には文春砲もあったんですね。

いやあ、知らなかったなあ。知ってたとしても自分の投資スタイル的に買わないと思いますが💦

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年5月時点の筆者の想定レンジは32500〜42500円です。

5/30時点、日経平均株価の終値は37965円です。ちょうど想定レンジの「真ん中」くらいまで戻ってきました。

値付けだけを考えるなら、中途半端な状況だったら、ディフェンシブな割安株や、シクリカルな割安株を、バランスよくホールドするのが良いかと思います👀

金融政策とか景気とかの方向は「どちらかといえば下」だと思うんで、僕の持ち株はディフェンシブ株が多めです。

いま注目している株

めっちゃ不景気に強そうだなーと思ったAREホールディングス(5857)を紹介します。

ちょっと前まで「アサヒホールディングス」という社名で、貴金属のリサイクルをしている会社です。

売り上げの大部分は「純金の回収」で、足元でアゲアゲの純金ですが、ここの値上がりが続くんだったら面白そうだな、ということで注目しています。

予想PERは8.5倍で、指数と比べても安い。予想ROEは12%と効率が良いです。

リスクがあるとすれば、日本銀行が金利を上げて円高になったり、純金価格が暴落するような何かが起きたりしたら業績が停滞する要因にもなるので、ここのところをどう評価するかが難しいところですね。

とはいえ、不況耐性がある銘柄でもあります。

コロナショックでバフェットがバリックゴールドという金鉱株を買った時期もありましたが、そんな感じで「純金の代わり」「ディフェンシブ株の代わり」みたいな位置付けで、ちょっとくらい持っておくのも面白い気がしています。

今みたいな不確実な場面だからこそ、キラリと光る銘柄だと思いました👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント