続・続・NISAで買いたい株

前回の記事で、読者から頂いた以下の質問を取り上げました:

NISA枠での株式購入を検討しています。記事を拝読していますとノジマやハマキョウが候補かなと思っています。NISAで買うならこれと、中原さんのお薦めを教えて頂きますと有り難いです。

「あなたにはこれがおすすめ!」なんてことは烏滸がましくて言えないんですが、個人的に好きな株ならたくさんありますね。

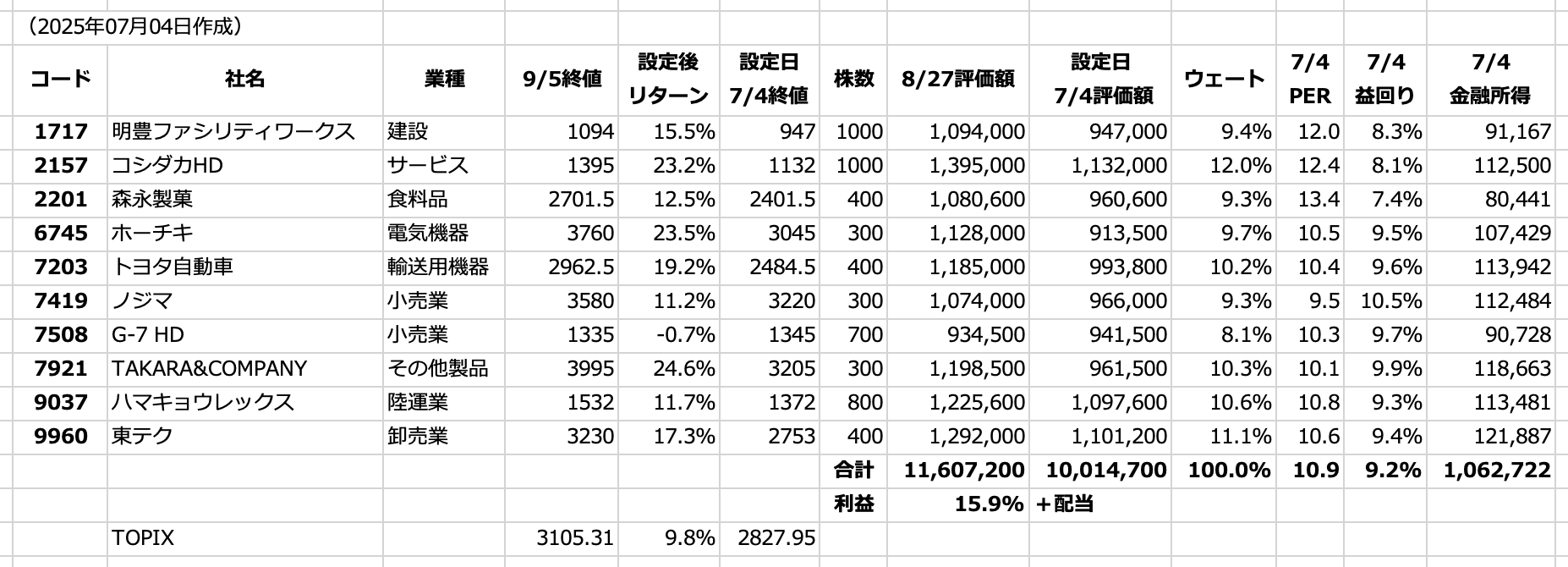

筆頭は中原指数に組み入れている銘柄ですね:

前々回は明豊FW、前回はトヨタ自動車(7203)を取り上げたので、今日はG-7ホールディングス(7508)の話をします。

G-7ホールディングスといえば業務スーパーのフランチャイジーですね。

業務スーパーが素晴らしい業態なのはいうまでもなく、胴元である神戸物産は安定成長していますね。

実は業務スーパーのフランチャイジーは同社だけでなく、オーシャンシステムという会社も業務スーパーをフランチャイズ展開しています。

足元では別に株価は上がっていないのですが、「融資が降りやすそうでいいな」と感じています。

業務用スーパーのような業績が安定してる業態だと、銀行からの融資が降りやすそうですよね。

日本人は「借金」を過度に嫌う傾向があって僕もそうなんですが、そうは言っても株式投資のメリットの1つは有限責任、つまり「自分はレバレッジをかけずに投資先にレバレッジをかけてもらえること」なんですよね。

だから僕は「信用取引」を使うのがイマイチわからなくて、わざわざ自分が借金を負って債務を背負うリスクを負わなくても、投資先が借金を負っていれば「有限責任」で損を限定しながらレバレッジをかけられるんだからそっちの方が良いじゃないかと思います。

融資がおりやすいということは「レバレッジがかかってて危険」というイメージもありますが、現実には銀行も危険な会社には融資したくないわけで、安全だから融資が降りる=レバレッジを効かせられる、という側面もありますね。

ネットネット株を買うのでもない限り、僕ら投資家としては「有限責任にレバレッジをかけながら利回りをアップする」ためには融資のおりやすいセクターに注目するのは普通だと思います。

逆に「全て自己資本」というのは、ベンチャー企業のような融資を返済できなくなるような大きなリスクを取る時の常套手段でもあるので、ここのところ「どういう方針で資金調達してるのか?」は投資家としてはめちゃくちゃ気になるところですね。

G-7ホールディングスの場合は株主資本329億円に対して有利子負債が140億円ほどあって、ほどほどにレバレッジが効いていますね。

レバレッジが効きすぎると逆に業績のボラが激しくなって投資家からの要求がキツくなったり、倒産リスクが高まったりするのでやり過ぎはダメなんですが、ほどほどに使う分には良いと思います。

同社に限らず、業務スーパーとか食品スーパーとかだと「料金の受け取りはキャッシュ」で「仕入れの支払いは掛け払い」みたいなところもあって、会社によってはCCCがマイナスになるところもありますね。

(ちなみにG-7ホールディングスは10日ほどでした)

キャッシュコンバージョンサイクルというのは「商品の原材料を仕入れて、売って、お客さんから回収して」という時間から「商品を仕入れて仕入れ元に支払う」という時間を引いたものです。

これが短いほど「受け取りは早く、支払いは遅く」できている証拠で、Amazonなんかはマイナスでしたね。(最近は知りませんが)

CCCが短いと、手元に余分なキャッシュを置いておく必要がありません。

それこそ「売り上げを回収するのに2年かかる」場合は、回収するまでの運転費用を自前で調達しなきゃいけないので、運転費用が嵩んで、そのぶん、資金効率が下がってしまいます。

逆にCCCが短いほど少ない投下資本で運用できるので、余分に資金を用意せずに済んで効率的です。

また、僕ら投資家サイドから見れば「会計上は売り上げが立っているけれど回収が遅れている」のはめちゃくちゃ怖くて、請求書は発行したけれど取引先が潰れる、みたいなリスクもあるわけですね。

さらにこれを悪用すれば「架空の請求書を発行して売り上げを計上する」みたいなこともできるわけで、粉飾決算をしている会社ほど、過度に在庫が積み上がっていたり、売掛金が積み上がっていたりするものです。

その点、同社のような業務スーパーとかだと、基本的に「お客さんに売って現金を回収」して「仕入れ元には請求書払い」みたいな感じになるので、粉飾リスクは低いと思います。

G-7は、2001年以降、ずーっと増収を続けているんですよね。まあ、大事なのは「売り上げ」よりも「利益」で、「利益」よりも「利回り」なので、そこのところが最優先ですがw

よくも悪くも地に足がついた会社なので、ふわふわしたAI関連株のようにドカンと上がるみたいなことはないですが、その代わりに、ゆっくりゆっくり地に足をつけてジワジワ上がっていくんだろうな〜と見ています。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント