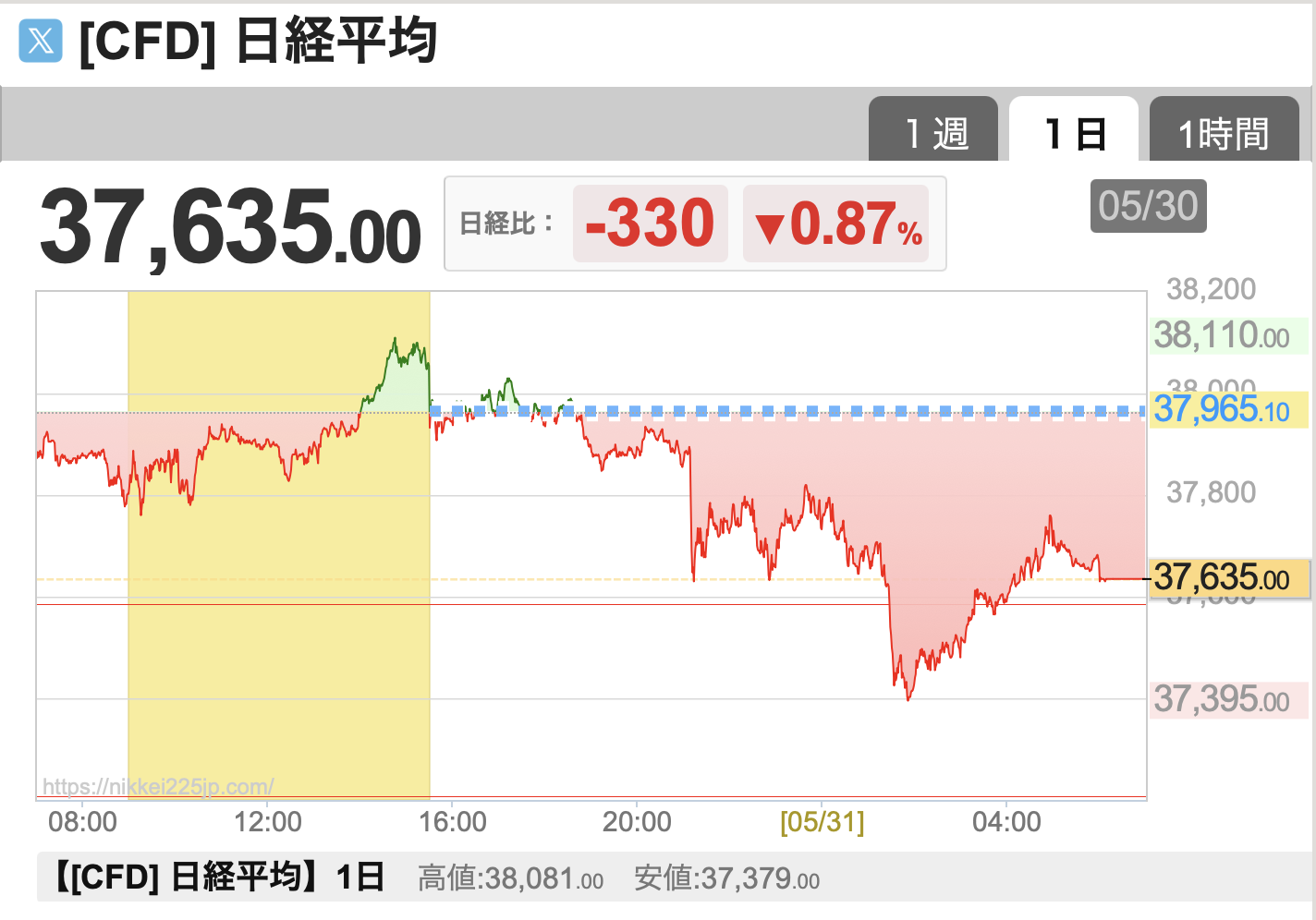

日経先物が下落⚠️

5/31、日経先物が下落しています:

記者がトランプ大統領が「TACO」と呼ばれていると煽って、トランプ大統領を激怒させたらしいです。

TACOというのはTrump Always Chickens Outの略で、「トランプはいつもチキンになって手を引く」という意味だそうです。

これはウォール街で流行っているミームだそうで、日経新聞とかでも報道されてますね。

当ブログでも

中国vs米国。ひとまず第一ラウンドは「中国の勝ち」と言う感じでしょうか。

と書いたことがありますが、足元のトランプ大統領の功績といえば、中東向けに大量のAI半導体を輸出するというディールくらいで、それ以外はただ世界を混乱させただけに見えます💦

トランプ関税再来

トランプ大統領を煽る記者も記者ですが、「タコ(TACO)」と呼ばれて激怒したトランプ大統領も早速行動に出たようです。

それが鉄鋼関税の引き上げで、30日夜の会見でトランプ大統領は鉄鋼関税を25%から50%へと引き上げると表明したそうです。またか〜💦

トランプ関税の差し止め命令が差し止められたなど二転三転していますが、記者がトランプ大統領が焚き付けたことでまた動きましたね。

TACOトレードを信奉するなら「今が買い」ということになりますね。完全に関税がゼロになるとも思えないので、連れ安した内需株とかを買う良い機会になる気がしています。

実際、4/3のトランプショックとは打って変わって、株式市場の反応は限定的ですね。日経平均先物も下がっているとはいえ300円程度ですし、「さすがにドジョウは3匹も4匹も出てこないだろう」ということなんでしょう。

PostPrime下方修正

人気YouTuberの高橋ダンさんのPostPrimeが下方修正を発表しました。

新興企業にはありがちですが「計画前提が甘いんじゃないか」とか「上場ゴールだったんじゃないか」とか思われちゃいそうなんで、頑張って欲しいですよね。

投資の神様バフェットは

“I am a better investor because I am a businessman, and a better businessman because I am an investor.”

(私はビジネスマンであるからこそより優れた投資家になれ、投資家であるからこそより優れたビジネスマンになれる)

と言ったこともありますが、経営と投資は表裏一体です。本当に投資が上手い人なら自ずと経営も上手くなるはずなんで、ここのところの底力を見せて欲しいところですね。

僕も口だけにならないように頑張らないと😣

絶対に買わない株②

昨日書いた「絶対に買わない株」が、YouTubeで好評だったので、今日も1つピックアップしようかな。

今日は「セブン&アイ(3382)」を取り上げようかと思います。

僕はセブンイレブンのヘビーユーザーでお世話になっているんですが、同社に長期投資しよう!と考えたことは一度もありません。

というのも「顧客重視すぎて株主軽視になっているよなー」と感じるからです。

たまに「好きな商品を売っている会社に投資すれば良い!」みたいなこと言っている人を見かけるんですが、これは人によってはとんでもない間違いに繋がるんですよね。

例えば、ダメ男(ダメンズ)ばっかり好きになっちゃう女性がいたとして、その人が「好きな人と結婚したい!」となると、まあ大変な未来になるのは確定じゃないですか。

投資も似たようなフシがあって、「ダメなものを好きになっちゃう人」ってやっぱ居るんですよ。僕もそのタイプの人間だと思うんですけど、好きになっちゃうとダメさが分かんなくなっちゃうんですよね。

で、セブンの話に戻すと、セブンイレブンは「お客様」にとっては便利な店だと思います。

僕もセブンイレブンでちょくちょく買い物をするし、金のハンバーグとか大好きだし、ヨーカドーのネットスーパーの配達員のおじちゃんとかめちゃくちゃ親切でありがたいなって思います。値段はちょっと高いですが。

ただ、「客にとって良い会社」と「投資家にとって良い会社」というのを両立するのはめちゃくちゃ難しくてですね。

多くの場合は「客にとって都合が良いけど、投資家にとっては利回りが低い(ROEが低い)」とか、「投資家にとっては都合が良いけど、客にとっては高すぎる」とか、アンバランスになってしまう場合が多いんですよ。

セブンの場合は「客にとっては良いかもしれないけれど、投資家にとってはおいしくない」会社だなーと思っていて、つまり、投資家が客に搾取されやすい位置付けだと思うんです。

2024年2月期の同社のROEは6.3%、25年2月機は4.5%、26年2月期の予想は6.3%です。

不動産投資くらいのリターンと考えると悪くないかもしれませんが、株式投資家の要求リターンは大体8%が平均ですから、それと比べると見劣りします。

「客にとっても投資家にとっても良い会社」だったら、他にあります。例えば業務スーパーのフランチャイジーのG-7ホールディングスなんかは、ROE 17%と高い収益性を維持しながら、業務スーパーのユーザーも満足していますよね。

「誰かが得をするために誰かが損をする」ってのは企業経営では本当によくあることで、というか、そうなることのが当たり前とさえ思うんですが、たまーに、お客さんも満足、投資家も満足!みたいな会社があるんですよ。

僕が投資したいのはこういう会社で、「うわあ、うまくできてるなあ」と唸るような会社がPER7〜8倍で放置されていたりしたら、特売コーナーに群がる人のごとく買い漁ります。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年5月時点の筆者の想定レンジは32500〜42500円です。

5/31時点、日経CFDは37635円です。ちょうど想定レンジの「真ん中」くらいまで戻ってきました。

値付けだけを考えるなら、中途半端な状況だったら、ディフェンシブな割安株や、シクリカルな割安株を、バランスよくホールドするのが良いかと思います👀

金融政策とか景気とかの方向は「どちらかといえば下」だと思うんで、僕の持ち株はディフェンシブ株が多めです。

いま注目している株

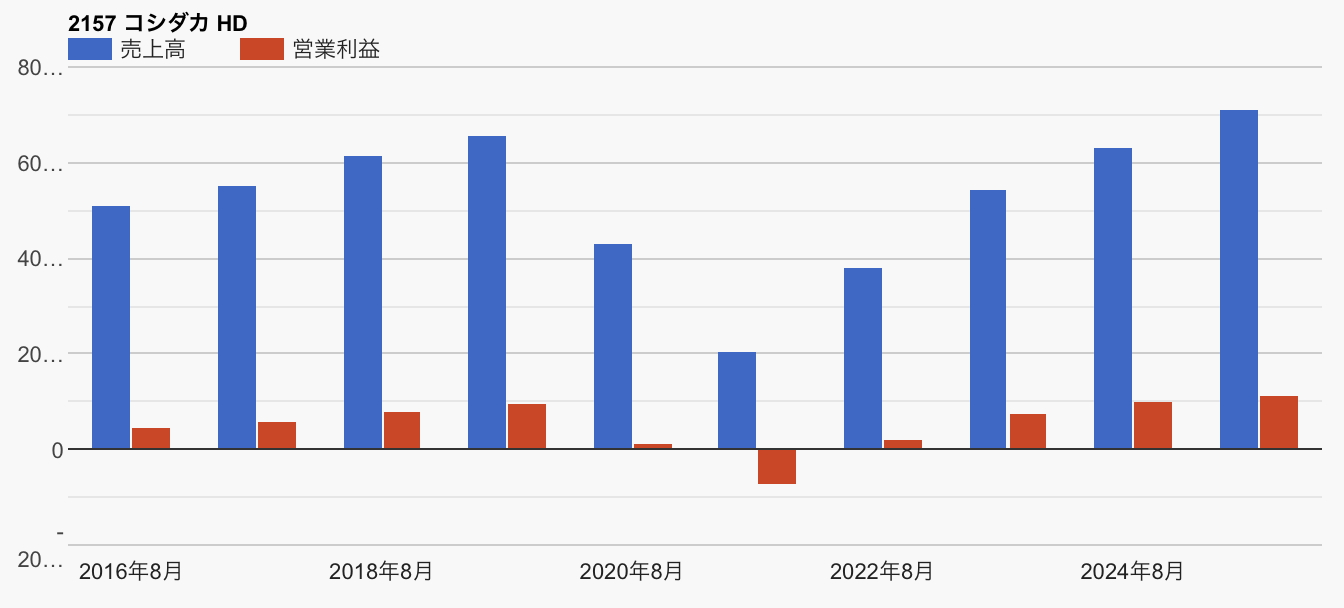

改めて、コシダカHD(2157)に注目しています。

同社はカラオケ「まねきねこ」を全国展開している会社ですが、業績も好調です。

カラオケといえばコロナの時に大変だった会社ですが、同社はコロナ禍でも攻めの姿勢を崩さなかったことで、「ピンチをチャンス」に変えてシェアを拡大しているようです。

「ピンチをチャンスに変える」というのは優良企業に共通するキーワードなので、コロナ危機での同社の対応は個人的にはグッときますw

話はそれますが、もともとコシダカホールディングスは「上州ラーメン」というラーメン屋だったんですよね。今の社長のお父さんが経営していたそうです。

ラーメン屋も人気だったそうですが、実入りが少なかったそうでカラオケ店に転換したそうな。

足元3年間のROEも20〜30%くらいで資金効率はピカイチです。予想PERは12.3倍と、優良企業にしてはお買い得な水準だと思います。

同じく、コシダカHDからスピンオフしたカーブス(7085)にも注目しています。

カーブスといえば女性専用のフィットネス施設を運営している会社です。

こっちは「やっと手が届く価格になってきたな」という感じで、予想PERが15.7倍です。同社の高い収益性を維持できるんだったら、結構お買い得になってきたと思います。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント