もうすぐ新NISA

もう年末ですね。そろそろ「来年のNISAで何買おう?」と悩む人も増えてます。

そこで今回は、「さすがに下げすぎだろw」と思った、優良企業を4つピックアップしました。

独断と偏見もりもりなので、ご注意くださいw

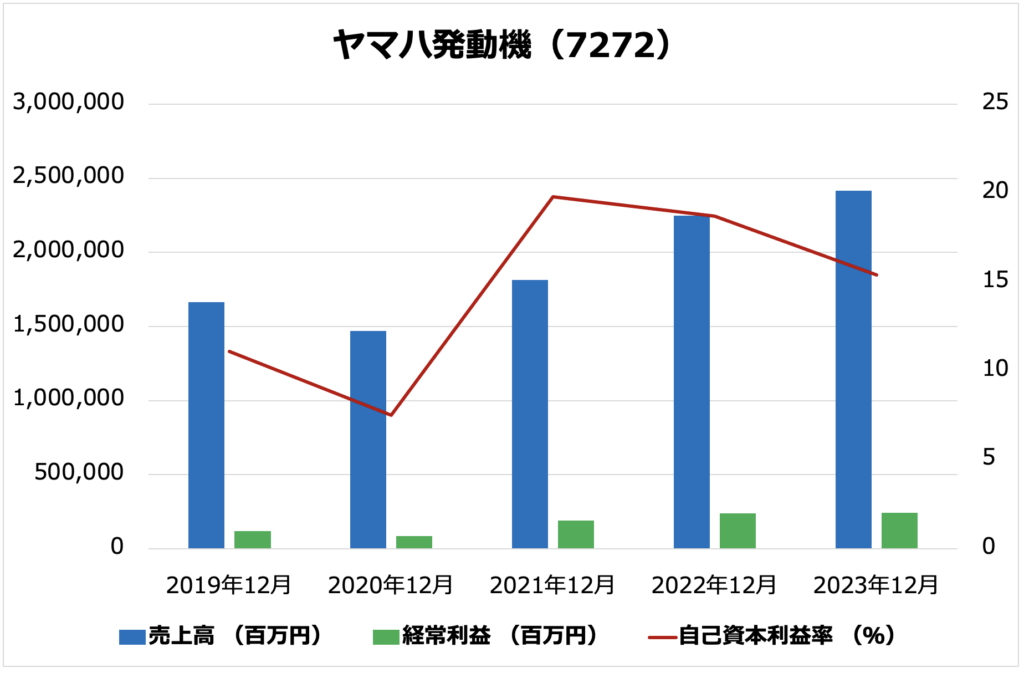

ヤマハ発動機(7272)

まずはヤマハ発動機。

二輪車の大手ですが、船舶などでもチャリンチャリン稼いでおります。

最近、バイク関連株を漁るのが趣味でして。というのも、うちの父がもともとバイクの修理工で、バイク屋さんには馴染みがあるんですよね。

それに加えて、バイク関連株って結構資本効率が高いところが多くてですね。同社もその一角というわけです。

例えばヘルメットのSHOEI(7839)なんかは圧倒的シェアを維持しているわけですが、日本のバイク企業ってなかなか良い投資対象だよなーと感じています。

過去5年分の業績を見ても、資本効率はピカイチでROE10%以上を維持しています。業績も上昇基調です。

2024年以降、株価は低迷していますが、予想PERは8.3倍、配当利回りは3.69%となかなか良い感じ。

こんだけ好業績な株をPER10倍以下で買得ることってなかなかないんですけど、ヤマハ発動機の場合は結構株価のボラが大きいので、それが嫌気されているっぽいです。

とはいえ、今のところ高収益企業なので、株価の乱高下さえ我慢できれば「めっちゃ良いやんけ」と思いますね。

NISAなどで「株価を忘れてほったらかしにしよう」とできる口座とかでは、良い投資対象だよなーと思いました。

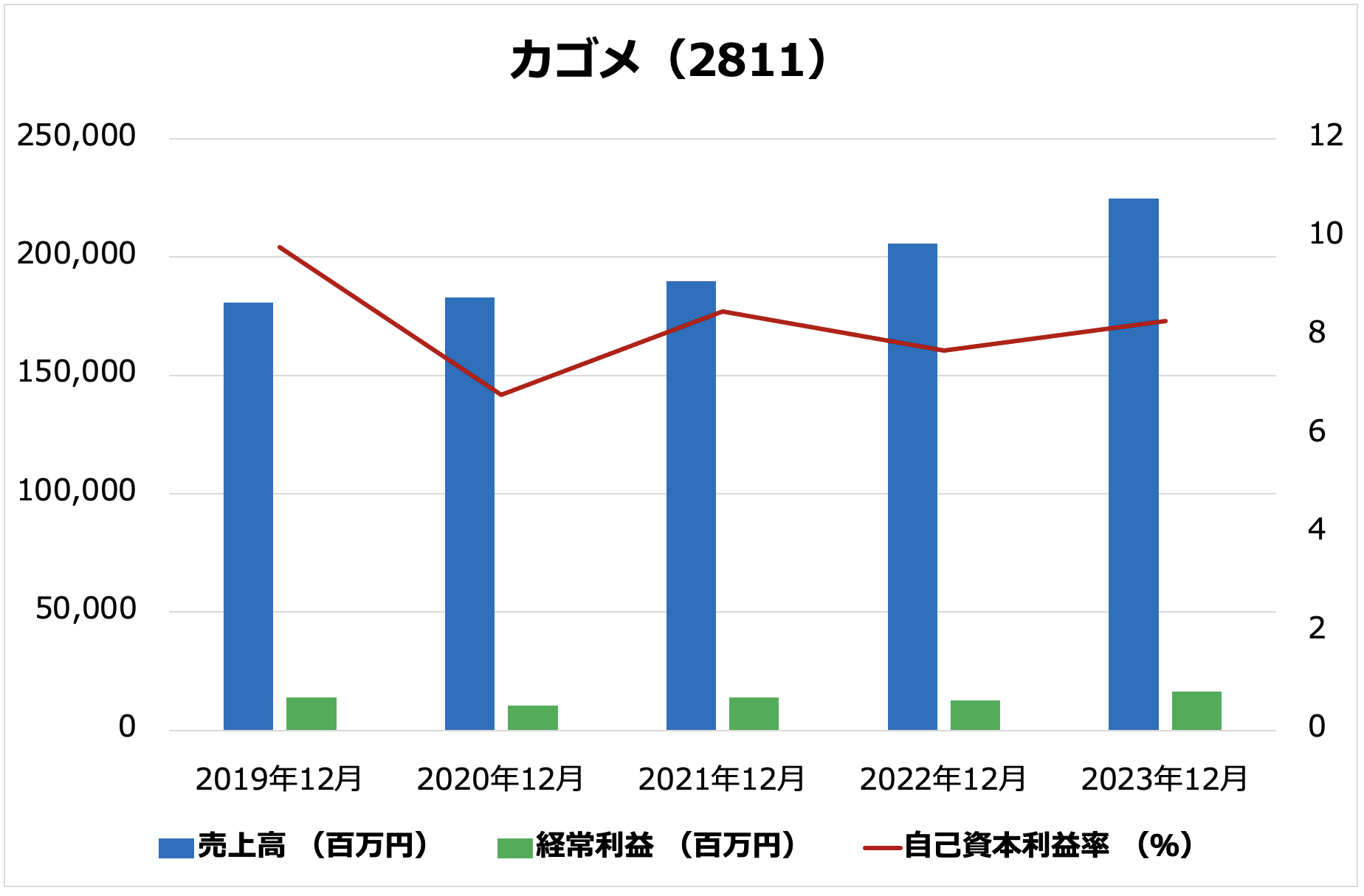

カゴメ(2811)

次がカゴメ。

カゴメといえば「トマトのプロ集団」ですが、ケチャップとかトマトジュースを扱っている会社ですね。

足元では業績が絶好調にも関わらず、なぜか株価が低迷しています。今期の業績に時価評価益も含まれていて、一過性の影響が大きいと思われているからでしょうか。

過去5年分の業績を見ても、資本効率はピカイチでROE8%以上を維持しています。業績も上昇基調です。

予想PERは一過性要因が剥落する四季報の来期予想で14.1倍、配当利回りは1.40%くらいです。

同社も安定成長している会社でして、食料品株といえば予想PER20倍くらいもザラです。

足元では業績が好調に伸びてきていますし、アメリカで2位の生産能力を持つトマト一次加工会社ingomar社を買収するなら、M&Aで成長を加速しています。

「トマトのプロ」として軸をぶらさず、ちゃっかりお金を稼いでいて、かつ株価もそこまで高くない、ということで、注目に値すると考えました。

急騰することはないと思いますが、安心して持っていられる会社だと思います。不動産とか債券の代わりになりそうだなーと思いました。

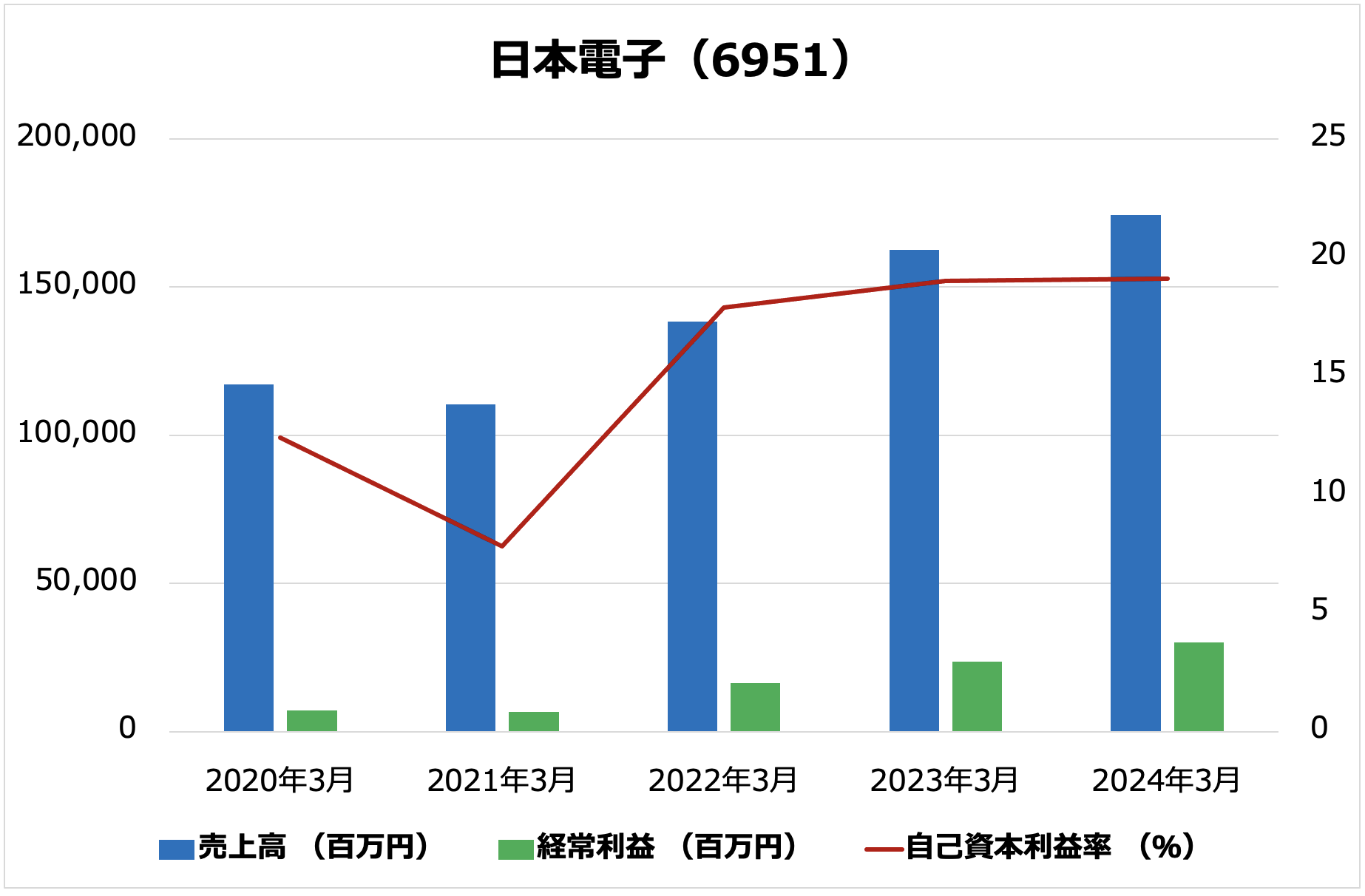

日本電子(6951)

3つ目が日本電子。

電子顕微鏡の世界最大手で、いわゆるグローバルニッチですね。

日本国内のシェアは7割、世界シェアは3割くらいで、グローバルニッチトップ企業100社にも選ばれています。

経営方針としてニッチトップ狙いを明示していて、個人的には「ええやないか」と期待しています。

大量生産・大量消費を狙うと、確かに企業規模はデカくなるでしょうが、競争もかなり厳しくなって収益性を維持するのが大変なんですよね。

足元では電気自動車不況で自動車メーカーが苦戦していますが、マス層を狙うと、決まって中国企業が手強いライバルとして台頭してきます。

ですから、そういうのとはちょっとずれたところで「ひっそりやってます」という会社のほうが中長期的に見て儲け続けられる可能性が高いと思うんですよね。

足元5年の業績で見ても、ROEが20%近くあって良いですね。

こんだけ良い会社だと予想PERが15倍くらいあってもおかしくないわけですが、同社の予想PERは11.9倍、予想配当利回りは1.68%です。

手元資金で効率よくお金を稼げているので、今はまだ配当として還元してもらうより、ガンガン成長再投資して、売上と利益を伸ばして欲しいところですね。

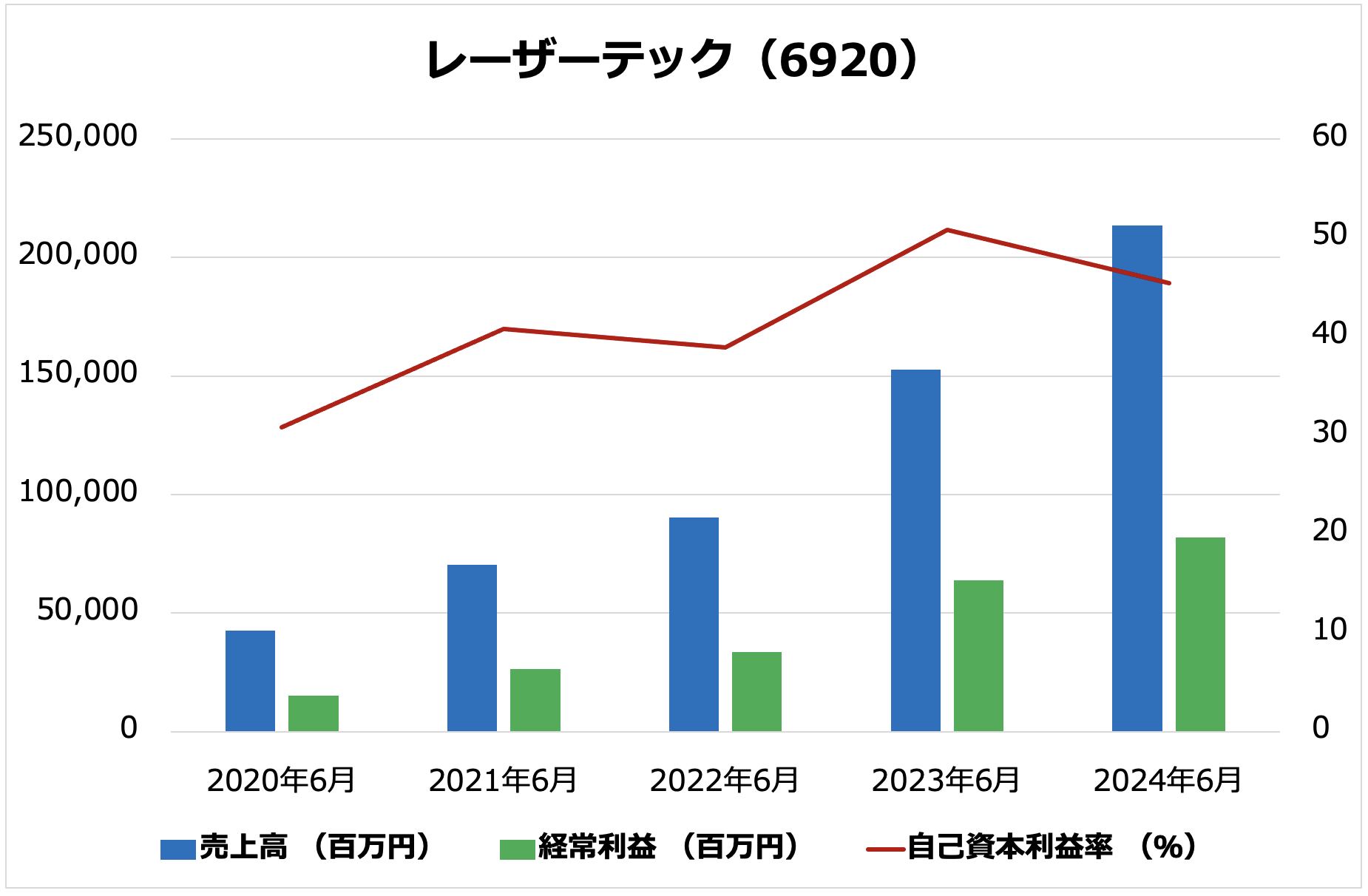

レーザーテック(6920)

出ました。レーザーテック。

今年はボロボロってくらい下がりましたが、途中はスコーピオンという空売りファンドに目をつけられたり、年末には節税売りによる需給的な売りが入ったり、何かと大変な銘柄です。

日本電子と同じく、レーザーテックもグローバルニッチトップ戦略で大成功してきた会社ですね。

最近は「半導体企業」みたいな紹介のされ方が多い気がしますが、もともとは会社の名前にもある通り、「レーザー技術」に特化した会社さんです。

世界シェア100%の商品もありますし、海外売上比率80%以上と、日本国内にこじんまりと収まるようなビジネスというわけでもありません。ニッチだけど、大きく儲けている会社ですね。

4月には社長が変わって、仙洞田さんが就任しました。

2008年にレーザーテックに入社してから、わずか16年で社長に就任していて、スピード出世ですね。就任当時47歳だそうで、いやあ、若いですなあ。

いうまでもなく業績も絶好調。

予想PERは19.3倍、予想配当利回りは1.82%と、かなりリーズナブルになってきました。景気敏感による一過性要因もなく、成長軌道が続くなら、お買い得だと思います。

ROEは30%以上を維持しています。バケモンか!ってくらい高いですね。

株式自体は2021年に仕手化してしまって、個人投資家のおもちゃにされてしまっています。とはいえ、会社としてはすごい会社だと思いますし、これからもまだまだ伸びていくと思うので、NISAなどで買って、長い目でみて応援したい会社だなーと思いました。

以上!

ちゃっかり儲けてる!株価がお手頃!心強い!という3原則を満たす、なかなか良さそうな4銘柄を特集しました。

これ以上良さそうな銘柄を探すのに難航しておりまして、良い銘柄ありましたらぜひ、あなたもコメント欄から教えてくださいw

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント