新NISAの注目株🔥

ちょくちょく「注目株」を紹介していますが、だいぶピックアップした銘柄多くなってきたんで、今日は今までご紹介してきた銘柄の総集編です。

小型株は怖くて買えない!という方もいると思うんで、大型株を中心にご紹介します。さっそく行きましょう。

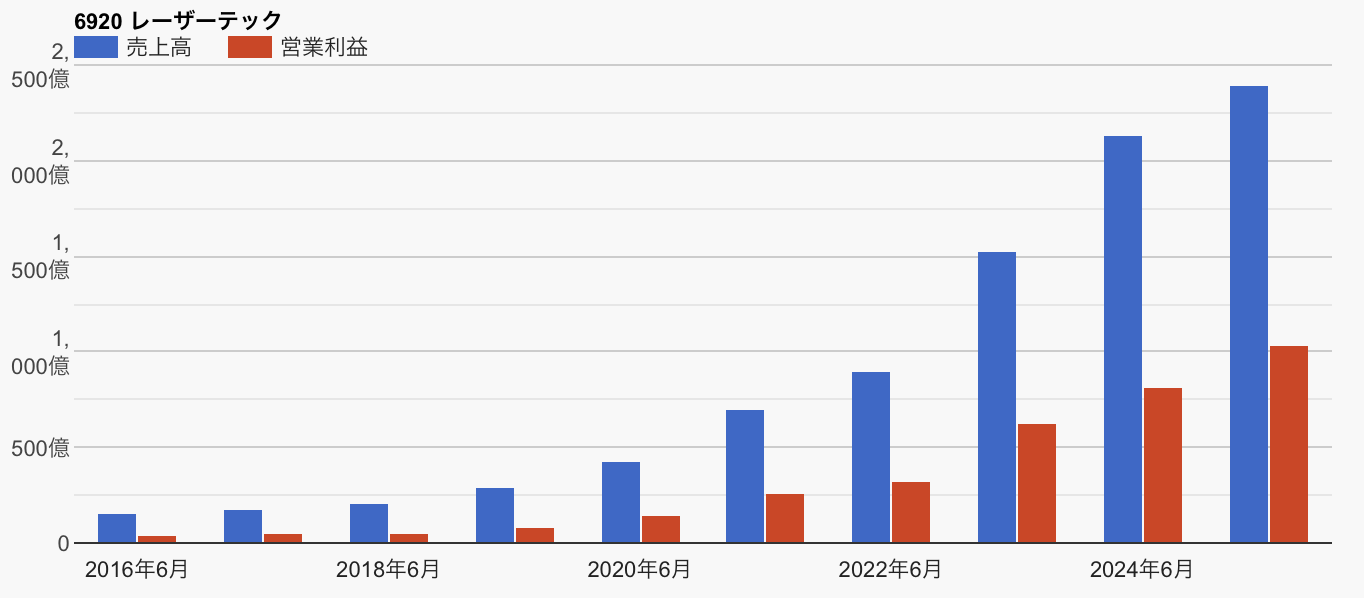

レーザーテック(6920)

株価が乱高下していますが、チャートを見ればわかるように、配当込みリターンは10年で100倍以上に成長している会社です。

レーザーテックといえば、半導体製造のフォトマスク(回路原版)の欠陥を検査する装置を作っている会社です。

フォトマスクとは写真フィルムの「ネガ」みたいなやつだそうです。傷のついたネガからは傷のある写真しか現像できないように、フォトマスクに欠陥があると、出来上がる半導体もダメになっちゃうよね、という話ですね。

そんでもって、レーザーテックの何がすごいか?というと、最先端分野では独占状態なんですよね。例えばTSMCなど最先端メーカーは、3nmや2nmプロセスではもはやレーザーテックの検査装置を使わざるを得ず、たとえ装置価格が数十億円と高額でも導入せざるを得ない状況です。

そりゃ、業績も伸びるよなあ、と感じます。

AI半導体の需要はこれからも伸びるし、レーザーテックの地位は盤石だし、受注残高はたっぷりあるし、当面はガンガン業績が伸びていくと思います。

ガチホしていれば長い目で見て満足いく結果になるんじゃないかなあ👀

ポッドキャスト作りました:

5/20時点の予想PERは17.3倍、予想ROEは41%です。

PERはだいぶ高くなってしまいましたが、同社の成長性から見れば妥当だと思います。めちゃくっちゃ儲け上手な会社です。

「もっと安くなれ〜!」と欲張るあまりうちでは買えてません。でも、10年後にはもっともっと大きい会社になっている可能性が高いと思っています👀

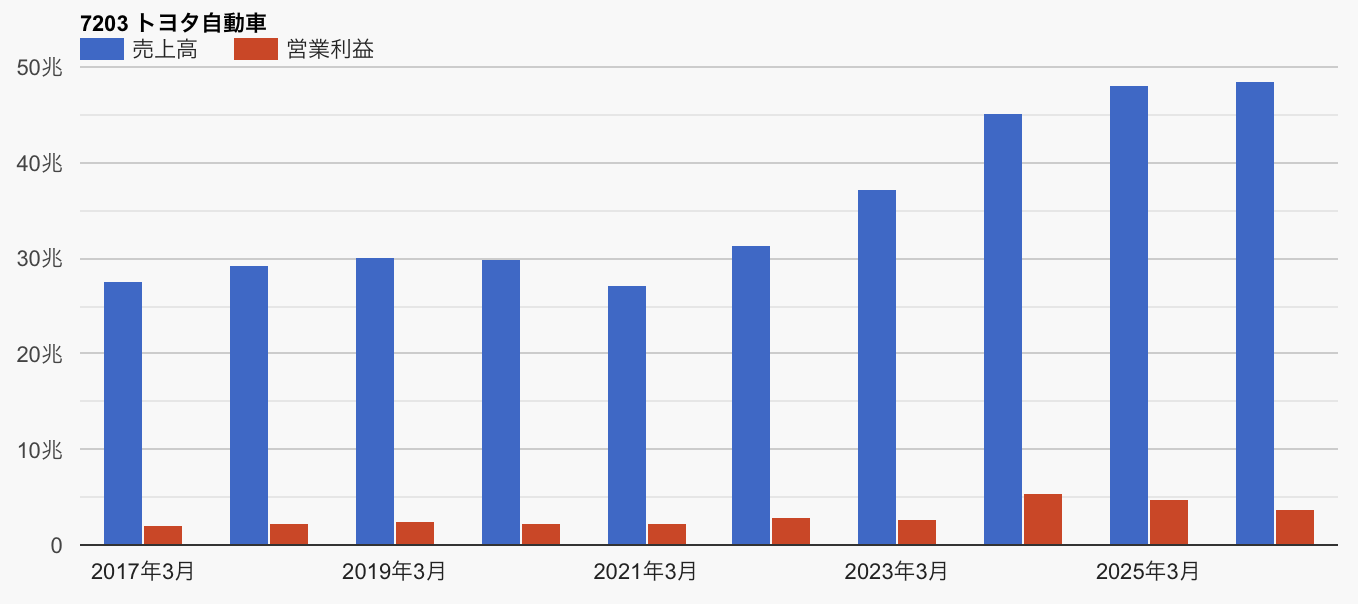

トヨタ自動車(7203)

トヨタに関しては「関税が逆風では?」という見方が優勢な気もしますが、個人的にはトヨタ自動車が「推し」なんですよね。

なぜかというと、トヨタ生産方式が大好きで、凄さを実感しているからなんですよね。

アマゾンのジェフベゾスも絶賛した「ザ・ゴール」という本も、元は筆者がトヨタ生産方式を研究して、いろんな企業に応用できるよう「制約理論(TOC)」としてまとめたものです。

トヨタ生産方式を学ぶ海外企業も多く、世界に誇るスゴイ会社です。

同社の業績はある程度景気に振り回されますが、同社は同業他社と比べると「不景気に強い」イメージがあります。

なぜかというと、同社が採用しているトヨタ生産方式が、「好景気でがっつり儲ける」ことではなく「不景気でも損をしない」ことを重視しているからなんですよね。

大量生産・大量消費の高度成長期では、1つの型番をたくさん作るのが正義でした。

しかし、トヨタ生産方式は「こんな時代は長く続かない」という思想のもとで、多品種・少量生産を、いかに効率的に行うかを考えた末に進化してきました。

自動車産業は競争が激しいのがマイナスポイントですが、トヨタ生産方式の強力さはいうまでもなく、応用範囲が広いので横展開もできます。

まだまだ伸びられる会社だよなーと思います。

ポッドキャスト作りました:

予想PERは11.2倍、ROEは8.63%です。

PERは平均より安いですね。また、予想ROEは例年と比べるとかなり低いので、保守的な予想な気がしています。

トランプ関税は逆風ですが、同社は逆境をバネにもっと強くなっていくと期待しています👀

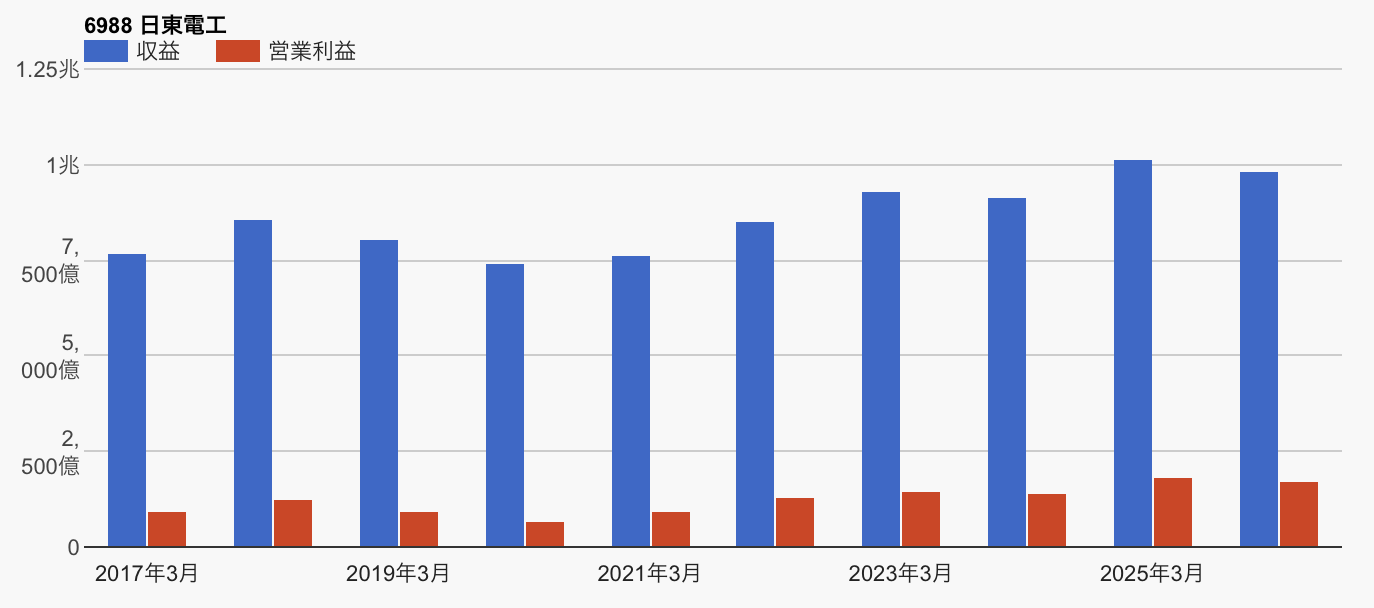

日東電工(6988)

液晶パネルに欠かせない部材、偏光板で約4割の世界トップシェアを握っている会社です。

スマホを組み立てたり、修理したりしやすくするために「電気を流すと剥がせるテープ」とかも作ってますね。

グローバル・ニッチトップ戦略でしっかり稼いでいる会社で、まだまだ伸びるんじゃないかと期待しております。

ポッドキャストも作りました:

予想PERは14.4倍、ROEは11.97%です。

平均より安く、平均よりお金稼ぎがうまい、という会社なので、投資先としてもリーズナブルに見えますね。

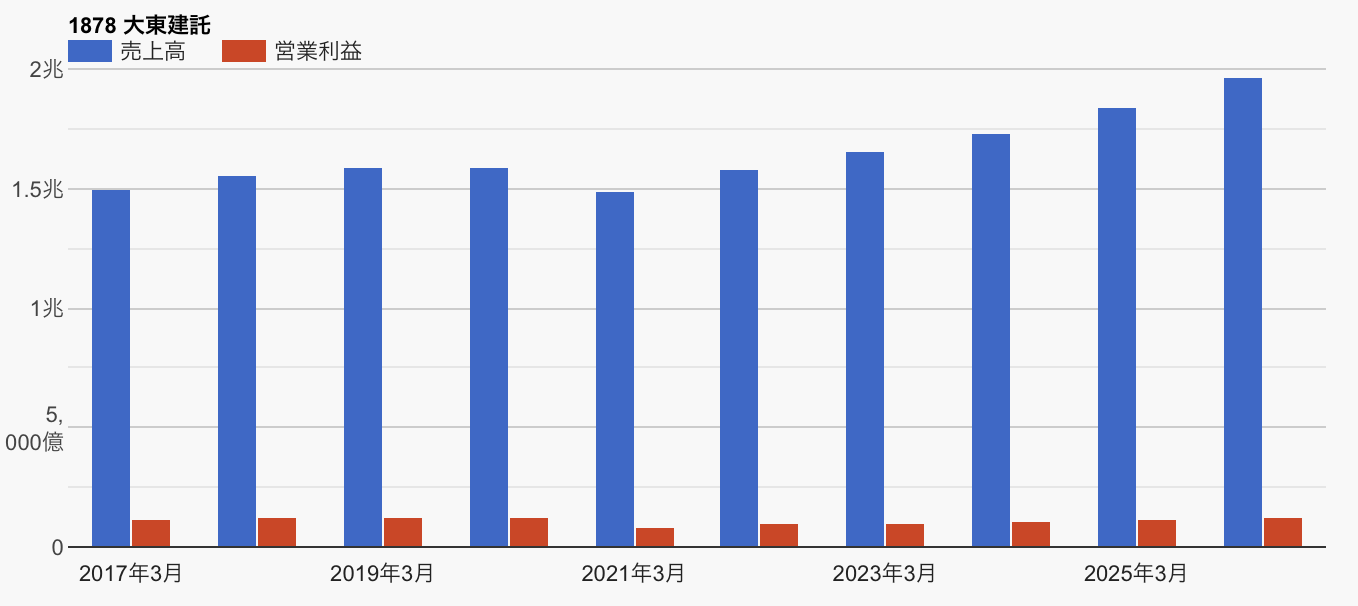

大東建託(1878)

大東建託といえば賃貸住宅管理戸数が全国1位の会社です。

同社は賃貸住宅管理戸数は28年連続で業界1位。賃貸仲介件数は14年連続1位。住宅供給戸数は3年連続1位。賃貸住宅入居率は98%を誇ります。

ニッチな業界とはいえないので競争は激しく、心配材料があるとすればそこでしょうか。

ポッドキャストも作りました:

予想PERも11.9倍と指数より低く、配当利回りも4.24%と高いのでNISAなどで投資するのに面白そうな銘柄だと思います。

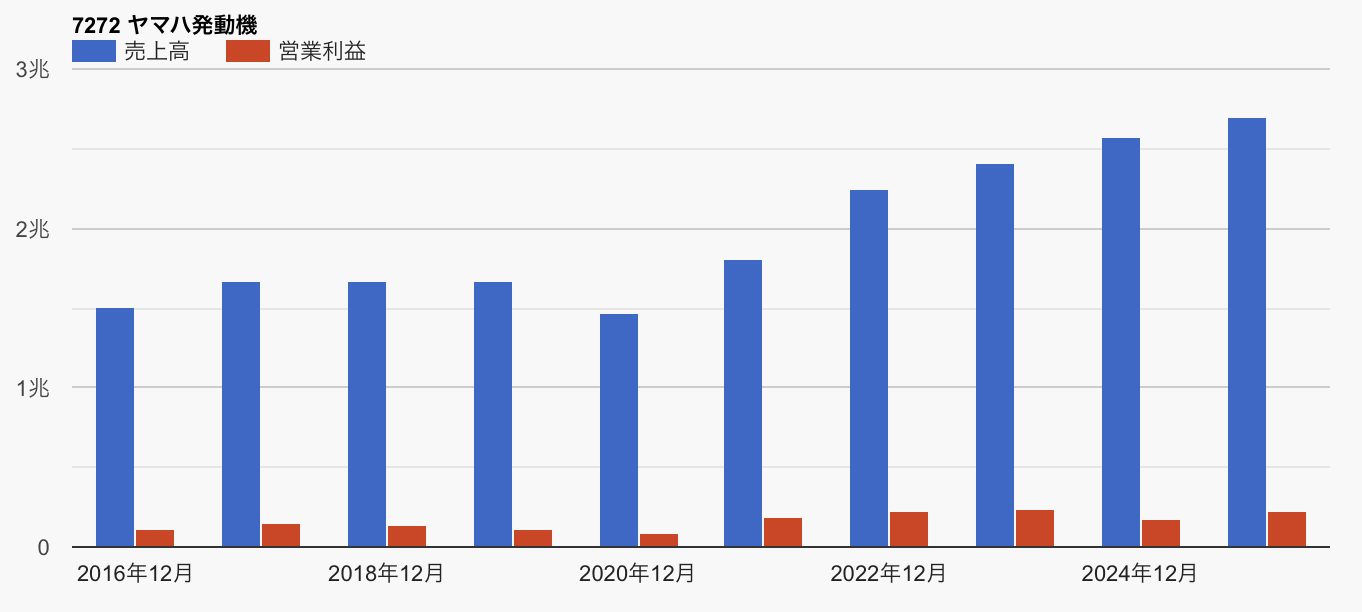

ヤマハ発動機(7272)

二輪車の大手ですが、船舶などでもチャリンチャリン稼いでおります。

最近、バイク関連株を漁るのが趣味でして。というのも、うちの父がもともとバイクの修理工で、バイク屋さんには馴染みがあるんですよね。

同社が掲げる「人機官能」というコンセプトがあるんですが、「人機一体感の中に生まれる悦びや興奮、快感を感じる情動。

開発においては、それを技術的に定量化して性能に織り込むこと。」を指すそう。

これを追求しているのが、同社らしさなんだろうなあと感じますね。

ポッドキャスト作りました:

2024年以降、株価は低迷していますが、予想PERは7.5倍、配当利回りは4.61%となかなか良い感じ。

ただ、業績が株価の乱高下さえ我慢できれば「めっちゃ良いやんけ」と思いますね。

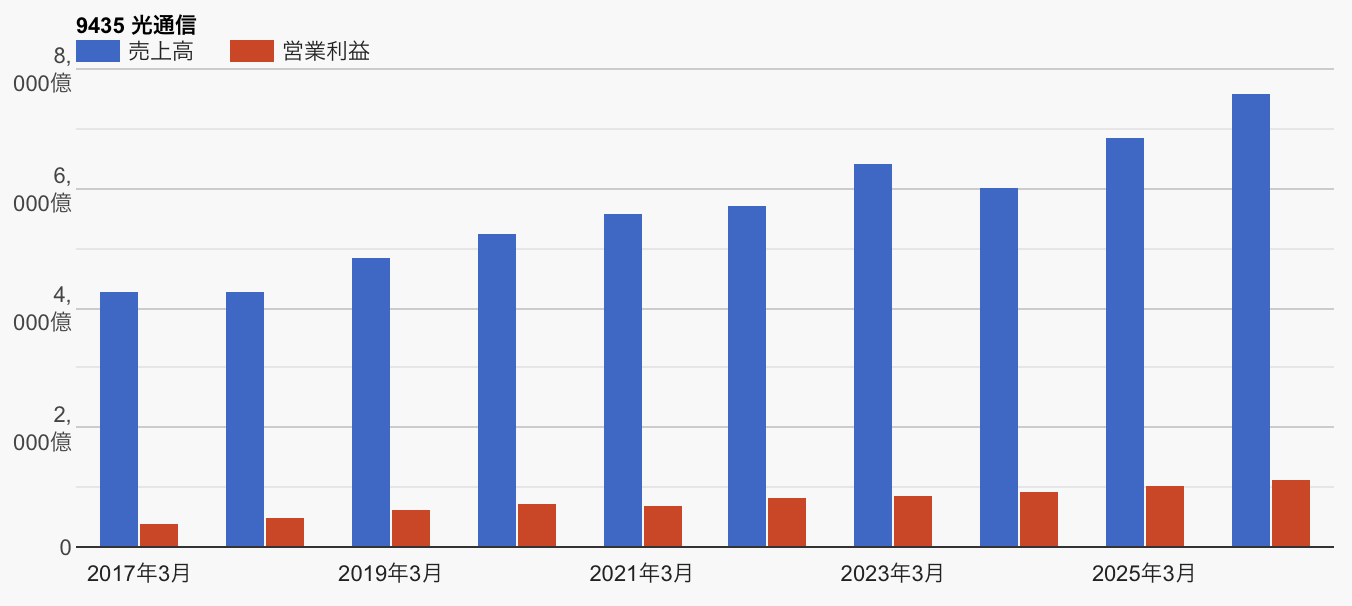

光通信(9435)

同社は電気・ガス、通信、飲料、保険、金融など、不景気に強いサブスクビジネスに力を入れています。

同社はバリュー投資が得意です。サブスクビジネスでチャリンチャリン稼いで、そのお金で割安株を買い漁っています。

バリュー投資、ということは、株価が下がればチャンスも増えるわけで、相場の下落は同社にとってはチャンスですから、不景気に強いだろうと期待しています👀

ポッドキャスト作りました:

5/20時点の予想PERは17.0倍、予想ROEは10.9%です。

PERは高めですが、過去の実績と比べて予想

ROEが低いので、保守的な業績予想なんじゃないかと思います。

我が家では光通信の株は持ってませんが、同社と投資先が被ることも結構あるんですよね。自分が持っている株を、光通信が買ってくると「間違ってなかったな」と嬉しくなります笑

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント