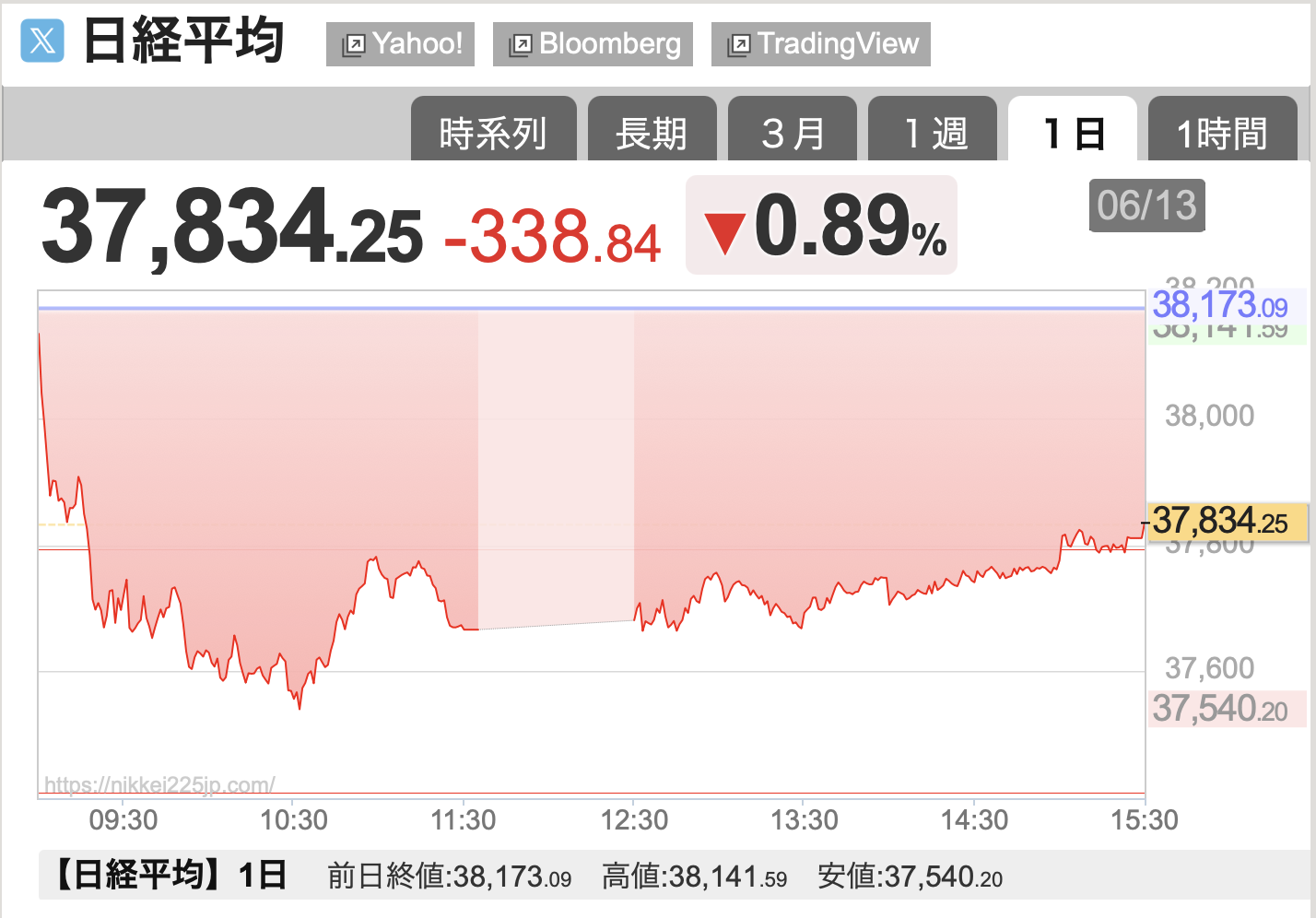

日経が一時急落⚠️

6/13、日経平均が一時600円以上下がりました:

寄り付きまで何もなかったですが、前場にいきなりガラガラッと崩れました。

どうしたのかな?と調べてみると、イスラエルがイランを攻撃したのが引き金みたいです。

中東情勢が緊迫したことで、原油価格が上がっています:

これを受けて原油を売っている会社の株価は強いですね。また、「海運が混乱して運賃が上がるんじゃないか?」という憶測も出ていて、それで海運株も強かったですね。

売り信号が点灯

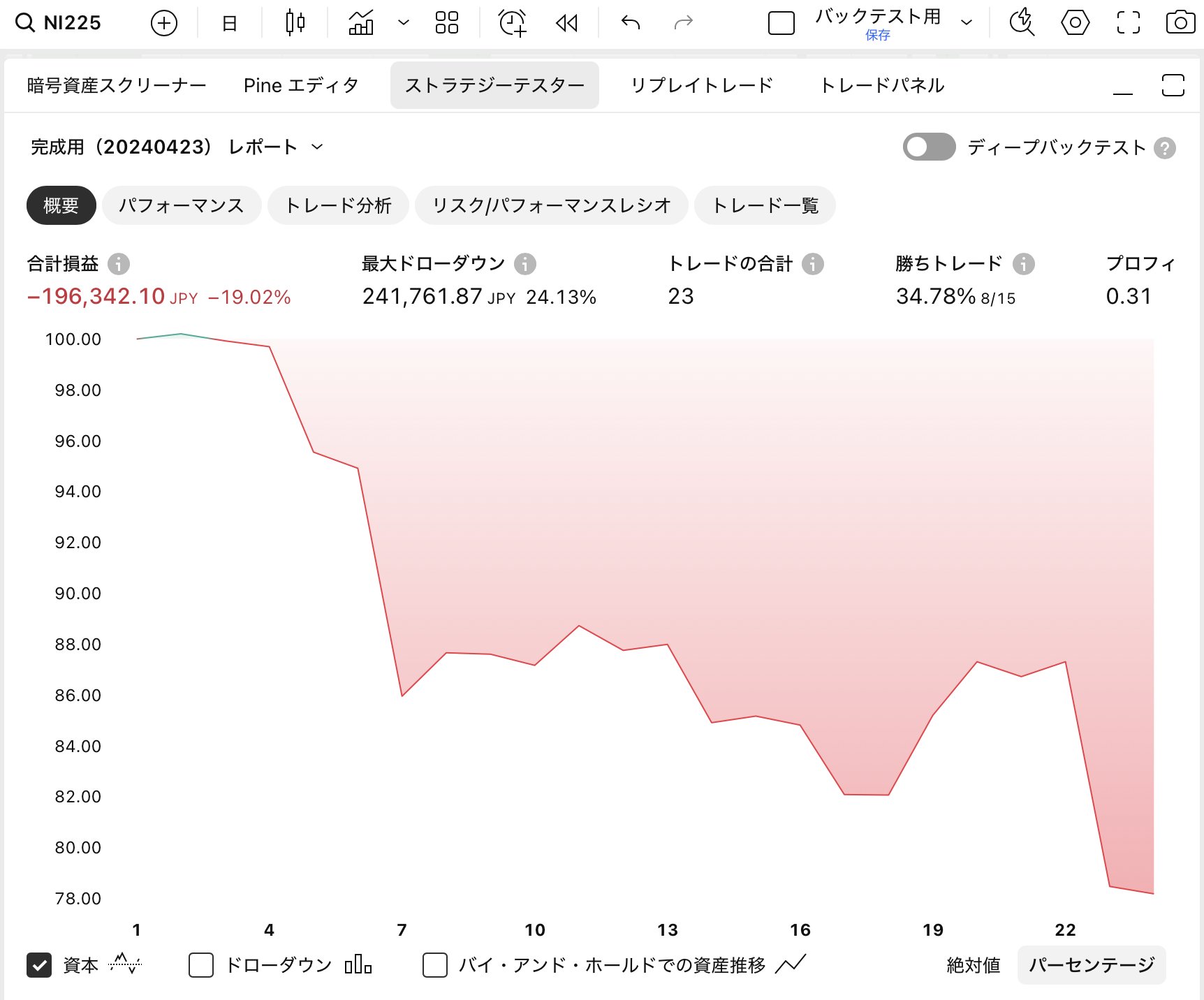

地政学リスクの高まりを受けて、ゴールドが高騰。

上のチャートは、純金ETFの株探スクショです。

おおまかな目安として、純金ETFは200日平均から15%以上プラス乖離すると天井となることが多いです。このチャートで言うと、青い線を上回ると危険サインです。

これはちょっと前に調べた時のバックテスト結果です。

足元ではAIブームが戻ってきそうですが、上がりそうなセクターは局所的です。相場全体としては「下がりそうだな」と心配しています😱

外需株やばい

昨日も一昨日も書きましたが、トランプ関税の影響で外需株がやばそうです。

一昨日のブログでは:

トランプ政権は「関税の引き上げを負担するのはアメリカ国民ではなく、アメリカに製品を輸出している外国だ」と主張してきましたが、現実のものになってきたかもしれません。

まだ「一時的に日本企業がコストを負担しているだけ」なら良いのですが、これが長期化するようならしばらく業績悪化が続きそうなのが怖いところですね。

と書いていました。

実際に自動車の輸出価格は2割くらい下がっているようで、これは日本企業にとって強烈な痛手です。

普通にそのまま販売したら、トランプ大統領の機嫌を損ねてアメリカ市場から締め出されちゃうんでしょうかね。

自動車メーカーがこれなんで、アメリカへの輸出比率が高い会社はみんなキツイだろうなと思います。

日本政府が補助金を出す→全部アメリカの関税で吸収される、みたいな感じで、僕らが納税したお金がそのままアメリカに流れて行ったりしそうだなー、とすごく嫌な予感がしています😱

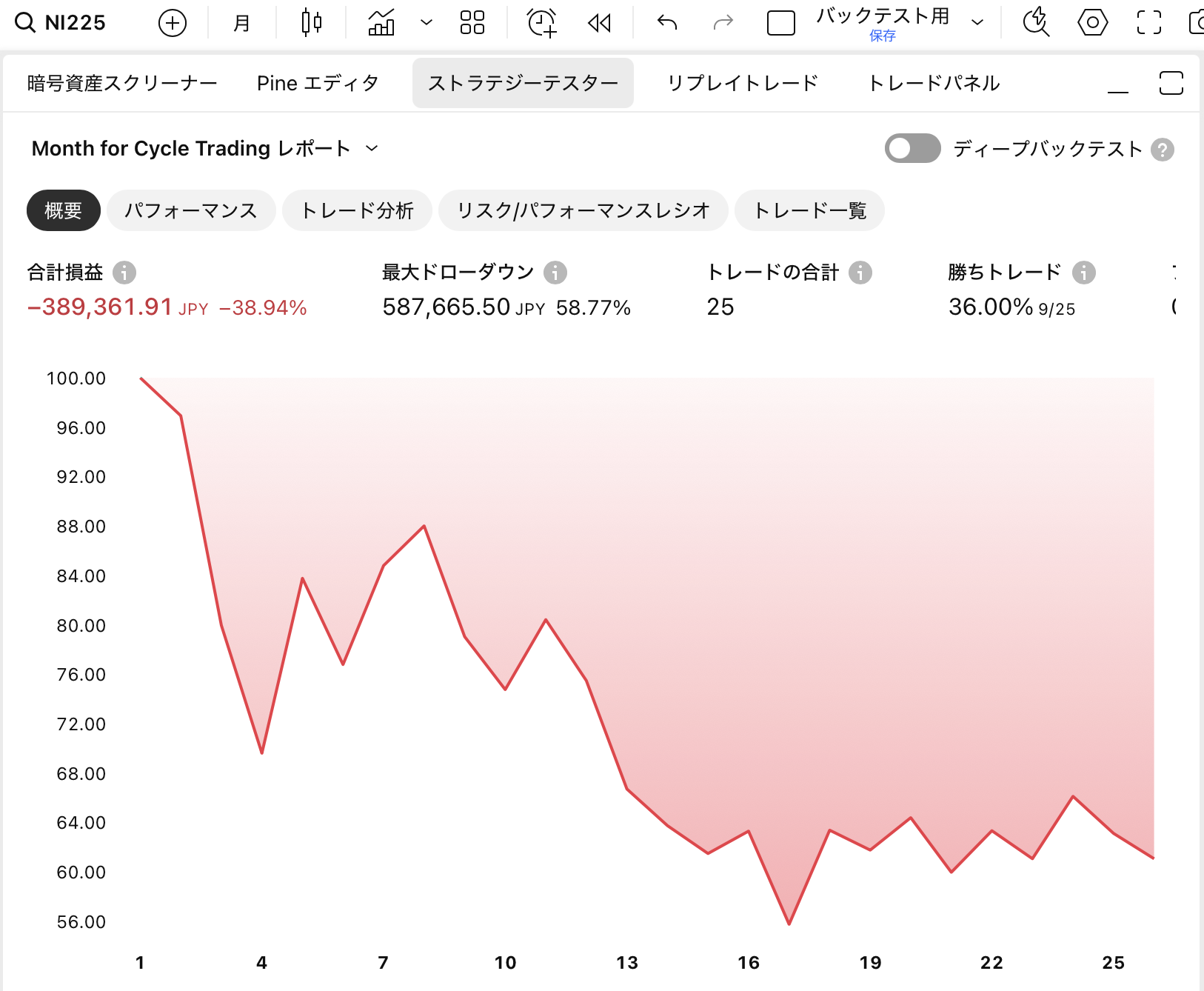

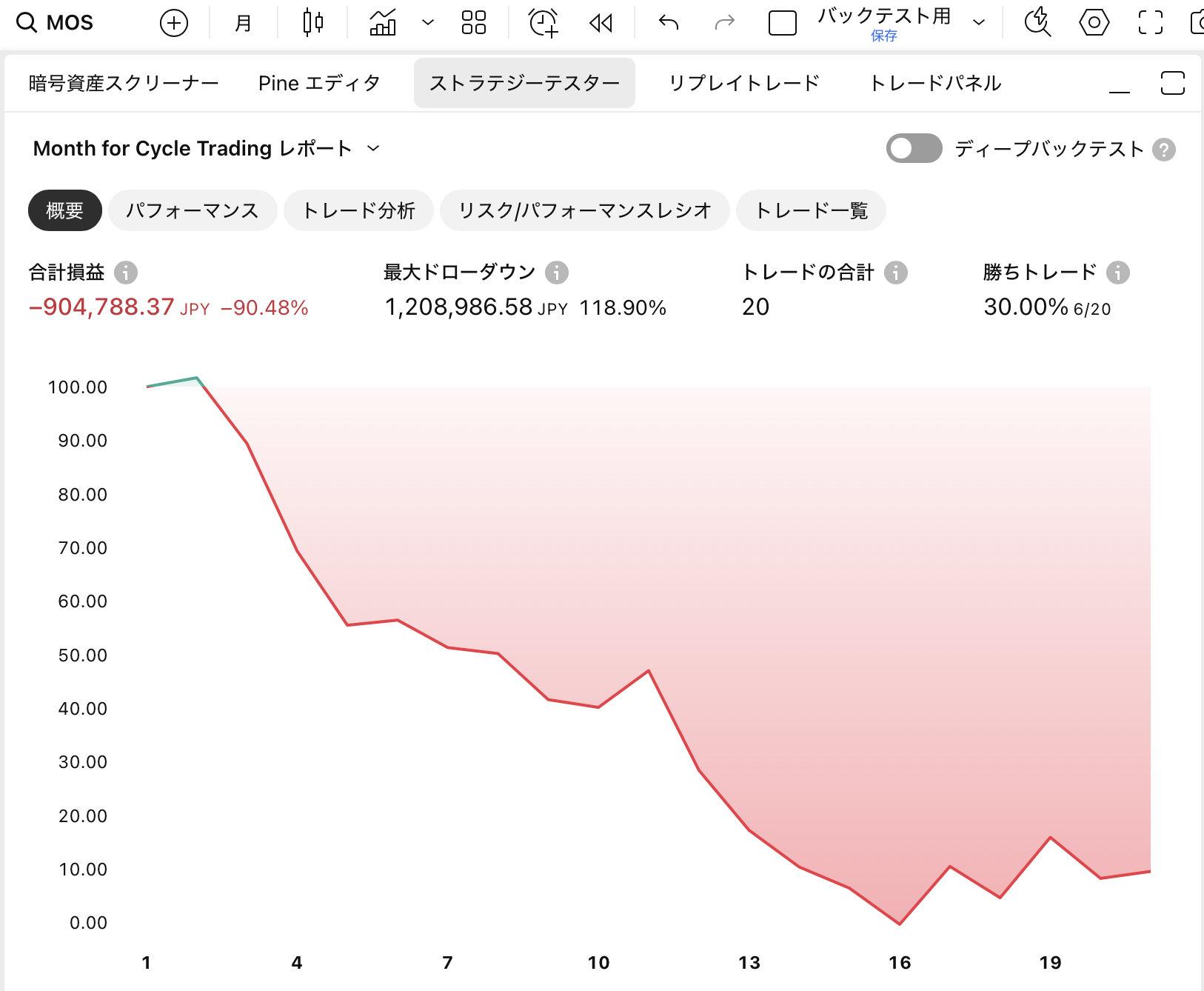

夏枯れの恐ろしさ

前の動画で「夏枯れ(7〜8月)にはグロース株がめっちゃ下がる傾向がある!」という話をしました。

この件について、ちゃんとデータをお見せできていなかったので、集計結果を貼っておきます:

日経平均株価(NI225)もグロース指数(MOS)もどちらも下がる傾向がありました。

特にキツイのがグロース指数で、20サンプルで90%も下がっているということは、夏枯れの時期には平均4〜5%下がっているんですよね。

グロース市場は今年は「浮かれ過ぎている」気もするんで、これから反動安が来るんじゃないかとヒヤヒヤしています💦

絶対に買わない株

僕は「買えないなー」と感じる銘柄をまとめたブラックリストみたいなのがあって、情報の価値として高いのはこっちの方なんじゃないかなーとも思っています。

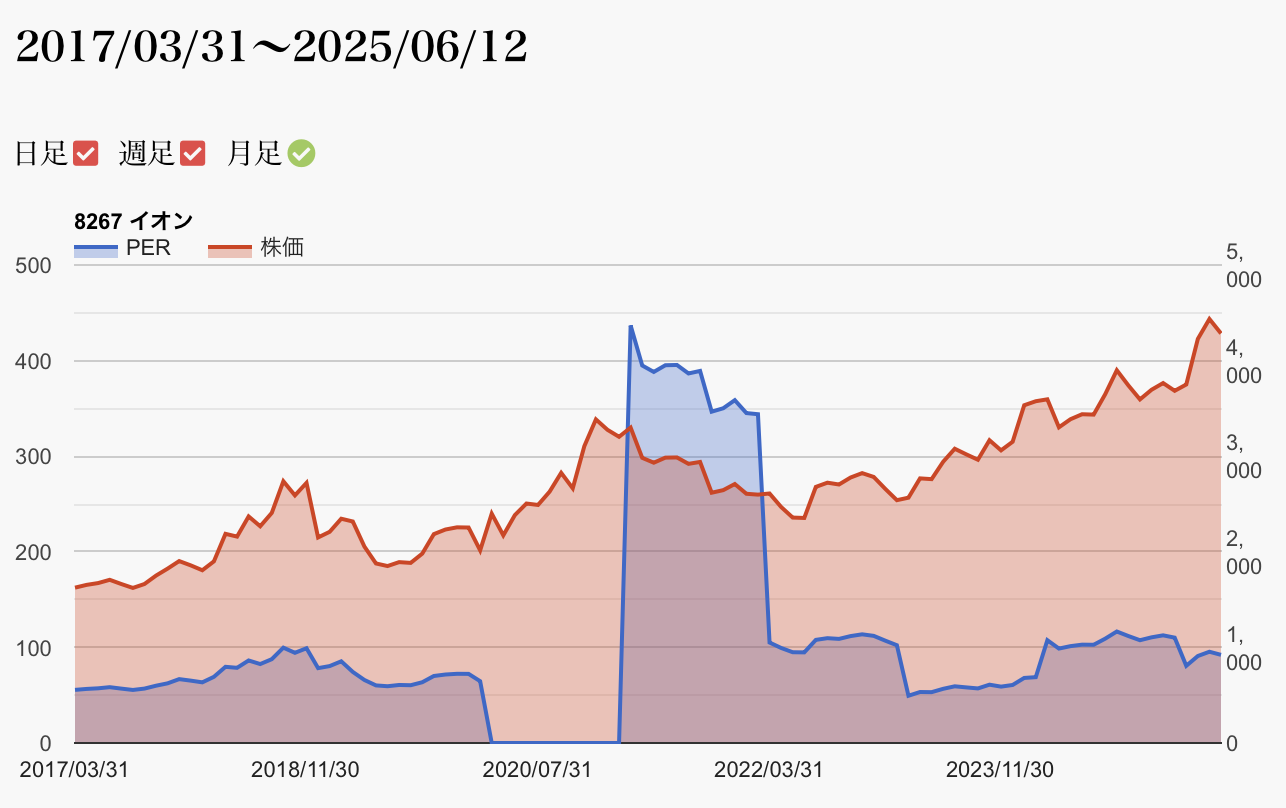

今回は「イオン(8267)」を取り上げます。

イオンといえば株主優待が人気な銘柄で、株価もウナギ上りです。

これだけみると「良い会社なんだろうな〜」なんて思っちゃいますが、これ、全然実態が伴っていないんですよね。

業績が2倍で株価も2倍!とかなら良いんですが、同社株のPERは10年で倍増しています。

業績を伴わない株価上昇は単に「人気になっただけ」なんで、持続性はないかと思います。むしろ上がれば上がるほどリスクが高まるので、厄介なんですよね。

「これまで株価が上がったからこれからも上がる」ではなく、「これまで株価が上がったから、これからはむしろ下がる」となりそうなので、手を出せません。

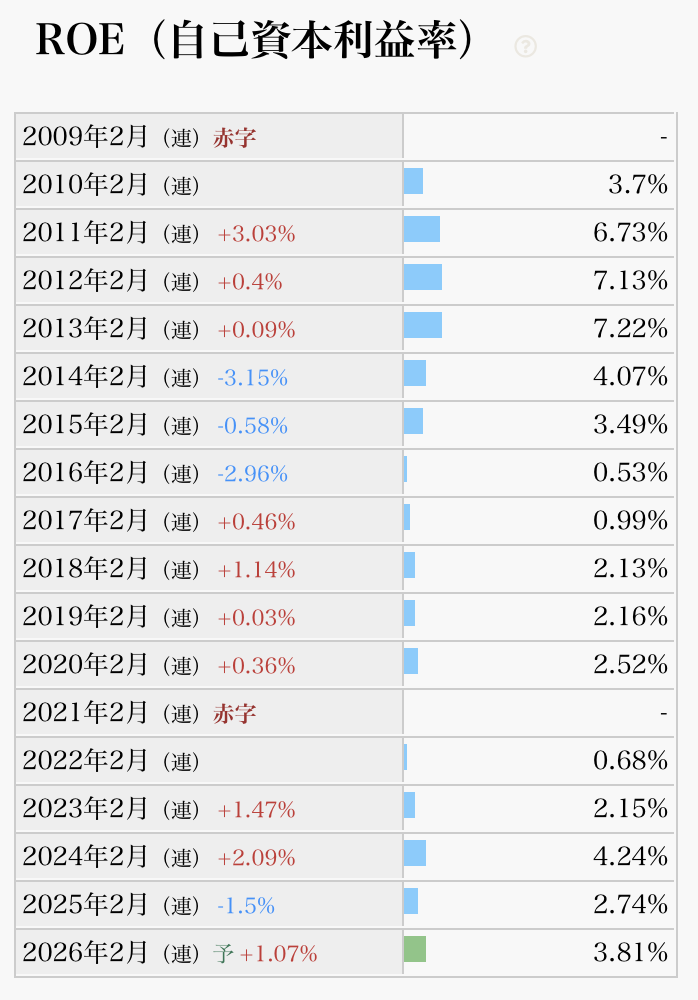

ただ、僕が「買いたくない」と考える理由はここじゃなくて、同社の経営体質にあります。以下の表をご覧ください:

見ればわかるように、イオンのROEはずーっと低空飛行を続けています。

上場企業は「ROEが8%を上回るのが最低ライン」と言われますが、イオンはこのラインを20年近くずーっと下回ってきています。

にも関わらず株価が上がり続けているのは、たぶん株主優待が人気だからに他ならないわけですが、こういう値動きはそのうち逆回転するだろうと警戒しています。

上場企業のROEの平均は10%くらいらしいので、TOPIXにインデックス投資してれば年率8%くらいにはなると思います。

同社のROEはその半分の水準なんで、期待できる利回りも半分くらい。超長期で見れば「指数に劣後する可能性が高いだろうな」と思って見ています。

パターンとしてはセブン&アイと似ていて、「お客さんにとっては優しいかもしれないけれど、株主にとっては優しくない会社だな」と思います。

インデックス投資よりも資本効率が悪い会社は「価値を破壊している」会社と言われます。

「本当だったらインデックス投資に回して、効率的に使われるはずだったチャンスを、非効率な経営で奪う」存在だからです。

10年以上にわたって価値破壊をしてきた会社の株価がここまで評価されるのは「普通じゃないよなー」と思いながら眺めております👀

話は逸れますが、僕は所ジョージさんのファンでして、この言葉が好きです:

僕と結婚しなければ彼女には違う人生があった。ところが結婚したことで【僕がいる人生】になってしまった。その責任がある。だから1日最低1回は笑っていただかないと困るわけ。

上場企業というのは、たくさんの投資家から、たくさんのお金を集めているわけです。

株主にとっては、大きな決断です。

決断(けつだん)という言葉は「決めて、断つ」という字が含まれていますが、文字通り、株主は他の投資機会を全て捨てて、1つの会社に投資をするわけです。

1つのお金で投資できるのは、1つの会社だけですから。つまりそれだけ貴重なわけですから、そのお金をしっかり運用しようと考えるのが上場企業の責務だと思うんですよね。

たくさんの会社があって、平均を計算すれば「平均以下」な会社が出てくるのは仕方がないことですが、それにしたってこのROEは無いよねwと思います。

ブラック企業が「他の会社に行けば幸せになれたはずの人を不幸にする」からダメなのと同じように、資金効率を追求しない上場企業も株主を不幸にするからダメだと思います。

まあ、トレーダーのエド・スィコータは「勝っても負けても、皆自分の欲しいものを相場から手に入れる」と言っています。

「投資は自己責任だから、どの株を買おうが個人の自由」と言われたらそれまでですが、少なくとも僕にとっては、納得がいかんのです💦

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/13時点、日経終値は37834円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

レンジの真ん中より高いので、ディフェンシブな割安株を若干多めにホールドしたい水準です👀

いま注目している株

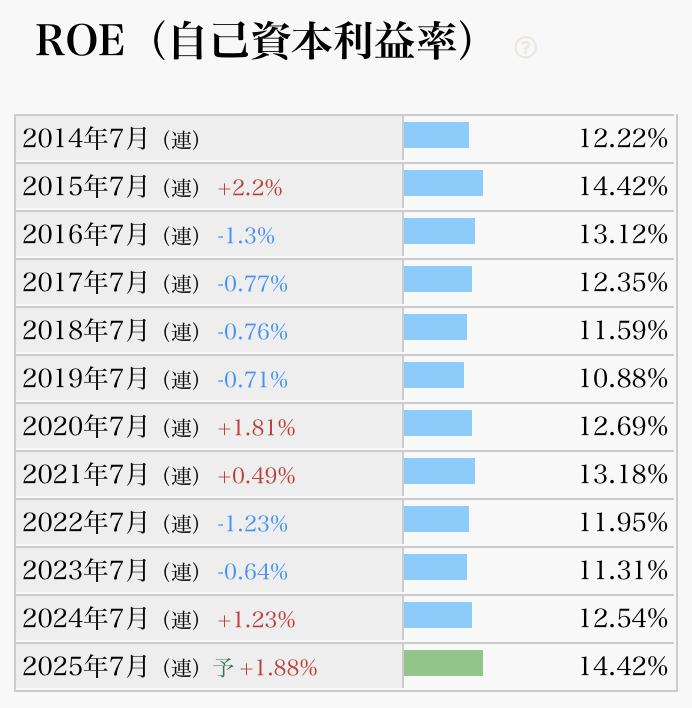

今回は、JMホールディングス(3539)を取り上げますです。

JMは「ジャパンミート」の略で、肉に強い食品スーパーのお店ですね。

僕はまだ行ったことがないのですが、「肉のハナマサ」という業務スーパーを運営しています。元々赤字だったところを買収して建て直した、腕利きの会社です。

ROEの推移も素晴らしく、イオンとは天地の差があります。コンスタントに8%を超えていて、とても効率的なことがわかりますね。

低いROEを「価値の破壊」と言いましたが、高いROEは逆に「他の投資先では得られなかった利益につながる」ため、「価値を創造している」と呼ばれます。

これは「付加価値」というより「株主にとっての価値(=他の投資先よりも多く得られるリターン)」のことなんで、日常で使われる言葉とは意味が違う点にはご注意ください。

予想PERは10.6倍となかなか安く、お買い得だと思います。イオンの予想PERは100倍近いですが、その10分の1の水準です。

当ブログで初めて取り上げたのが2月でしたが、それから株価は上がっていますね。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント