日経平均が急失速⚠️

参議院選挙が明けて、日経平均株価は寄り天→急失速しました⚠️

目先のイベントとしては参議院選がありますね。3連休ですし、参議院選挙で株を跨ぎたくない人が、売り抜ける動きもあった気がします。

基本的にこういうイベントは「大きくコケなければ株を買いやすくなるもの」なので、週明けは強くなる気がしています。

FOMCや決算発表、トランプ大統領の任期中の週末(笑)など、だいたいの怖いイベントは「通過すると怖く無くなるから株価が上がる」と覚えておくと大きな間違いは起きにくいと思います。

だから月曜日は天井になりやすいんですが笑。

と書きました。アノマリー通りの「イベント明け・週明け天井」になりましたね笑

正直、僕は「与党はコテンパンに負けるだろうな」と思っていたんですが、思っていたよりも善戦しましたね。だから寄り付きも強かったんだと思います。

決算シーズンへ

7月末が近づいてきており、いよいよ決算シーズンですね。

これから始まる第一四半期決算では、通期決算で出てきた業績予想が「本当に達成可能か?」が見えてきます。好決算が期待できる株はそろそろ上がってきそうです。

個人的には「夏は良い会社の株ほど上がる時期」という偏見があって、なぜかというと、良い会社ほど手堅い業績予想を出して5月に下がり、それで、1Qで本気を出してドカンと反発する、となりやすいと思うからです。

偏見かもしれませんが、ビジネスの成功に「謙虚さ」は不可欠だと思っています。

なぜなら、世の中は厳しく、いま儲かっているビジネスでもライバルが現れてお客さんを奪いにくるからです。「俺は完璧だ!」なんて考える傲慢な人が成功できるはずもなく、地道に改善努力する人が勝ちます。

そして、傲慢な人ほどビッグマウスするんじゃないか?と僕は考えています。

だから、5月の決算でデカいことを言って株価が上がった株ほど8月は危なくて、「夏枯れ相場の震源地は口だけが達者なダメな会社なんじゃないか?」と感じます。

一方、逆に5月に保守的すぎて「つまらん!」と売られた株が8月に買い戻されると考えています。実際、2月決算企業の持ち株がそんな感じで、1つが上方修正を発表してストップ高になりました。

だから、第一四半期決算で勝つためのカギは「とにかく地味だけどすごい会社の株を持つこと」だと思っています。

地味すぎて5月の本決算シーズンに下がった株が、8月に「やるやんけ」と買い戻されていくと思います👀

株を購入

6月に受け取った配当金がまだ余っていたので、良さげな株を新規購入しました。

100株は残っていたNISA枠で買いました。早速、含み損になっていますが、適正株価の半分以下で買えたので、これからグイグイ伸びてくれると期待しています☺️

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年7月時点の筆者の想定レンジは33000〜42000円です。

7/22時点、日経終値は39774円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

ここ10年ほど、日経平均株価は3〜4年サイクルで総悲観〜総楽観の間を行ったり来たりしていました。

ただ、日経平均株価はAI関連銘柄のウェートが大きいので、AIブームで指数の動きがだいぶ歪んでいます。

当ブログでは「AIガチホ+ディフェンシブ+内需株」が良い、というスタンスを貫いてきましたが、やはり景気全体としては引き続きビミョーだと思います。

現状認識は外れていないと思うので、引き続き、このスタンスで臨みます。

いま注目している株

週末のブログでも取り上げましたが、気になるIT企業を2つ取り上げます。

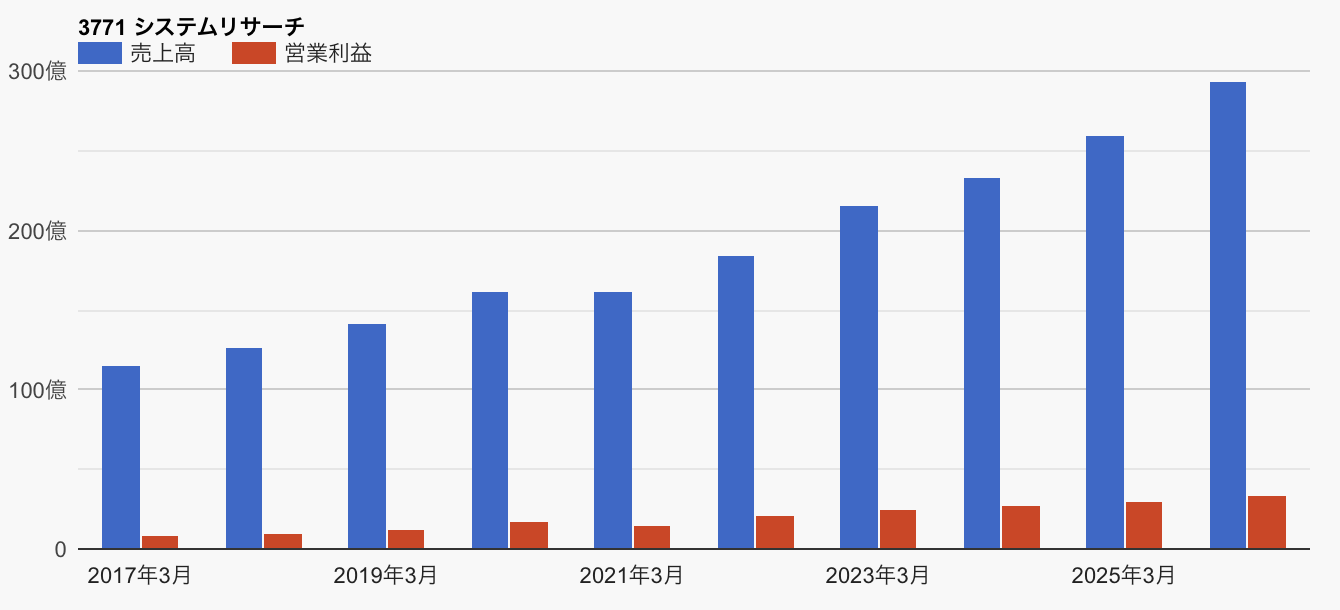

1つ目がシステムリサーチ(3771)です。

同社は製造業に特化したシステム開発会社です。自動車・機械・鉄鋼など製造業分野が強みで、特化することで差別化しているのが良いですね。

「なんでもやります!」みたいな会社より「これだけは負けません!」って会社の方が長続きすることが多いですから、好印象です。

同社はタブレットへの手書き入力を即座にテキスト化できるペーパーレスソリューション「デジペーパー」を提供したりしてます。

個人的に気に入っているのが、トヨタ向けの売り上げが3割あります。普通なら1社の比率が高いのは「嫌だなあ」と思うんですが、トヨタなんですよね。

「トヨタ生産方式」をはじめとした同社のオペレーションは間違いなく強力で、その会社をトヨタを相手にしているIT企業というのはかなり気になります。

なんなら「あのトヨタが使っている会社なら間違いない」というブランドにもなるはずだと思います。当ブログでは何度もトヨタを推してきましたが、そのトヨタが採用した会社なら良いだろう、と思っちゃいますね笑

「コバンザメ商法」みたいなやり方ですが、結構、取引先や顧客が成功していると、それに便乗して成長してく会社が結構あるんですよ。

僕の投資先のトラック運送業者もそうで、取引先に成功しているドラッグストアがあって、そこが伸びるから、運送業者も一緒に伸びる、みたいな。

だから、「お客さんが成功するとその会社も成功する」というパターンはあると思っていて、システムリサーチもそのパターンが当てはまると思うんですよね。

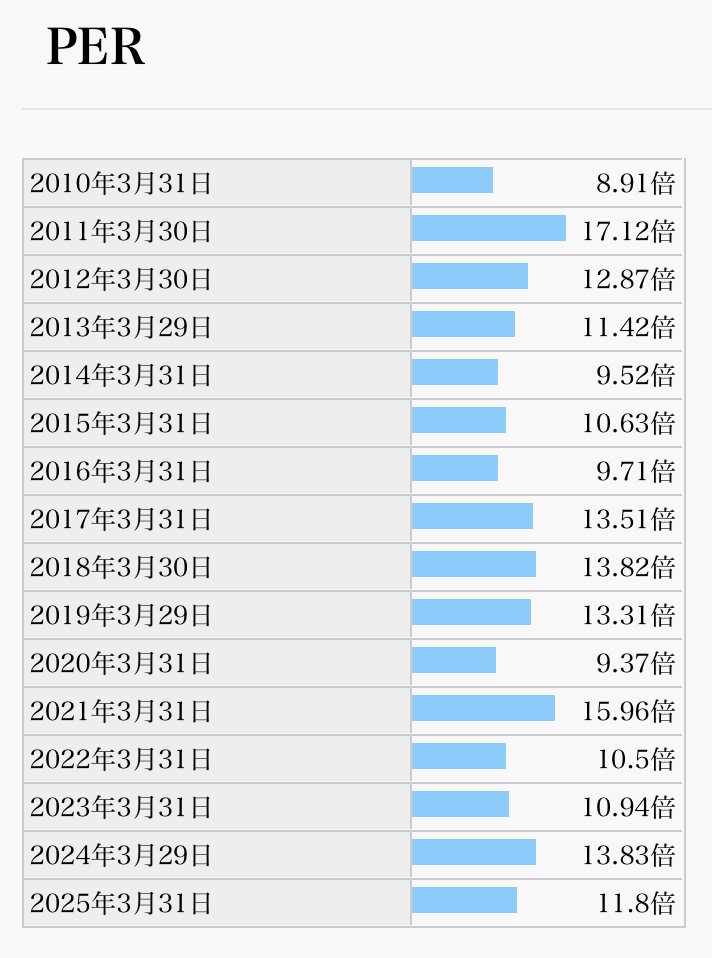

株価を見てみると、同社株の予想PERは12〜13倍です。

これは経験的にも「悪くない水準」だと思います。資金効率も高いし、次の10年でも何倍にも伸びていく会社だと思います。この原稿を書きながら、株を買いたくなってきました笑

まだ適正株価はしっかり計算していませんが、多分、2倍くらいはいけると思います。

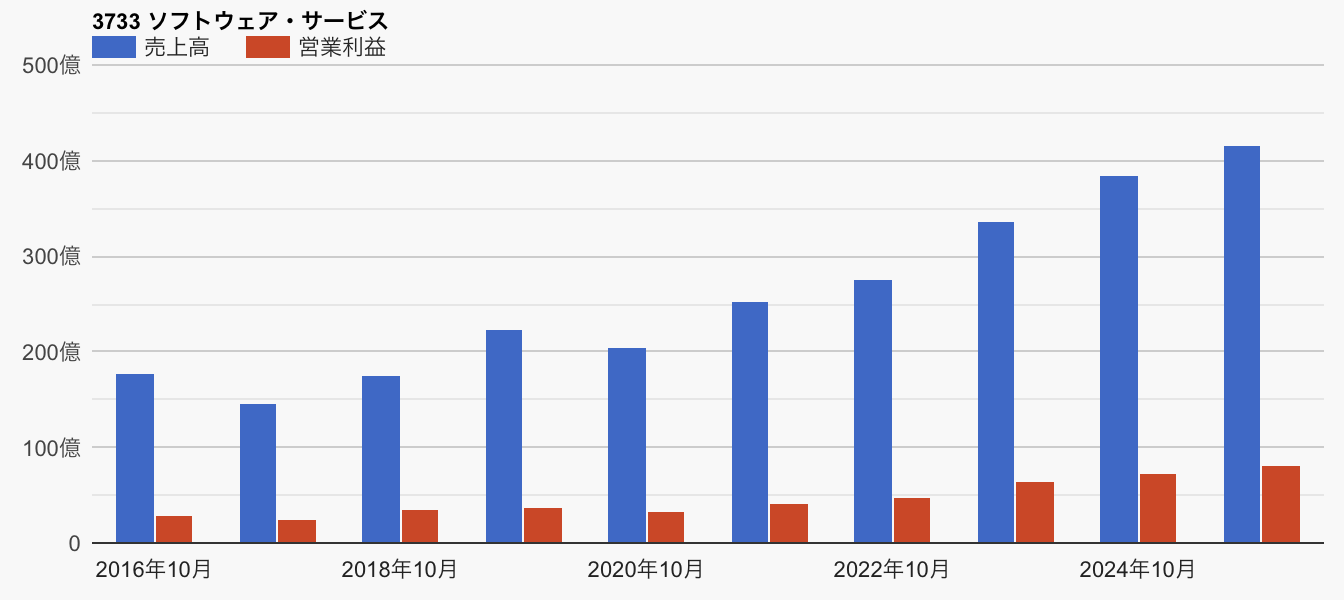

2つ目がソフトウェアサービス(3733)です。

電子カルテの会社です。電子カルテは病院のオペレーションにかなり深く食い込んでいるので、かなりスイッチングコストが高いと思います。

50年以上の実績もありますし、全国規模の顧客基盤とサポート網もあります。これだけ充実してますから、一度お客さんがついたらチャリンチャリン儲かりそうだなーと思って注目しています。

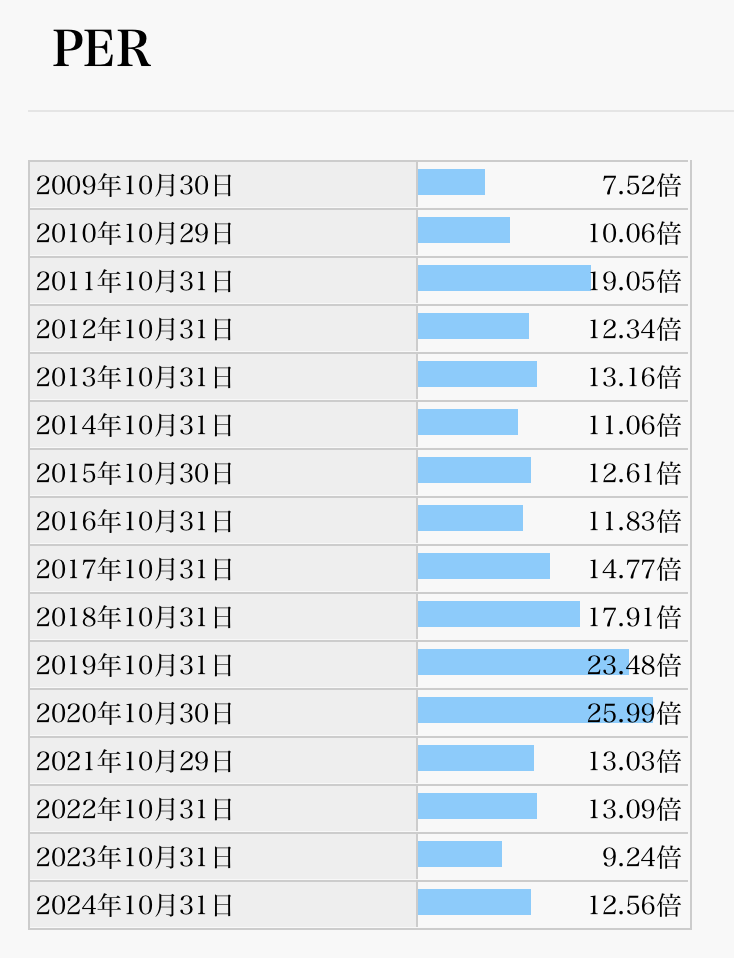

PERも過去の推移からみると妥当、というか「安すぎだろう」と思います。他にもPERの高い株も持っているんで、そっちを少し利益確定して、こっちに乗り換えても良いのかもなあ。調べてみようかしら。

これも適正株価はしっかり計算していませんが、低リスクなビジネスモデルだと思うので、PER12倍は安すぎると思います。多分、2倍くらいはいけると思います。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント