日経平均株価の想定レンジ

日経平均株価の想定レンジをアップデートしました:

かなりラフですが、日経平均株価の想定レンジをアップデートしました。今年の年末あたりに日経平均株価が34000〜44000円に落ちつくように描き直しました。

大いに後知恵が入っているのでなんともですが、足元の「過熱感」「底打ちメド」を知るにはちょうどよいレンジだと思います。実際、トランプショックでも機能しましたし👀

想定レンジを上に突き破ることもあると思いますが、急いで利益確定しなければならないほど割高ってこともないと思います。

足元ではAIブームが活況ですが、AIブームに乗れている株は素直にホールドして、上がるところまで上がるのに身を委ねるつもりです。

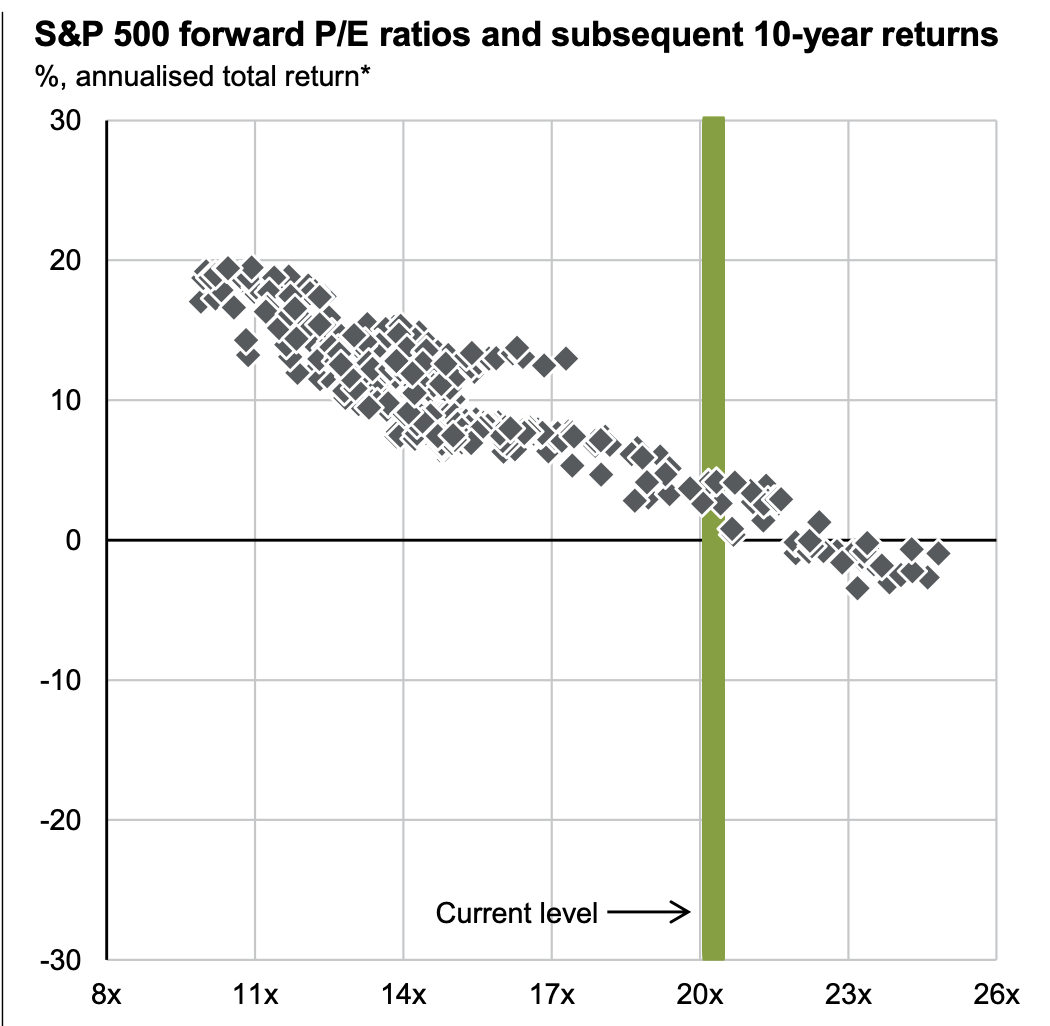

S&P500指数の天井メド

J.P.Morganが公開したレポート(Guide to the Market)が面白かったので共有します。

この資料の53ページに、「US valuations and subsequent returns」というページがあるんですが、ここに、S&P500指数の予想PERと、目先1〜10年のリターンの相関を表した図が乗っていました。

1988年以降の月足データを集計したところ、S&P500指数は、12ヵ月先EPSによる予想PERが23を超えると、それから10年間の期待リターンが悪かったことが示されています。

適正レンジにある間は、S&P500のリターンは「益回り+インフレ率に収斂する」傾向があるっぽく、PER14倍なら7.14+2%、PER17倍なら5.88+2%、PER20倍なら5+2%くらいになり感じでしょうかね。

ただし、予想PERは「短期間ではあまり効かない」傾向もあって、勢いがあるうちには業績成長とともにガンガンPERが上がっていく局面もあるので、バブルが起きると結構しぶとく膨らむみたいです。

そうはいっても永久的に上がるのは無理なので、10年くらいのスパンでみると「だいたいリターンが益回り近辺に収斂する」という感じみたいですね。

このレポートによると、予想PERが23倍を超えると過熱感が強まってきて、「行ってこい」になりやすかったみたい。(読み間違ってたらすみません)

金融緩和などで無理やりブーストした場合などはこの限りではありませんが、おおまかに「これ以上の高値は追いかけちゃいけないライン」を知っておく分には、とても便利な指標だと思いました。

大きなマイナスにつながったのは主にリーマン危機(2008年)とITバブル崩壊(2000年)の2回でしょうが、足元の株高が同じ顛末になるかは分かりません。

とはいえ、経験的には「この手の株高がはじけた後にはドギツイ下げになったことがある」のは確かですから、高PERな株を買ってブームに乗るなら、順張りに徹するのが良いかなあ、なんて考えていました👀

ちなみに、足元のS&P500の予想PERを計算してみました:

安値圏か、高値圏か?と言われたら「高値圏だろうな」と思う一方、もうひと頑張りくらいはできそうな価格帯だよな、とも思います👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント