日経に買い信号

6/24、日経平均は大幅高となりました:

トランプ大統領が「完全な停戦で合意した」と自身のSNSに投稿したことで、安心感が広がったようです。

昨日のブログでは

「ホルムズ海峡が封鎖されたら原油価格が急騰する!」みたいな話も目立ちますが、まあ、そんなことをしたら世界中を敵に回すことになるし、米国に介入されたら、長期封鎖するのは厳しい

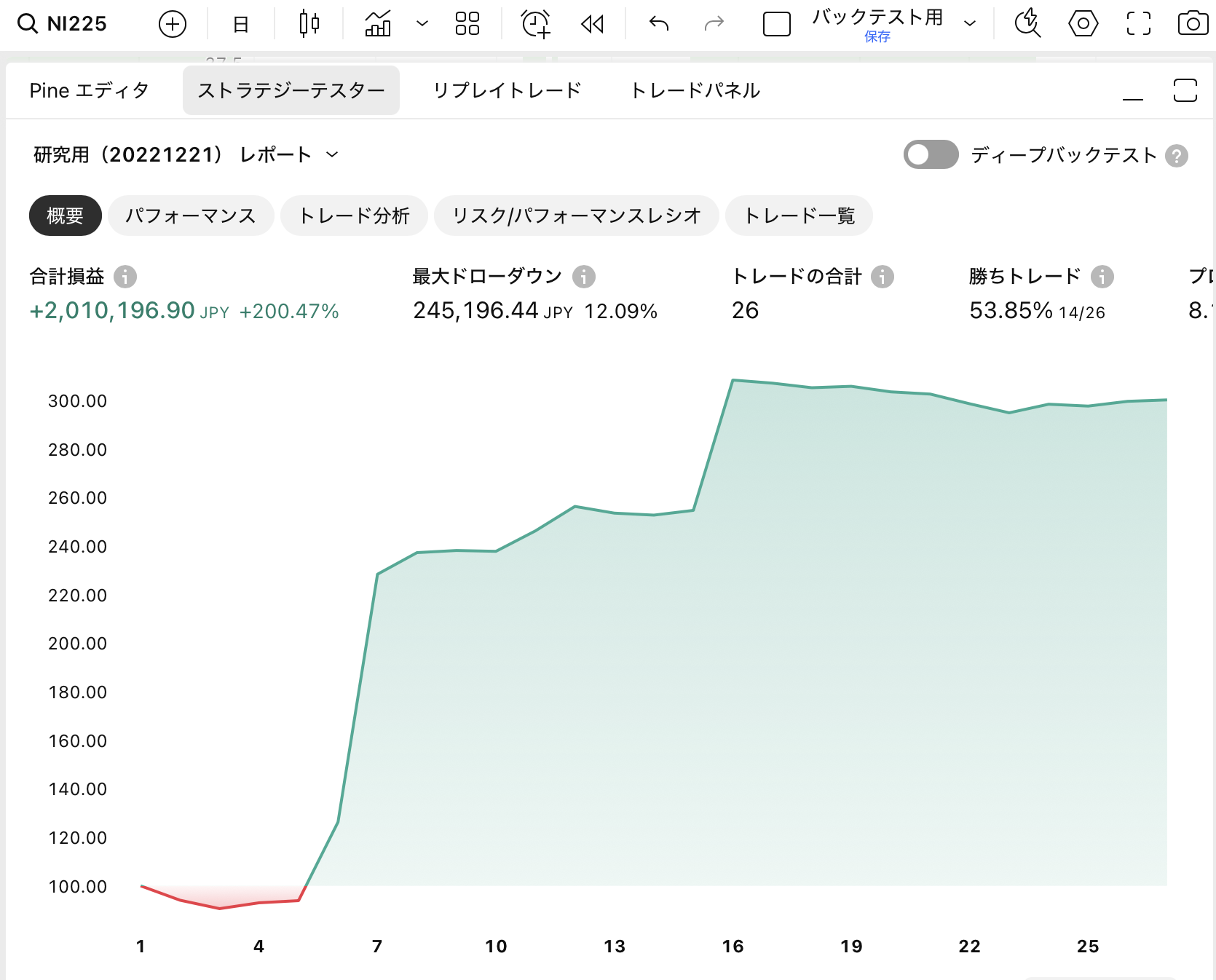

純金ETFが急騰している時の日経平均株価のバックテスト結果です。足元ではAIブームのおかげで崩れていませんが、経験的に下げに襲われることが多かったシグナルなので、いちおう警戒

と書きましたが、思った以上に早く戦況がおさまってきました。

きのう点灯したゴールドの売り信号も消え、買い信号に戻りましたね🔥

純金ETFは200日平均から15%以上プラス乖離すると日経平均が天井となったことが多いです。このチャートで言うと、青い線を上回ると危険サインです。

これは、純金ETFが急騰したタイミングを除いた日経平均株価のバックテスト結果です。

純金が急騰している間は売りが強まりやすいですが、落ち着いている時には株高につながりやすいので、素直に「買い信号」と捉えて良いかと思います👀

ただし、ちょくちょくお話ししていますが、足元で景況感が強いのは「AIだけ」であり、景気全体でみると減速感が否めません。

去年から繰り返し述べてきたように、我が家はずっと「AI+ディフェンシブ」が良いと思っています。

普通のシクリカル株なんかは景気が悪そうですから、しばらく後回しにしておいて、AI関連株とディフェンシブ株に重きを置いています。

原油安のインパクト

中東情勢が和らいだことで、原油価格が急落しています:

原油が急落したことで、インフレも怖くなくなってきましたね。株探でセクター別の動きを見てみると、原油高メリットのセクターが弱かったです:

原油高で上がっていた鉱業、石油・石炭や、運賃高騰の思惑?で上がっていた海運株も弱かったです。

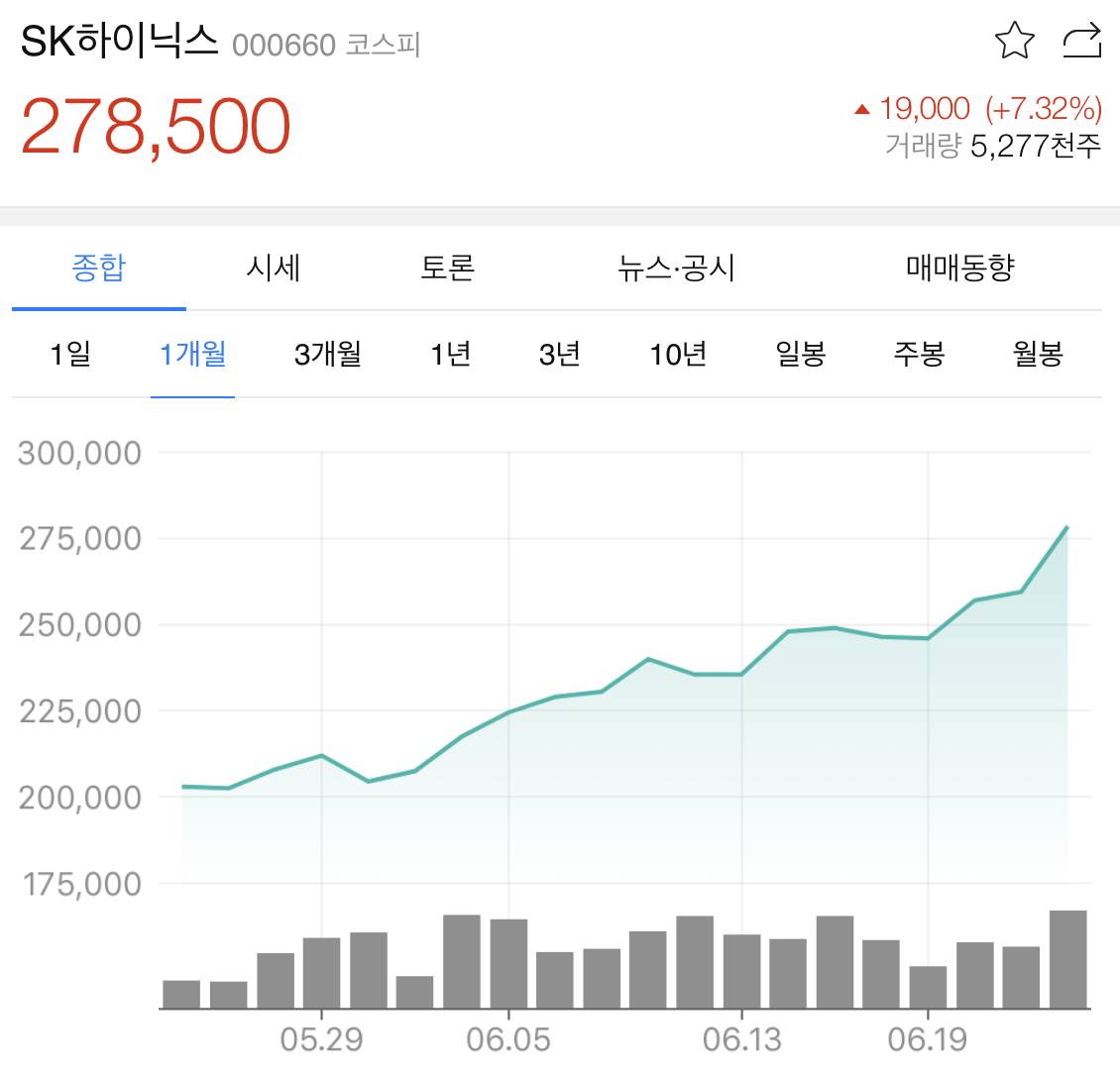

一方、原油安の恩恵を受けられそうな空運業や、あとは金利下落を見込んでかAI関連株も強く、我が家でガチホ中のSKハイニックスもアゲアゲでした。

いよいよDRAMも足りなくなってきていて、スポット価格が上がってきています。

行列のできるラーメン屋のように、DRAMが欲しくて客が行列を作っているのに対し、供給が追いついておらず飛ぶように売れていて、嬉しい悲鳴ですね。

僕ら投資家にとって「不足はチャンス」なので、さらなる飛躍に期待しています👀

レーザーテックの見通し

長らく停滞してきたレーザーテック(6920)が、やっと上がってきました。

重たかった信用買いの需給をこなし、やっと半年間の高値を取りました。ここまで来ると追証売りなどはほとんどないでしょうから、青天井になりそうです。

「いまから買っても間に合うかな?」と心配な方も多そうですが、僕はまだまだ間に合うと思っていて、6/8のブログでも書きましたが、同社の適正株価は24000円くらいだと考えています。

当ブログでも繰り返しピックアップしてきた銘柄ですが、残念ながら僕は買っておらず、指しゃぶりして眺めております。トランプショックの時にでも、買っておけばよかったかなあ・・・💦

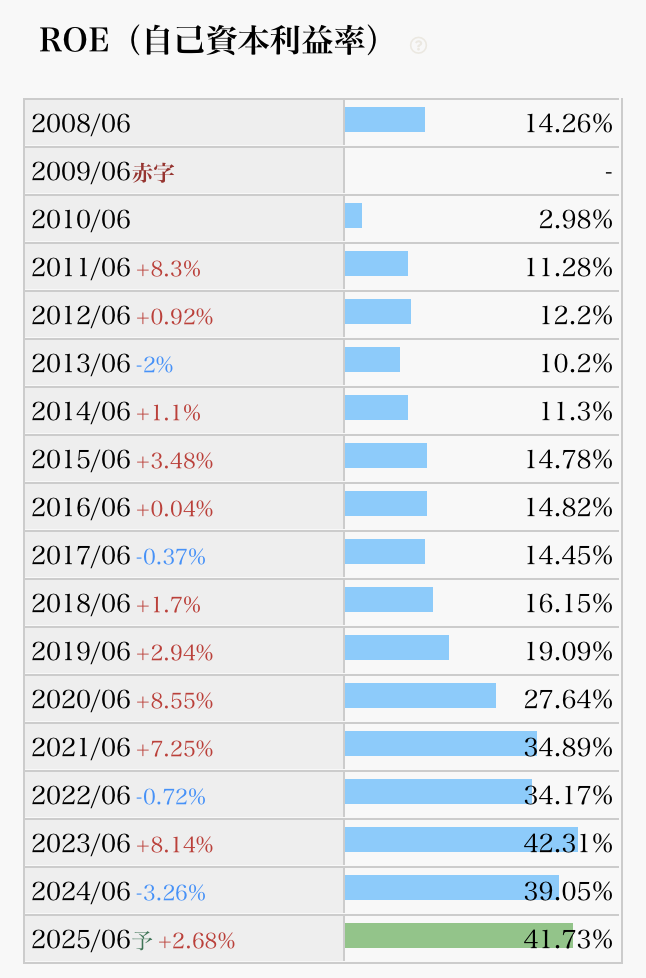

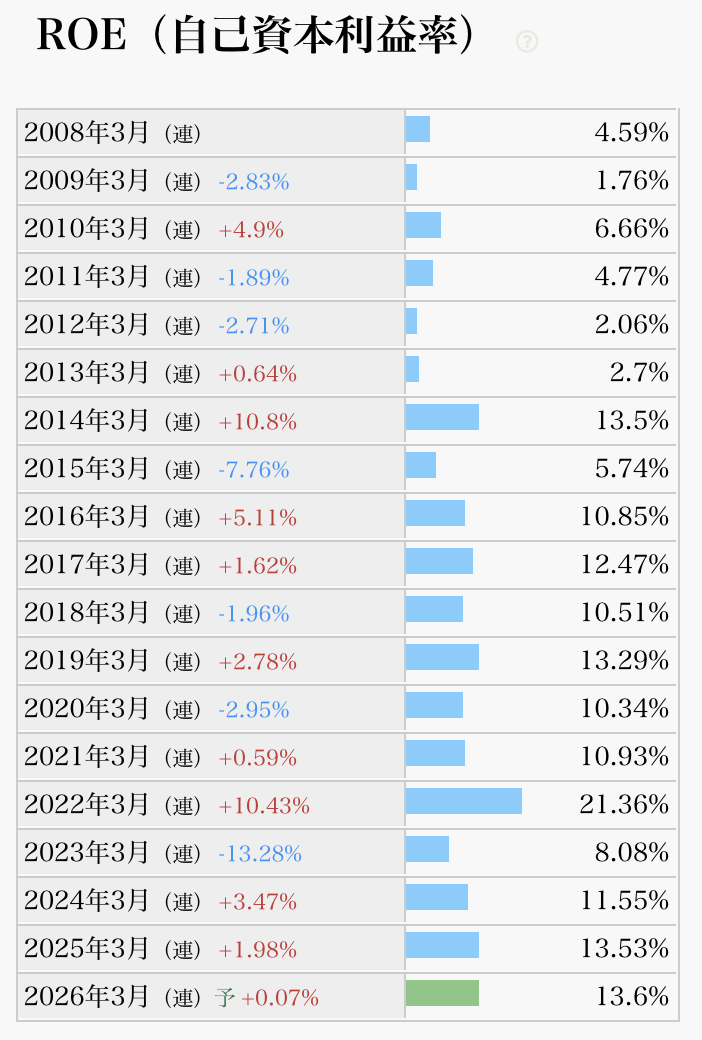

ROEの推移を見ても文句なしですね。めちゃくちゃ資金効率も高く維持できています。

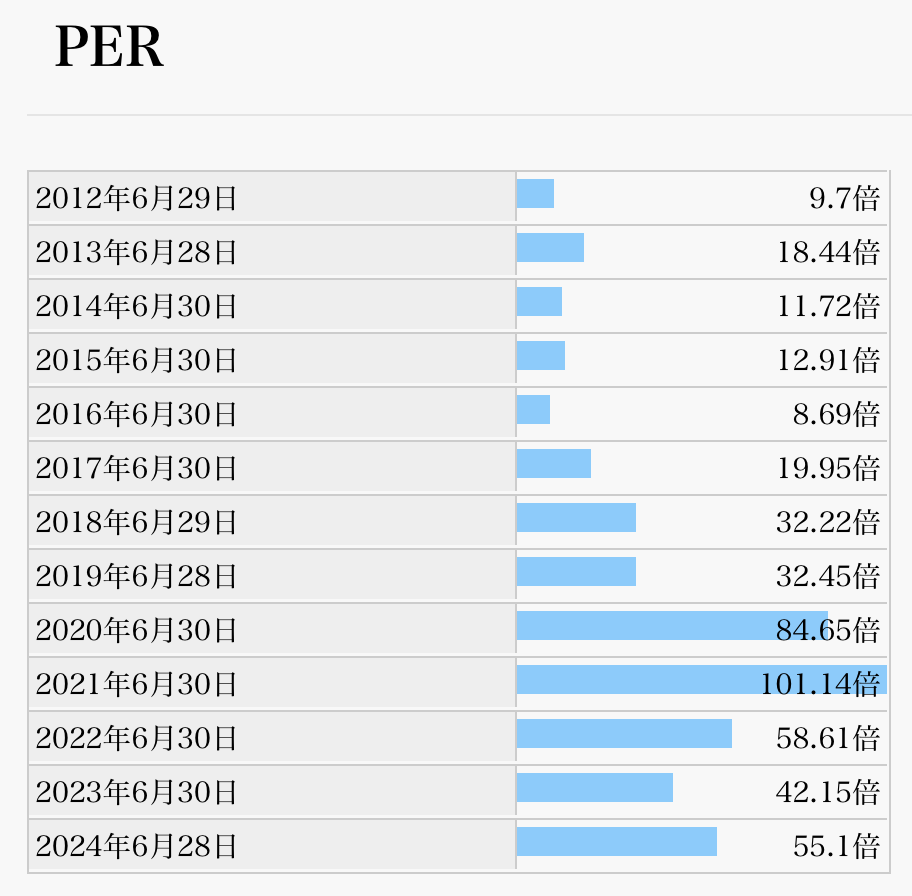

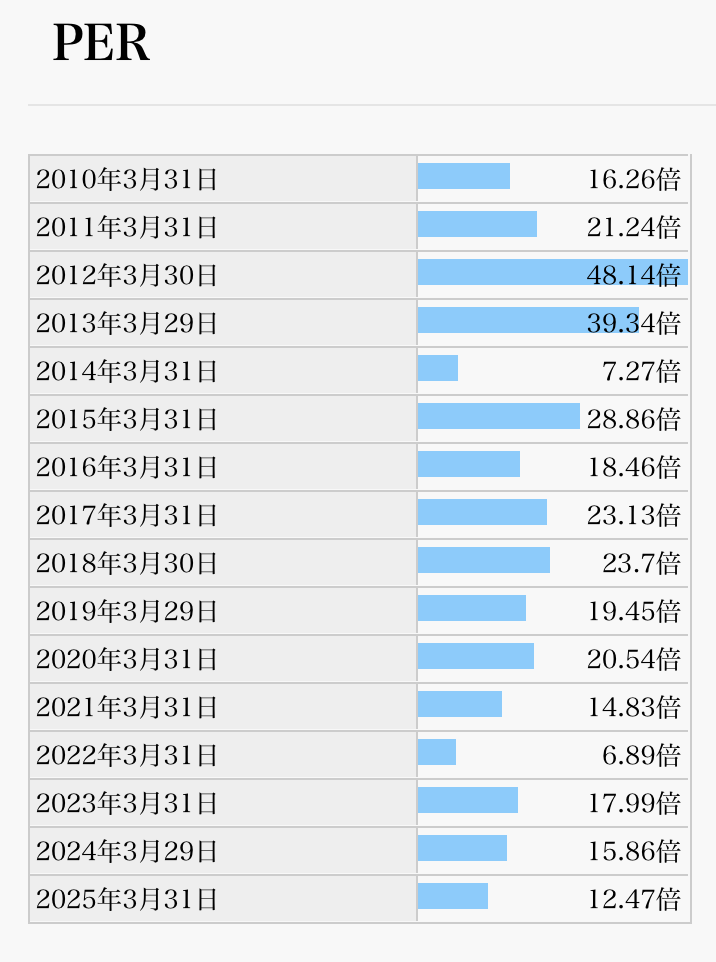

PERの推移を見ても、2016年以前の安値水準にまでは下がっていませんが、ここ10年のPERのレンジの最安値近辺にありますね。

著しく成長ペースが鈍化でもしない限り、強気で良いんじゃないかと期待しています。

インバウンド終了

日本百貨店協会の発表によると、5月の免税売上高が前年同月比41%減だったそうです。3カ月連続で前年割れで、いよいよ「インバウンドも終わりかな」と感じます。

そもそもインバウンドの原動力は円安ですが、今年に入ってからドル円はだいぶ円高に偏りました。

去年、日本に来た人からすれば1年で1割以上も値上がりしていて、しかも円建てでもホテル料金が上がっているわけなので、「かなり高くなったな」と感じるんじゃないでしょうか。

インバウンド需要を取り込んできたセクターは、これから徐々に業績悪化が続くんじゃないかなーと感じています。

こないだ筆者は中古ショップの株を全売却しましたが、月次がボロボロだったんですよね。インバウンドによる「ゲタ」も剥落し、これから本当の実力が見えてくるはずで、正念場です。

足元ではPERの低いホテル株もあって気になっているのですが、多分、下振れすると思うので、しばらく様子見するつもりです。

個人的には「代わりに日本食を海外で食べる風習が伸びると良いなー」と感じていて、持ち株の1つが「隠れ寿司関連株」です。

株主総会にも参加したばかりで期待が膨らむ一方なんですが、最近では「日本で食べた日本食を近くで食べたい!」というニーズもあって、日本食ブームが来たら良いなーなんて妄想しています。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/24時点、日経終値は38709円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

レンジの真ん中より高いので、そろそろシクリカル株を少しずつ利益確定していって、ディフェンシブな割安株を若干多めにホールドしたい水準です👀

いま注目している株

業績よし!割安感よし!の銘柄を改めて紹介します。

今回は、改めて森永製菓(2201)を取り上げます。

森永といえばミルクキャラメル!ですが、他にも、ハイチュウとか、小枝とか、おっとっととかが有名ですね。

ROEの推移も素晴らしく、同社が「資金効率」を重視しているのは明らかで、株主向けの資料でもROIC経営を明示してますね。

チョコモナカジャンボが人気というニュースを見つけました。

ちょくちょくブログで取り上げている森永製菓(2201)の人気商品ですが、猛暑関連株として注目度が高いですね。

通常、アイスは繁忙期の2〜3ヶ月前から大量生産して保存しておくのだそうですが、チョコモナカジャンボは「製造から5日以内の工場出荷」を目標にしているんだそうです。

出来立ての方が美味しいから、リードタイムを短縮することで鮮度の高いアイスを提供してくれるってことですね。

ここのあたりは「森永さすがだなー」と思います。トヨタ生産方式みたいに製造工程のムダを削ぎ落とすことで、効率的な生産を可能にしたんだと想像します。

今年の夏は暑くなりそうなので「猛暑関連株どこかないかなー」と調べているんですが、やはり森永は強そうですよね👀

予想PERは11.1倍となかなか安く、お買い得だと思います。

同社は株主優待もやっています。権利確定月は9月です。6カ月以上保有する必要があるので今から買っても間に合いませんが、注目されるかもですね

試しにバックテストしてみたところ、権利確定直前の9月は結構株価が上がる傾向があったので、監視しておいても良い気がします。

また、先日のライブ配信で「梅雨が消えたってさ!」と言う話をしましたが、今年は梅雨明けが早かったですが、梅雨明けが早い年は、夏が暑くなりやすいんだそうです。

猛暑が来る、と言うことは、同社のアイスが売れるだろうなーと考えています。猛暑の効果が出てくるのは11月の決算あたりだと思います。

うちの家族は森永のパルムが大好きなんで、消費者としても応援しています。子供の頃は父がおやつに「アイスボックス」を買ってきてくれて、一緒にポリポリ食べていました。良い思い出です。

森永くらい大きな会社になっちゃうと、業績が伸びたとしても「決算発表後に買う」のでは手遅れなことが多いんで、サプライズが出てきそうな今のうちから買ってみると良い気がします。

- 長期保有OK!

- 短期でも材料が目白押し!

という状況をみると、かなり面白い銘柄だなあと、改めて感じました。

長いこと株価が低迷してきましたが、そろそろ上昇トレンドに戻ってくるんじゃないかなーと期待しています👀

ざっくり1株価値を計算してみました。

ラフに計算した結果は「1株価値=4233円」で、思ったよりも低かったです。まあ、それでも今の株価が2349.5円なので、それと比べたらかなり割安ですがw

思ったよりも1株価値が小さかった最大の原因は、「財務が健全すぎる」ことと「特別利益による一過性要因がEPSを押し上げている」ことの2点がありました。

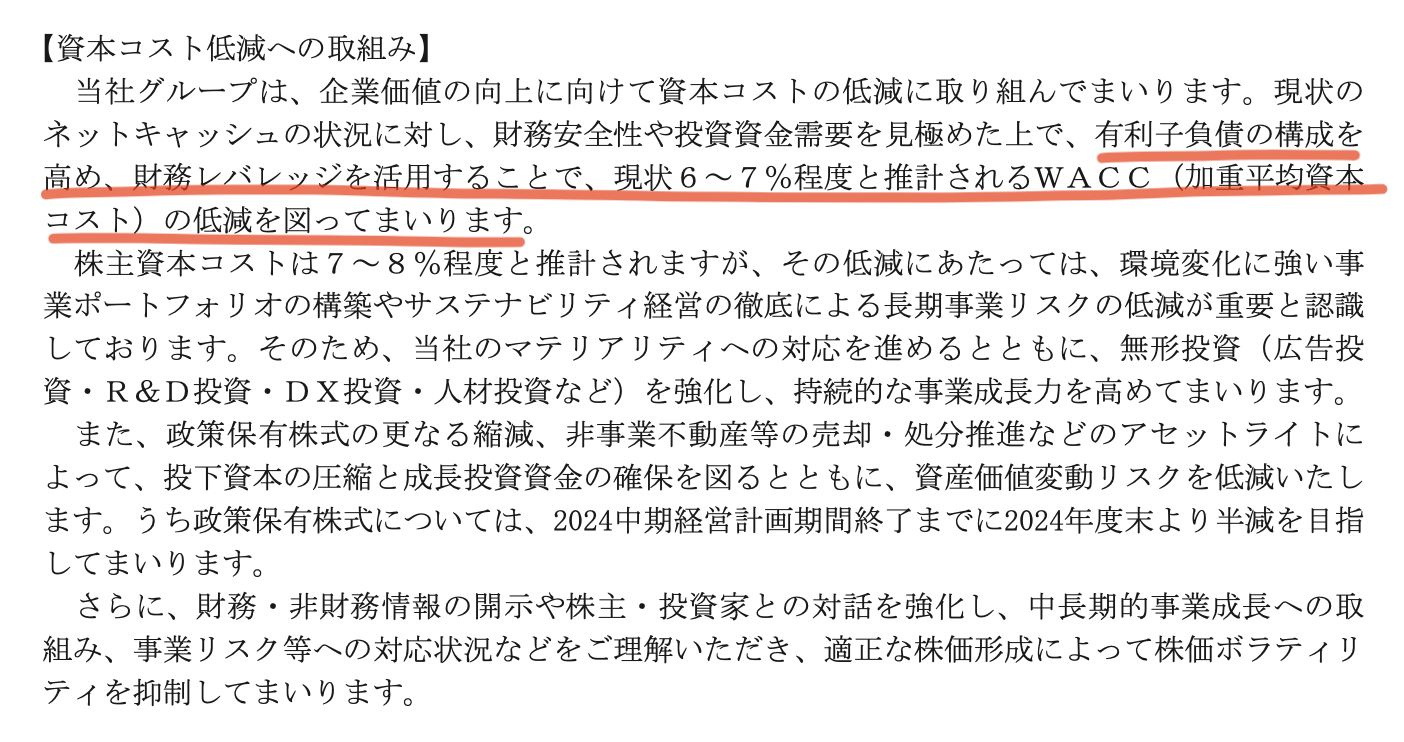

1つ目が「財務が健全すぎる」ことで、ここのところは経営陣も課題だと認識しているようです。

同社は株主資本コストを7〜8%と推計しているようですが、これは保守的すぎる気もしますね。ディフェンシブなセクターなのでもうちょい低く、5〜6%くらいじゃないでしょうか。

今後、社債発行などを通じて財務レバレッジを引き上げてくれるなら、レバレッジも効いて企業価値はもっと上がっていくと思います。

「1株価値がこれから向上する余地がある」と考えるなら、これは買い手がかりだと思います。

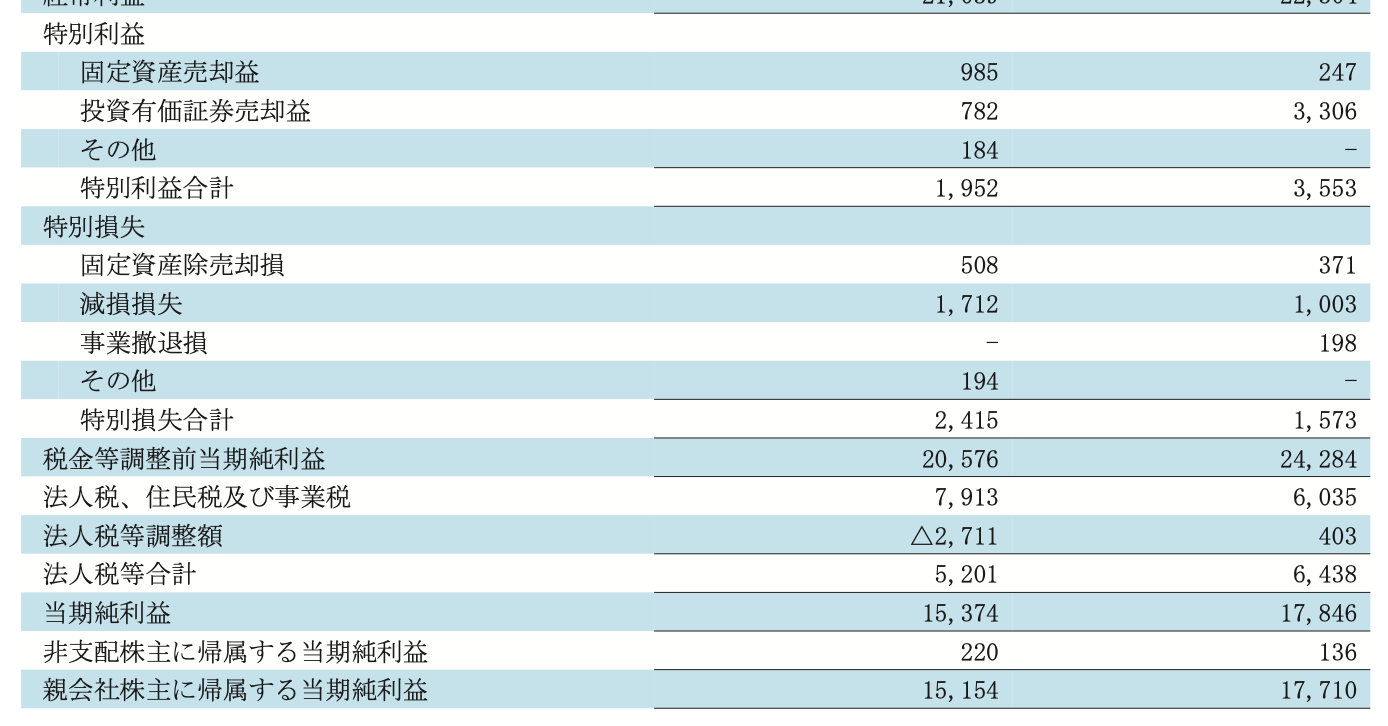

2つ目が「特別利益による一過性要因がEPSを押し上げている」ことで、森永製菓の業績予想をみてみると、経常利益の大きさに対して、純利益がデカいんですよね。

この規模の会社からみると税率が低すぎるんで、多分、特別利益の計上を見込んでいるんだと思います。

2025年3月期のPLをみると特別利益に「投資有価証券売却益」を33億円も計上していて、これがかなり利益を押し上げていると分かります。

多分ですが、今期の業績予想も同じくらい特別利益が出そうですね。これがEPSを結構押し上げているので、益回りも高くなり、PERも低くなりすぎているんだと思います。

猛暑関連でもあるし、ブランド力もあるし、とても魅力的な株だと思う一方、他にも同じくらい割安な銘柄はたくさんある気もします。

急いで買いたいほどでもないんで、とりあえずウォッチリストに加えて、監視していきます👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント