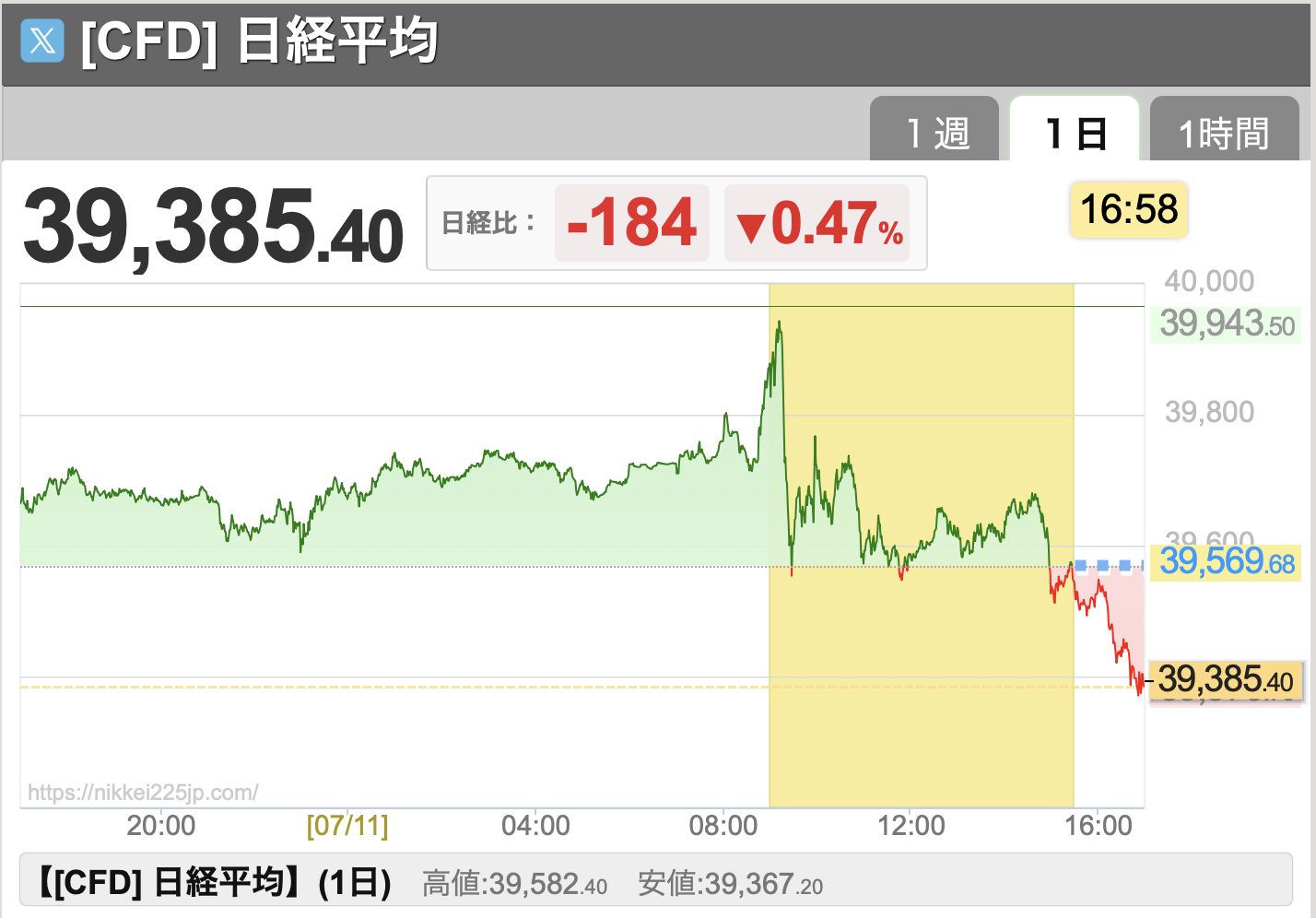

日経先物が下落⚠️

7/11、日経平均は急失速しました⚠️

7/10の夜までは強かったんですけどね。エヌビディアも最高値を更新しているし、AI関連株はウハウハだと思っていました😭

しかし、フタを開けてみるとビミョーでした。下落した最大の理由はファーストリテイリングで、決算がビミョーだったようで7%も急落し、日経平均株価を260円も押し下げました。

もはや日経平均株価ではなく、ユニクロ平均株価ですね💦

引け後も先物が下がっていて、調子が悪いです。

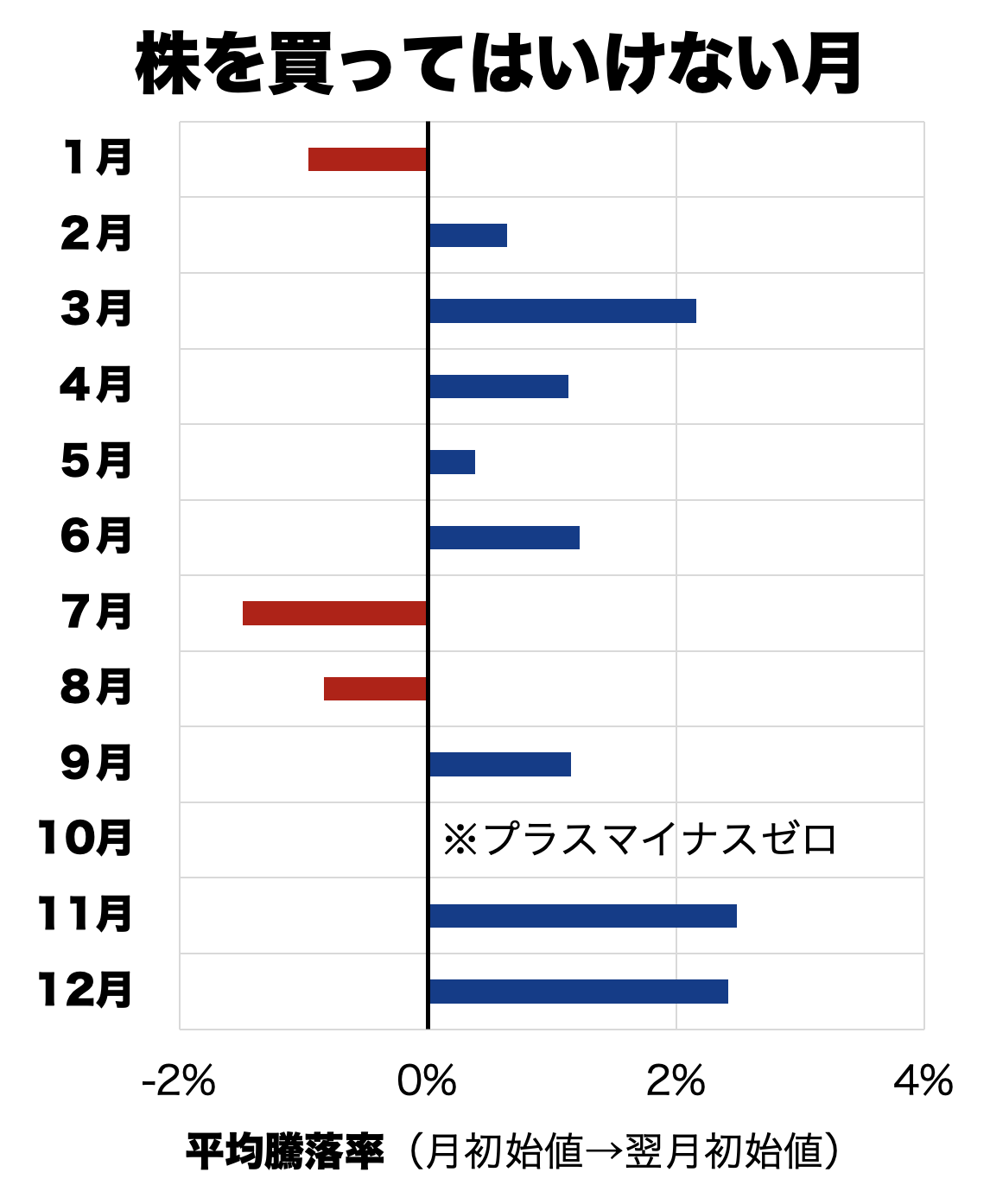

例年、この時期は「夏枯れ」の時期でもあり、上半期にアゲアゲだった分、反動で下がる傾向があるので気をつけたいところです。

日経ETFの「月別パフォーマンス」を2003年11月01日〜2024年03月01日の日経ETF(1321)の月足データを集計した結果をみてみましょう:

この表を見ればわかるように、日経平均株価は7月と8月に大きく下がる傾向があります。7〜8月に下がる傾向はかなり昔から続いていて、「夏枯れ相場」とも呼ばれますね。

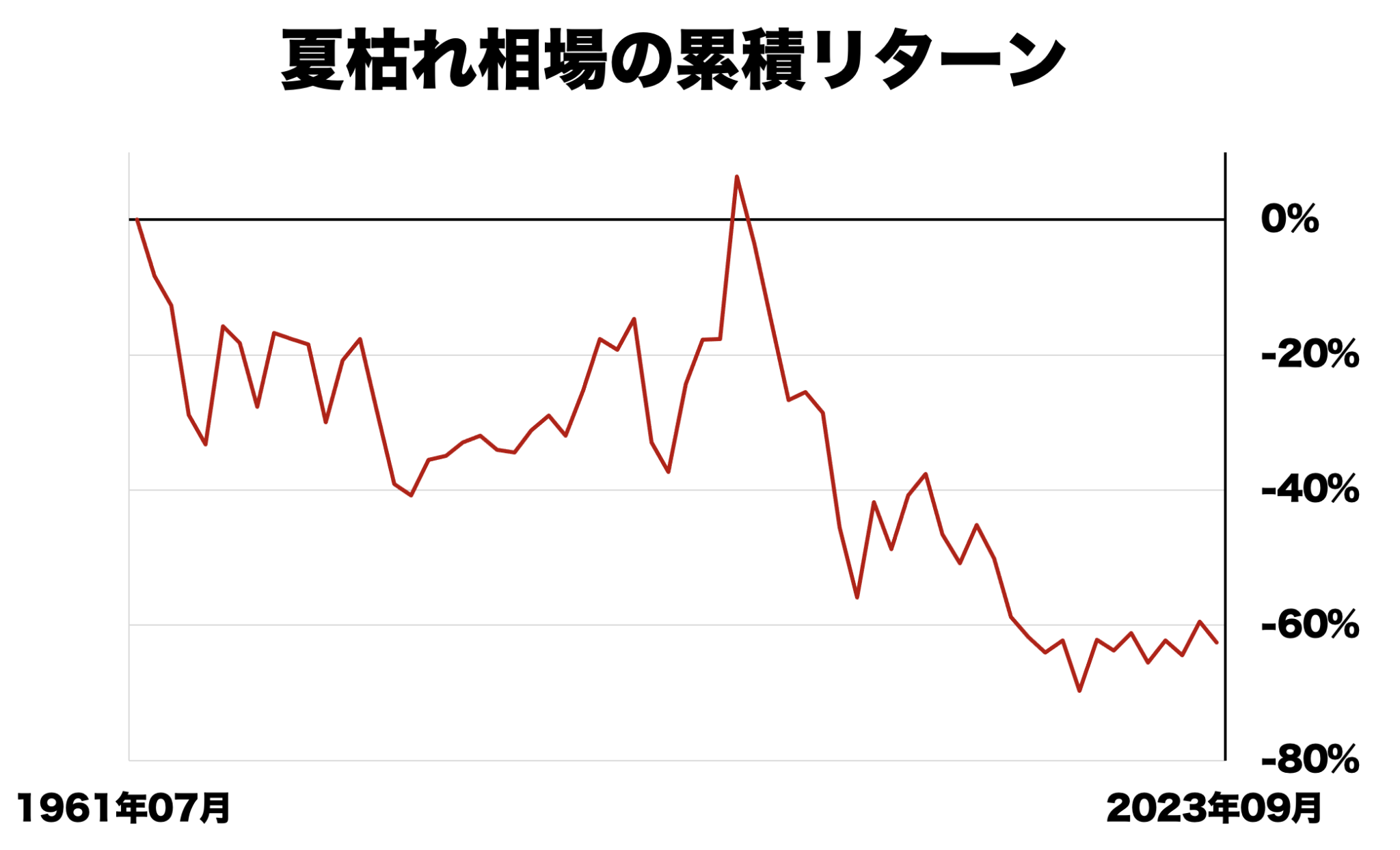

ちなみに、夏枯れ相場だけ株を買っていたら、こんな感じの成績でした:

7月に入ってから日本株は下がっていないように見えますが、持ち堪えているのは円安のおかげです。ドル建ての日経平均株価は下落しています。

円安が進まなくなれば失速しそうですから、たかを括って足元を掬われないように気をつけないとですね💦

自民党の大敗リスク

もうすぐ参議院選挙ですね。石破さんの支持率がビミョーなので、自民党が大敗するんじゃないかと心配しています。

筆者はリーマン危機後の「民主党政権時代」に就活を迎え、いわゆる氷河期世代です。当時、苦労した友人がたくさんいて、もう10年以上が経ちますが、根に持っています😂

経験上、参院選で目立ったアノマリーはないんですが、安倍さん以来、今回ほど自民が弱そうな選挙も久しぶりです。

個人的には

| ステージ | 想定イベント | 日経平均の下値メド |

|---|---|---|

| A 与党50~55議席 | 石破首相続投、ねじれ継続 | ▲3~5%(調整) |

| B 49議席以下+総裁選長期化 | 首班指名が難航、補正予算遅延 | ▲7~10%(ミニクラッシュ) |

| C 連立崩壊+衆院解散観測 | “政策空白”が長期化 | ▲15%以上(クラッシュ) |

くらいのリスクは覚悟していて、本格的な夏枯れ相場は8月にくるかもな、と心配しています。

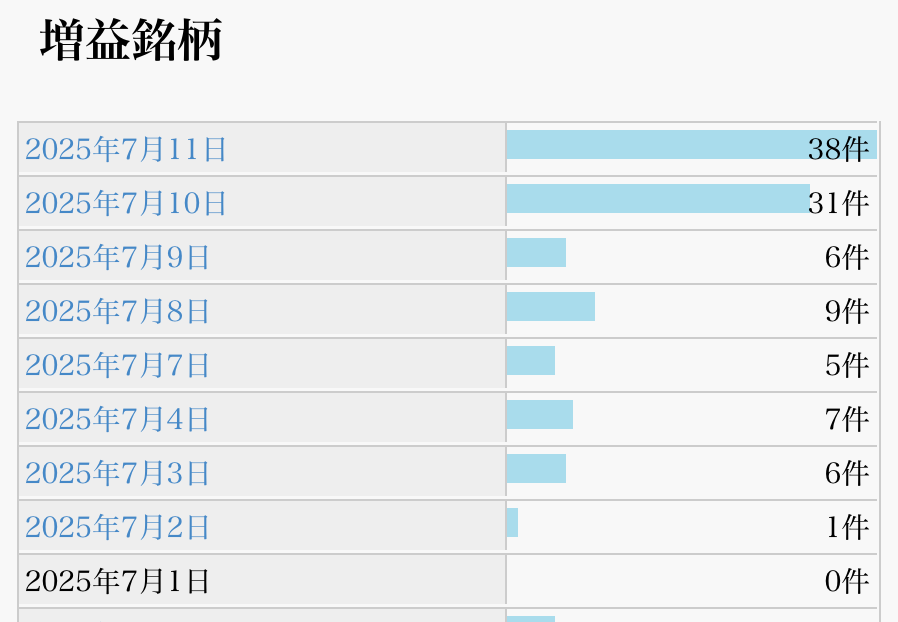

2月決算企業の1Qまとめ

7月に入り、2月決算企業の1Q決算シーズンです。今のところ、タイムラインだけみた感じ「去年より悪そうだな」と感じます。

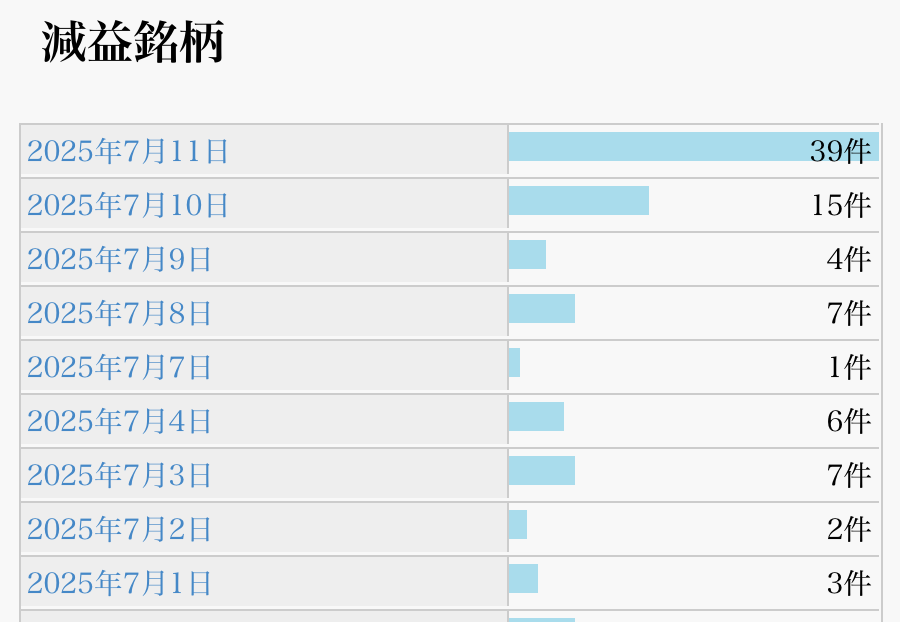

上のスクショはIR BANKで撮った増益銘柄と減益銘柄の数です。

7/11は減益銘柄が増益銘柄を上回っているのがとても気になります。

日本の上場企業はあまり配当を出さず、内部留保が厚いです。だから業績は「伸びて当然」なんですよね。伸びてなかったら「内部留保してたお金はどうしたん?」って話になりますからね。

ちなみに去年はどうだったのか?というと、去年はそこそこ好調で、ピーク日(7/12)の増益銘柄が80、減益銘柄が42でした。

だいたい増益銘柄2:減益銘柄1、となっていて、それでも夏枯れ相場で株価は下がっていたんですが、今年はそれよりも状況が悪い気がします。

株価水準的には「去年の方が過熱ぎみ」だったんでなんともですが、インバウンド需要の冷え込みなどで小売業の景気が冷え込んでいる気がしていて、実際、ユニクロも株価が急落してました。

| 年月 | 株価水準 | ドル円 | 2月決算企業の1Q |

|---|---|---|---|

| 2024年7月 | 予想PER 17倍超え | 円高トレンド | 概ね順調 |

| 2025年7月 | 予想PER 15〜16倍 | 円安トレンド | 減速ぎみ |

表にまとめるとこんな感じですね。

セブン&アイ(3382)は減益着地、イオン(8267)に至っては決算発表を延期していて、大丈夫かなあと心配です💦

おおまかにはGMS(総合スーパー)やCVS(コンビニエンスストア)が苦戦していて、食品スーパーやドラッグスーパーは好調という印象です。

スギ薬局とかは好調ですね。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年7月時点の筆者の想定レンジは33000〜42000円です。

7/11時点、日経終値は39569円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

個人的には「高いな」と思っています。欲張って高値を追うよりも、足元を掬われる心配をした方が良い時期だと思います。

参議院選も近づいてきていて、たぶん自民党が議席数を減らす気がします。

となると、「国策銘柄」など、政権に振り回されやすい銘柄は買いにくく、あまり買いすぎないようにしようと考えています。

また、7/11はファーストリテイリングが決算でコケて大きく下がりましたが、指数はそんなに動いていません。

株式市場からお金が抜けていく、というよりは、売られた資金が別の銘柄移っていそう。

全部が下がっているわけではないので、個別株で「ハズレ」を引かないように気をつけておけば、十分に乗り切れる相場な気がします👀

いま注目している株

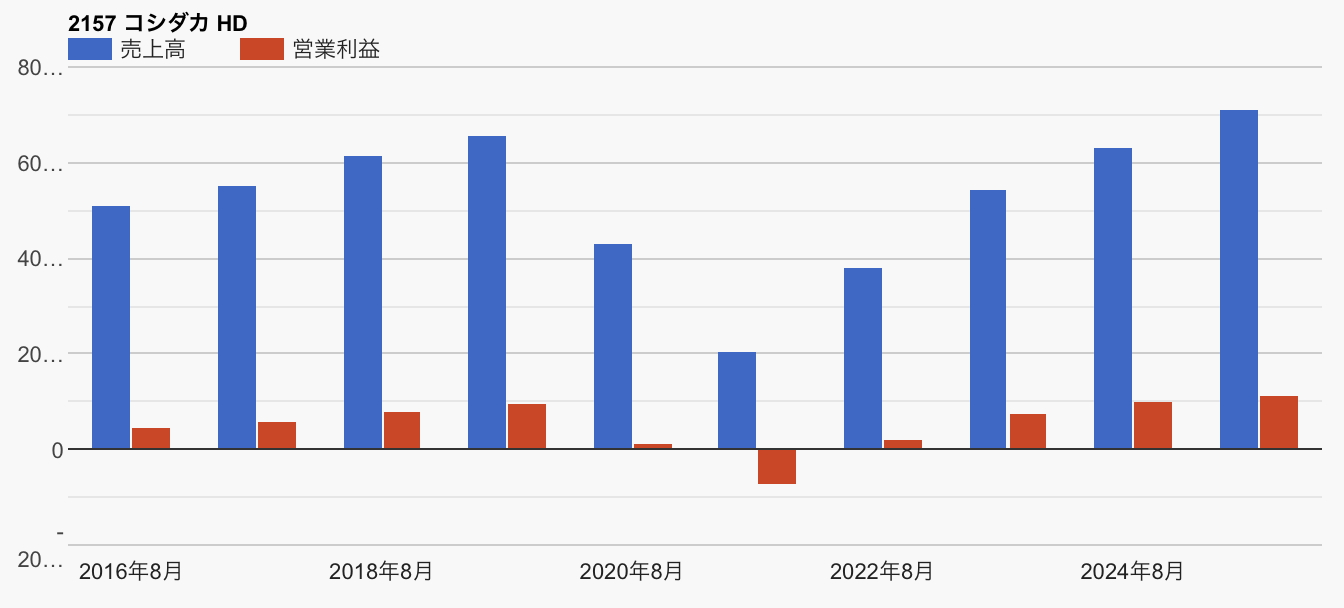

改めて、コシダカHD(2157)に注目しています。

同社はカラオケ「まねきねこ」を全国展開している会社ですが、業績も好調です。

先週作った、「中原指数」の組み入れ銘柄で、足元は絶好調です。

カラオケといえばコロナの時に大変だった会社ですが、同社はコロナ禍でも攻めの姿勢を崩さなかったことで、「ピンチをチャンス」に変えてシェアを拡大しているようです。

「ピンチをチャンスに変える」というのは優良企業に共通するキーワードなので、コロナ危機での同社の対応は個人的にはグッときますw

話はそれますが、もともとコシダカホールディングスは「上州ラーメン」というラーメン屋だったんですよね。今の社長のお父さんが経営していたそうです。

ラーメン屋も人気だったそうですが、実入りが少なかったそうでカラオケ店に転換したそうな。

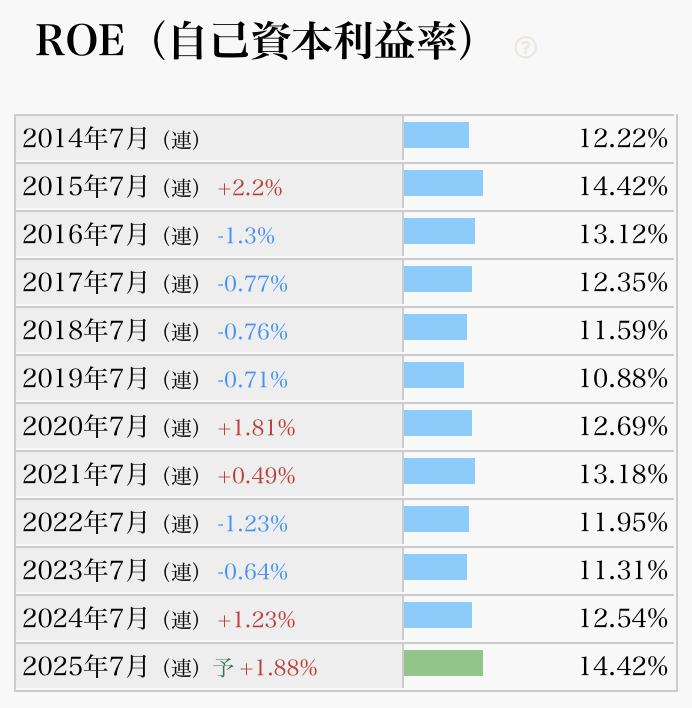

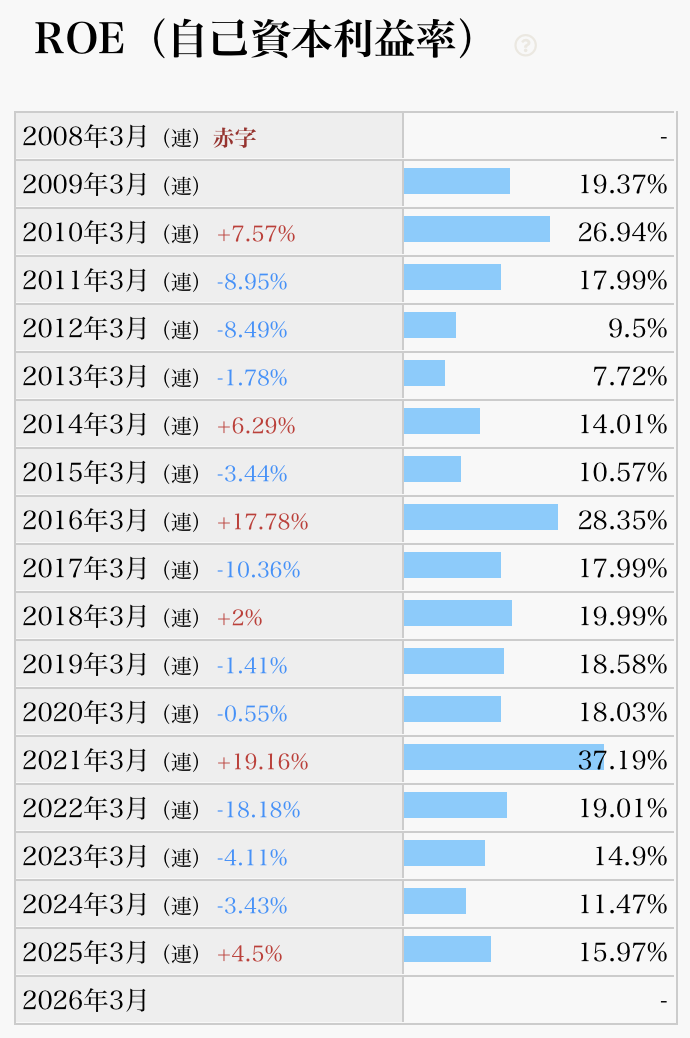

足元3年間のROEも20〜30%くらいで資金効率はピカイチです。予想PERは14.5倍と悪くない水準だと思います。

けっこう前に適正株価を試算してみたんですが、その時は1株価値=2098円くらいじゃないかなーと考えています。7/11の株価が1318円なんで、まだ割安だと思います。

同じく、コシダカHDからスピンオフしたカーブス(7085)にも注目しています。

カーブスといえば女性専用のフィットネス施設を運営している会社です。

予想PERが16.3倍です。同社の高い収益性を維持できるんだったら、結構お買い得だと思います。

カーブスも前に適正株価を試算してみたんですが、その時は1株価値=1540円くらいじゃないかなーと考えています。7/11の株価が710円なんで、コシダカよりも割安かもしれません。

心配材料があるとしたら足元の決算で、4/14の2Q決算でコケていたのが心配です。3Qで無事に回復しているようだったら買っても良い気がしています👀

コシダカやカーブス以外にも、JMホールディングスやノジマも絶好調で、まだまだ割安だと思います👀

JMは「ジャパンミート」の略で、肉に強い食品スーパーのお店ですね。

当ブログで初めて取り上げたのが2月3日でしたが、それから株価は上がっています。

同社は「肉のハナマサ」という業務スーパーを運営しています。元々赤字だったところを買収して建て直した、腕利きの会社です。

ROEもコンスタントに8%を超えていて、とても効率的なことがわかりますね。

予想PERは10.9倍と低く、お買い得だと思います。ここ10年で、最安値にも近い水準だと思います。

ノジマといえば、神奈川が地盤の家電量販店です。

ROEは2008年を除けば一貫して高水準で、しっかり作り込まれている会社なのだなと感じます。

売上構成比としては半分弱がキャリアショップ。3分の1がデジタル家電専門店。残りがその他、と言う感じです。

店舗スタッフはメーカーからの派遣ではなく社内スタッフが客観的に商品を比較するなど、面白い仕組みの会社です。

7/11時点の予想PERは9.3倍、予想ROEは17%です。指数よりも安く、儲け上手、と言うことで「安くて良い株だなあ」と思います。

安くて良い株がたくさんあって、ワクワクしちゃいますね笑

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント