日経平均、上げ過ぎ?⚠️

5/13、日経平均が前日比で539円上がりました:

こんなに上がった発端は、アメリカと中国の間の関税プロレスが大きくトーンダウンしたからです。

Bloombergの記事によると、米国は中国に対する関税率を今月14日までに145%から30%に引き下げ、中国は米国産品に対する関税率を125%から10%に引き下げるそうです。ただし、猶予期間は90日間です。

独裁色の強い中国と、民主制のアメリカでは、腰の座り具合が違います。

結局、トランプ大統領は「来年までには人気取り」をしなきゃいけませんから、関税プロレスによる消耗戦は現実的ではなく、引き下げることになったんだと思います。

トランプ大統領は風呂敷を広げる時も大胆ですが、たたむ時も大胆ですね。

関税引き下げの事前リーク

ちょっとした雑談ですが、今回の大幅高に関しては、「先回りが可能だったかもしれない」と思っています。

というのも、トランプ大統領が英国との最初の貿易協定締結を発表する記者会見で、聴衆に対して「今こそ株を買うべきだ」と述べていたからです。

この会見は5/9のもので、関税の引き下げが正式に発表されたのは5/12に日本株市場が引けた後でした。

実は、トランプ大統領は4月にも重大発表をリークしています。

相互関税で株式市場がパニックになっていた時、トランプ大統領は「90日間の猶予期間を設ける」と発表し増田。この関税停止の発表前に「絶好の買い時だ!」とリークしていたんですよね。

「こんなの株価操縦じゃないか!」 と思いますが、こうやって株式市場を操作することで、支持者でも集めているんでしょうか?💦

個人的にこういうムーブメントは好きになれませんが、トレードの機会として「使いよう」はあるかもしれません。とりあえず彼のアカウントをフォローしておくと、役に立つかもしれません。

NVIDIAの正念場

NVIDIAの株が、あと少しで52週平均を超えてきそうです。

同社株はAIブームの中心に近い株ですが、このまま52週平均を回復すれば、AIブーム第二弾が始まりそうです👀

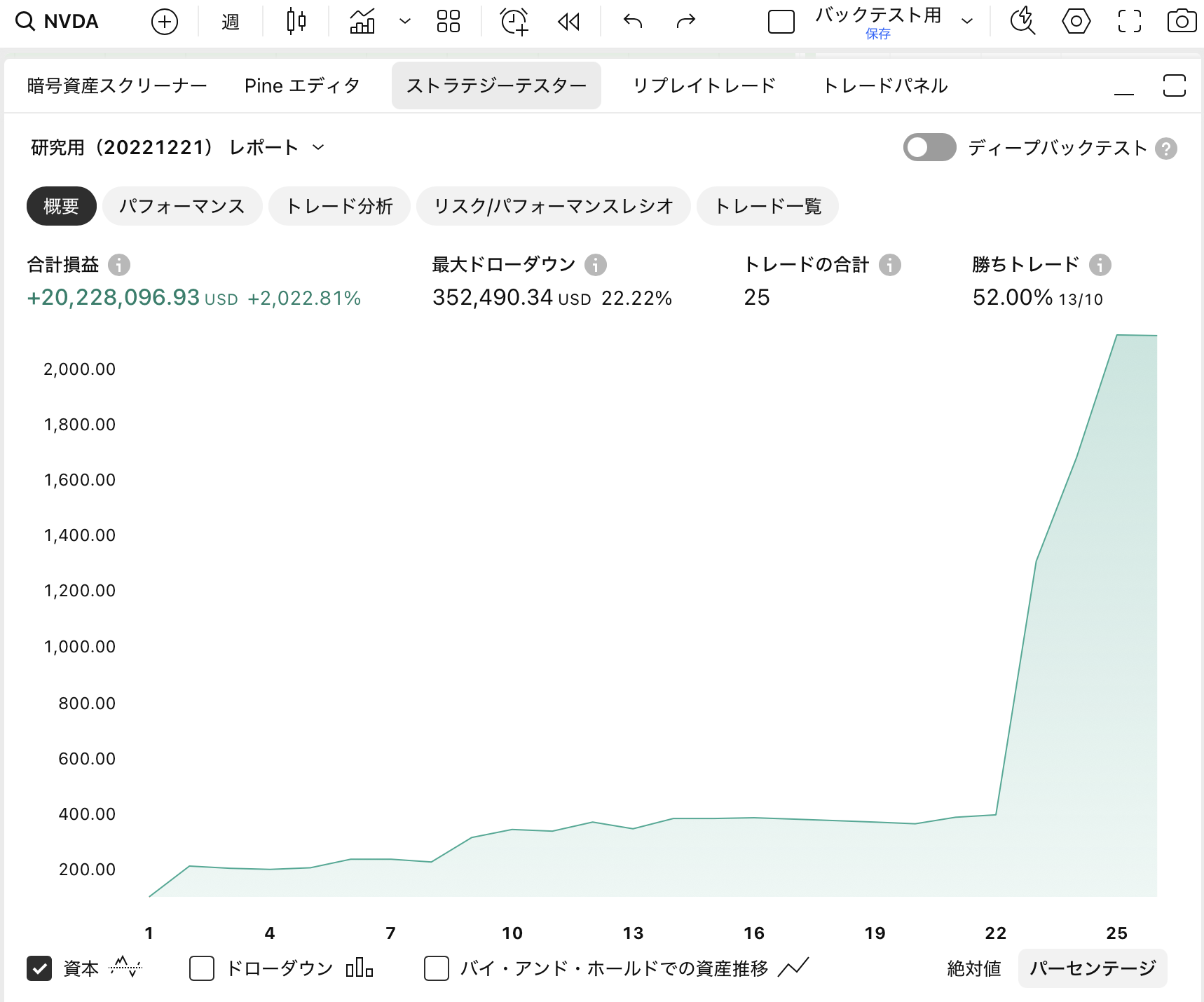

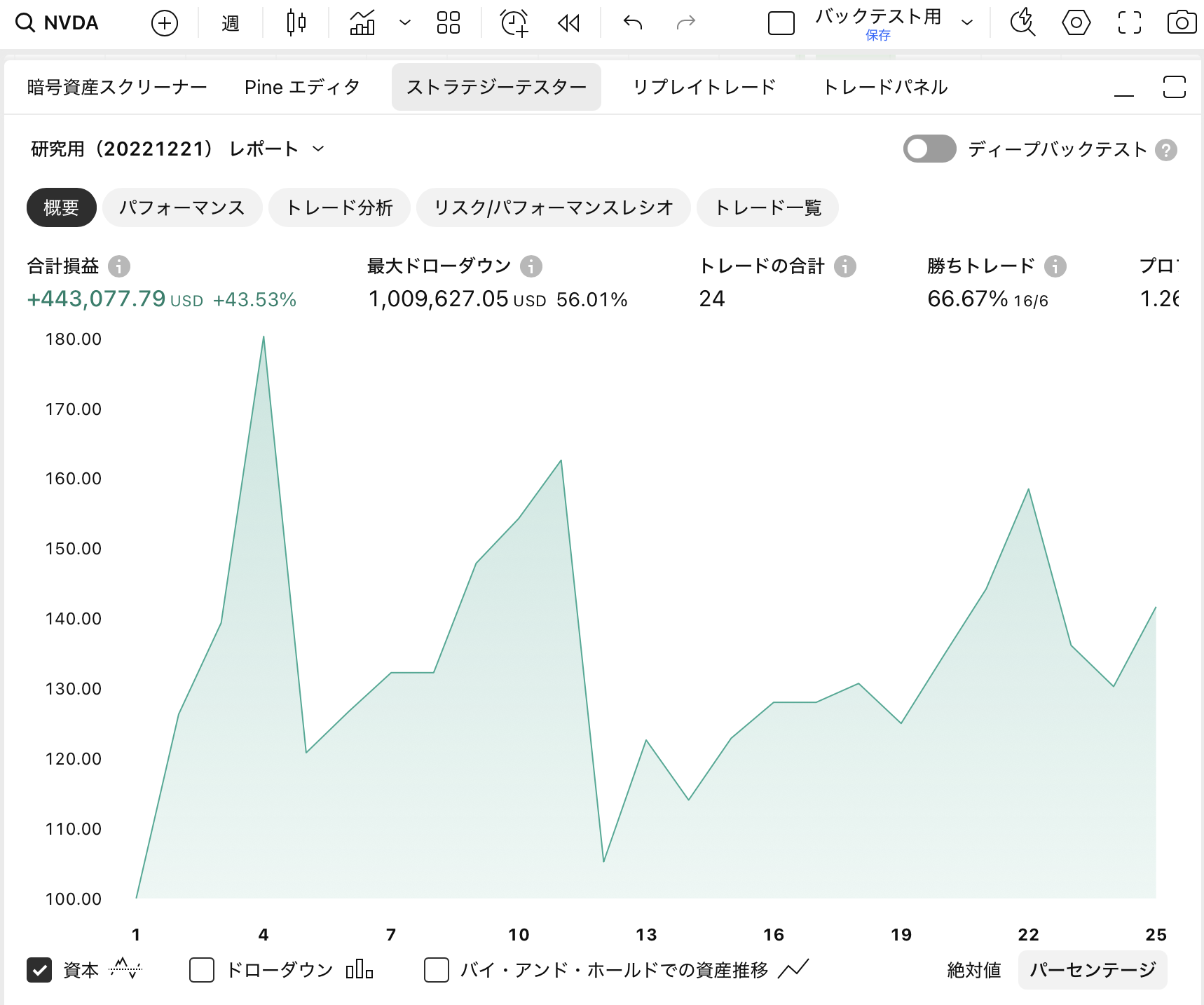

ちなみに、52週平均を割れた時と、超えた時のNVIDIAのパフォーマンスは以下のスクショの通りです:

【上昇トレンド(> 52 week MA)】

【下落トレンド(< 52 week MA)】

どちらも成績がプラスなんで「ガチホで良いじゃないか!」とも思います。

とはいえ、同社みたく人気・不人気のボラが大きい銘柄は「とりあえずトレンドが崩れたら売ってしまって、また人気になってきたら買えば良いや」というスタイルも聞くかと思いますね。ご参考までに。

「スケーリング則」が続く限り、同社のGPUが「AI開発競争のボトルネックになるだろう」と思います。

スケーリング則とは「高性能なハードウェアを大量に用意すればすごいAIを作れる!」という法則で、これがきっかけで最先端のGPUが爆売れしています。

生成AIを使うには「学習」と「推論」という工程があります。まず「学習」で、ドでかいAIサーバーに大量のデータを放り込んで、文字通り生成AIに「学習」させる工程。

ここで使われるのがエヌビディアのGPUで、売り切れ。もっと作りたくても生産能力(CoWoS)や部品(HBM)が足りずに追いついてません。

結局、「すごいAIを作りたいならエヌビディアがGPUを作るのを待つしかない」というのが現状です。

AIの進化スピードは、実質的に「エヌビディアのGPU生産能力がボトルネック(律速段階)になっている」というのが僕の認識です。

「不足」は投資家にとってはビッグチャンスなんですよね。

2021年に半導体が足りなくなった時にも半導体株が上がりましたし。人気・不人気のボラは大きいでしょうが、まだまだAI半導体は売れると思います。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年5月時点の筆者の想定レンジは32500〜42500円です。

5/13時点、日経平均株価の終値は38183円です。いよいよ想定レンジの「真ん中」を超えてきましたね。

短期的には「ペースが早すぎじゃないかな?」と心配しています。結局、トランプ大統領は関税を「出して引っ込めただけ」ですからね。

株価は元通りになっただけなんで、コレだけだと強気になる材料には欠けると思います。

何かあるとすれば「半導体規制」の変化でしょうか。

この話が出てきたのが5/7で、そこから半導体株が急に元気になってきたんですよね。これで地合いも良くなってきたんで、多少なりとも恩恵がありそうな出遅れ株に注目してみると良いかもですね。

あとは、足元の決算が好調な「トランプ関税とは無縁な株」にも注目しています。

AIブームもトランプ政権次第ですってんころりんしそうなんで、そういうリスクを嫌うなら、業績好調な内需株も狙い目だと思います。

いま注目の株

内需だったらコレでしょ!ということで、当ブログではお馴染みのTAKARA&COMPANY(7921)を取り上げます。

同社はIR支援を行う会社で、有価証券報告書の作成などを行なっています。

ここはなかなか凄い会社で、監査法人でチェック漏れしたことも、同社が指摘したおかげで助かった、みたいなエピソードもあります。

有価証券報告書の作成は、上場企業からすれば「やらなきゃいけないけど滅茶苦茶面倒くさい」ことなんですよね。これを一手に引き受けてくれるから、とても助かります。

1回プロジェクトをやり遂げると「じゃあ次もTAKARAさんに頼むか!」となりやすいようで、スイッチングコストも高いみたいですね。

掴んだお客は離さない。そんな強さのある会社だと思うし、コレからもグイグイ伸びていくだろうと期待しています👀

ポッドキャストも作ってみました。

上場企業のIR支援として有価証券報告書の作成などを手掛けるTAKARA & COMPANY。なぜ、この分野で圧倒的な地位を築けたのか?多くの顧客が離れられなくなる秘密を深掘りします:

予想PERは10.6倍で、5/13にしれっと増配を発表しています。

今期の予想ROEは14.66%ですが、これは特別利益の影響もありそうなんで、実質的なROEは10%前後、予想PERは14〜15倍くらいかと思います。

資金効率も良いし、株価水準も適正水準です。過去10年でも5倍以上に伸びてきた会社ですし、コレからが楽しみですね〜👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント