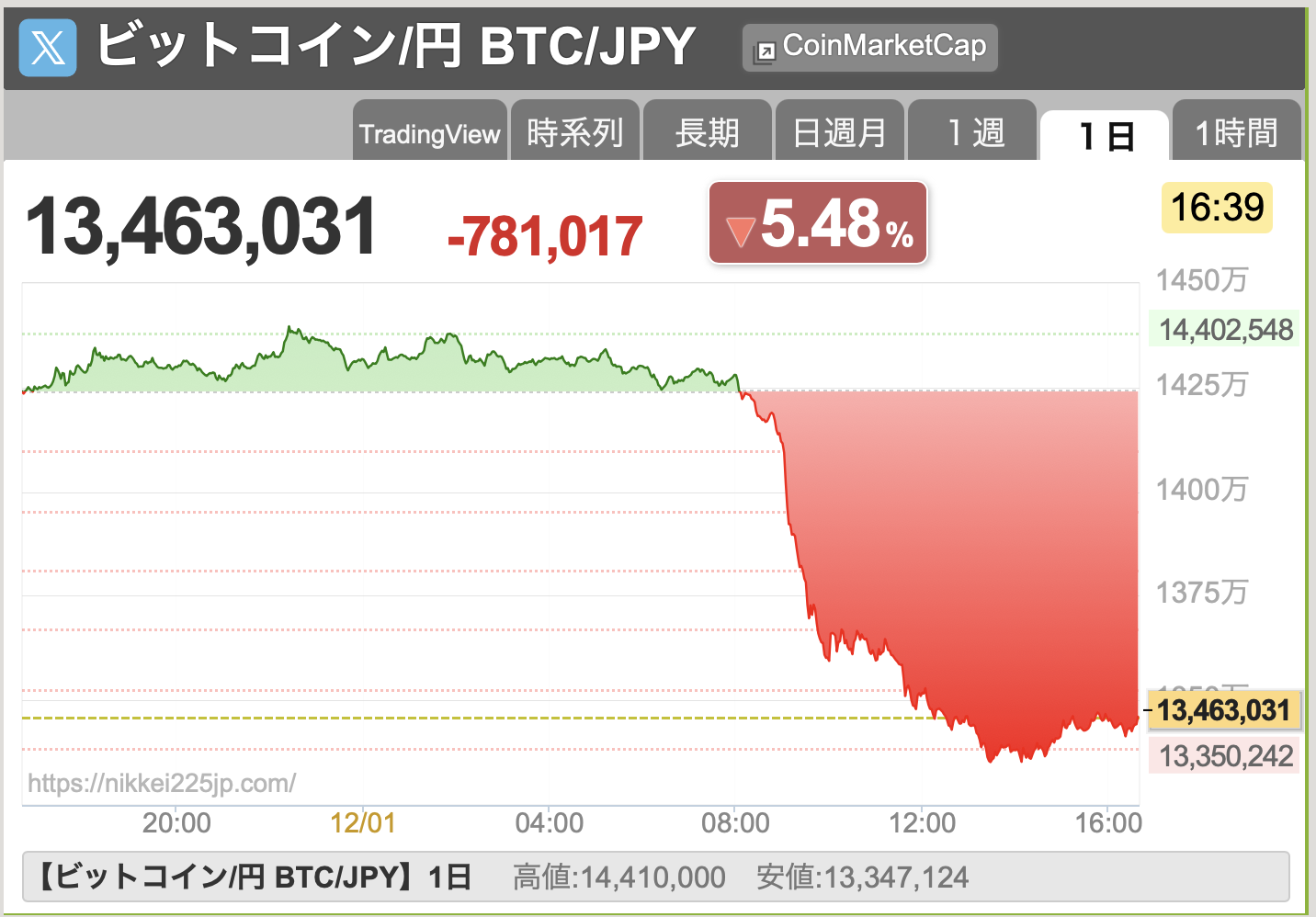

日経平均950円安⚠️

12/1、日経平均は前日比-950円でした:

日銀の植田総裁が思ったよりもタカっぽいことに加えて、ビットコインが急落していたのに巻き込まれた1日でした。

ビットコインが急落した原因は特に見当たらず、なんのニュースもないのに急落していました。

連動性の高いハイテク株も売られていて、今日も「AIブームの反動によるセクターローテーション」が続いていたような気がします。

寄与度ランキングを見てみると、アドバンテストやソフトバンクグループ、フジクラ、イビデンなどのAI関連銘柄がキツく下がっていました。

株式トレンドマップを見てみると、12/1は日経平均株価が特に弱く、それ以外は(下がったとはいえ)しっかり持ち堪えました。

年末ラリーは来ない?

先週の動画では「今年はAIブームで夏枯れ相場がなかった分、AI関連銘柄はアノマリーが効かないので年末ラリーもなさそうだよね」と話しましたが、一応、それっぽい動きが続いています。

一方で、地合いが完全に崩れたわけでもないので、「AIとは無関係で出遅れてきた銘柄は、セクターローテーションもあって年末ラリーが来るかも」と思っています。

日銀ショック再来?

気づけば日本国債の金利は2%近くまで上がってきましたね。それ以上にインフレしているので仕方がないと思いますが、金利が上がると株式市場が重たくなりがちなので要注意です。

特に、金利が高くなってくると資金調達も難しくな理がちなので、グロース株よりもバリュー株が選好されやすいイメージがあります。

金余り相場は続きそうですが、なんでも上がる相場というよりは、優勝劣敗になりそうです。

また、これだけ金利が上がっているので「日銀が利上げするから暴落がくる」みたいなリスクは低いと思います。すでに株式市場は覚悟していると思われますので、ビビり過ぎる必要はない気がします。

AIブームが下火

AIブームが下火ですが、市場は「エヌビディア一強が終わる」ことを警戒しているようです。ピーター・ティール氏がエヌビディア株を全売却したあたりから急に雰囲気が悪くなりました。

エヌビディアはこれまでAIチップで独占状態でしたが、足元ではGoogleがTPUでついてきています。

「エヌビディアはもはや独占企業ではなく、激しい競争に巻き込まれるコモディティ(汎用品)企業になりつつある」と恐れられているようです。

まあ、この話については前からよく言われていて、「GPUだ!」「AI ASICだ!」といった論争は何度も騒がれていたので、またやってるな〜という感じですね💦

一方、個人的に「変曲点かもな」と思っているのが「赤字垂れ流しのOpenAIが、広告事業で黒字のGoogleにGeminiで追いつかれた」ことです。

これは循環取引じみた資金調達までして大赤字のOpenAIにとっては分が悪い気がしていて、OpenAIの資金調達に協力している企業は(大丈夫かな〜)と心配になります。

まあ、GPUが勝とうがTPUが勝とうが「AI開発競争が続く限りHBMは飛ぶように売れる」と思うんで、我が家ではSK Hynixに投資してるんですが💦

えてして儲けるのは競争の外側にいるプレイヤーなんで、GPU vs TPU、OpenAI vs Googleみたいな競争とはちょっと距離を置きつつ、「つるはし売り」みたいな位置にいる会社を探しています。

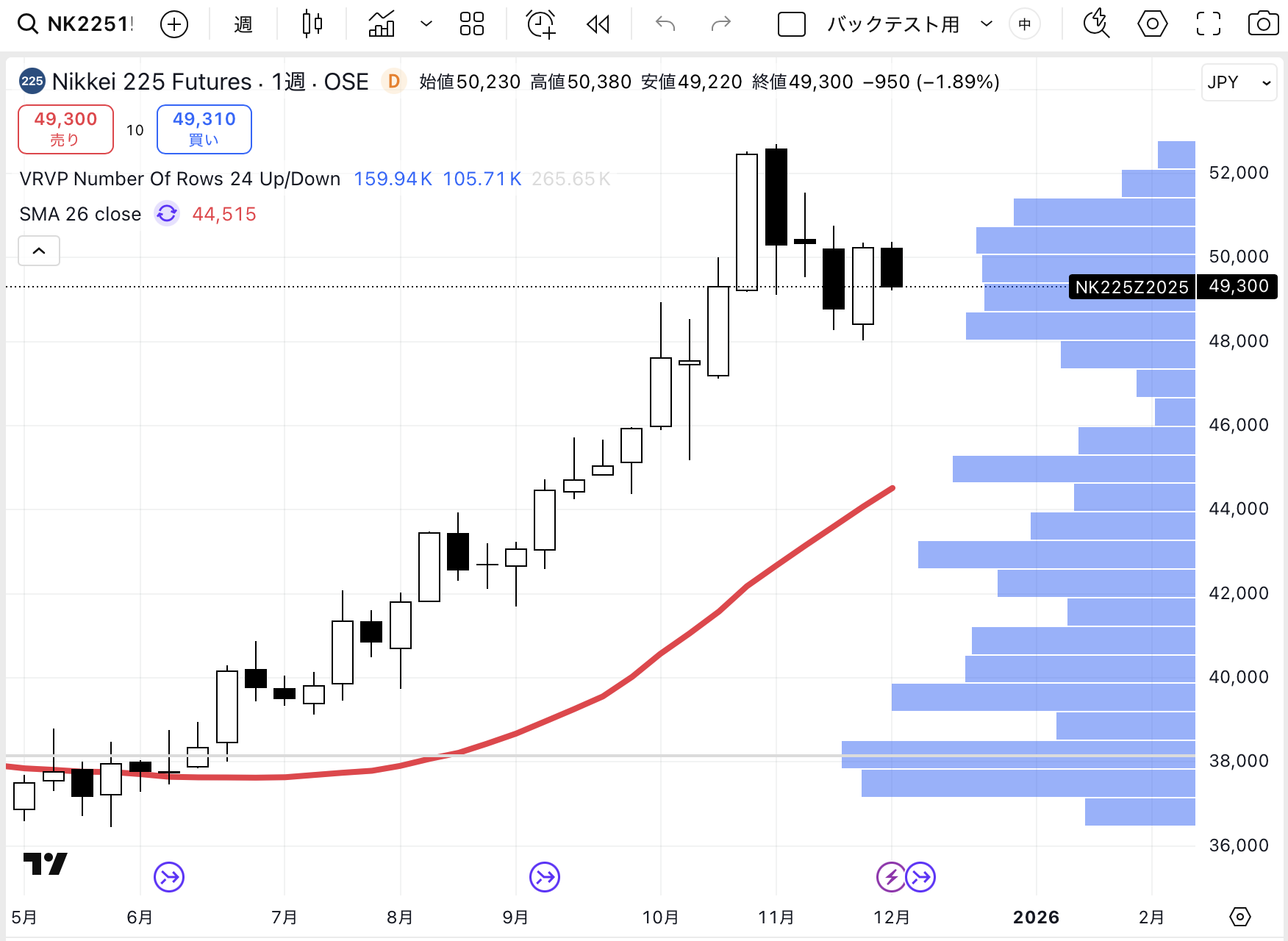

日経平均は高過ぎ?

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

当ブログでは「日経平均株価の想定レンジは34000〜43000円だ!」と言っていますが、このレンジを突き抜けて青天井に上がっています。

12/1時点、日経終値は49303円です。

需給面でみると、日経平均は48000円〜50500円のレンジで出来高が集中しています。

基本的にはこのレンジで「行ったり来たり」する気がしていますが、今回もまた突き返されましたね。しばらく揉み合いが続くかもしれません。

いま注目している株

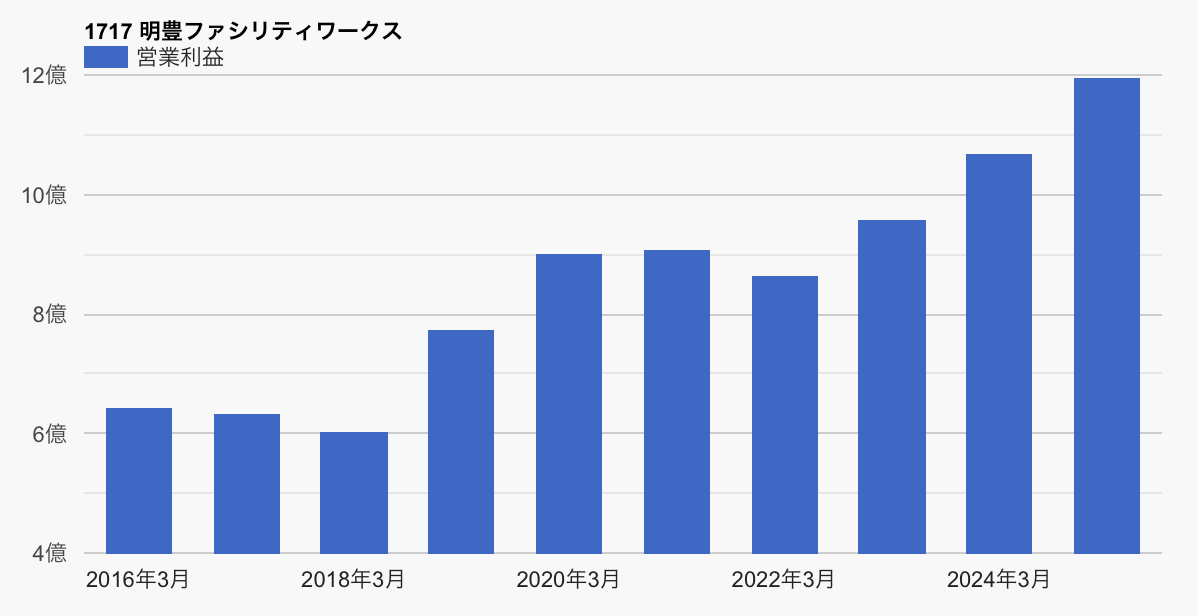

改めて、明豊ファシリティワークス(1717)を取り上げます。

当ブログでは2月から同社株を取り上げていますが、絶好調ですね。

同社は事務所や工場、学校などを建てたり、移動したりするのを支援するコンストラクションマネジメント会社です。

建設業界は人手不足が深刻で、予算以内に建物を建てられなかったり、スケジュール通りの終わらなかったり、大変です。今まさに必要な会社なので、まだまだ伸びると期待しています。

12/1の予想PERは13.6倍で、めっちゃ割安!という感じはないですね。とはいえ、日経平均の予想PERより安いし、足元の決算も良いので、良いと思います。

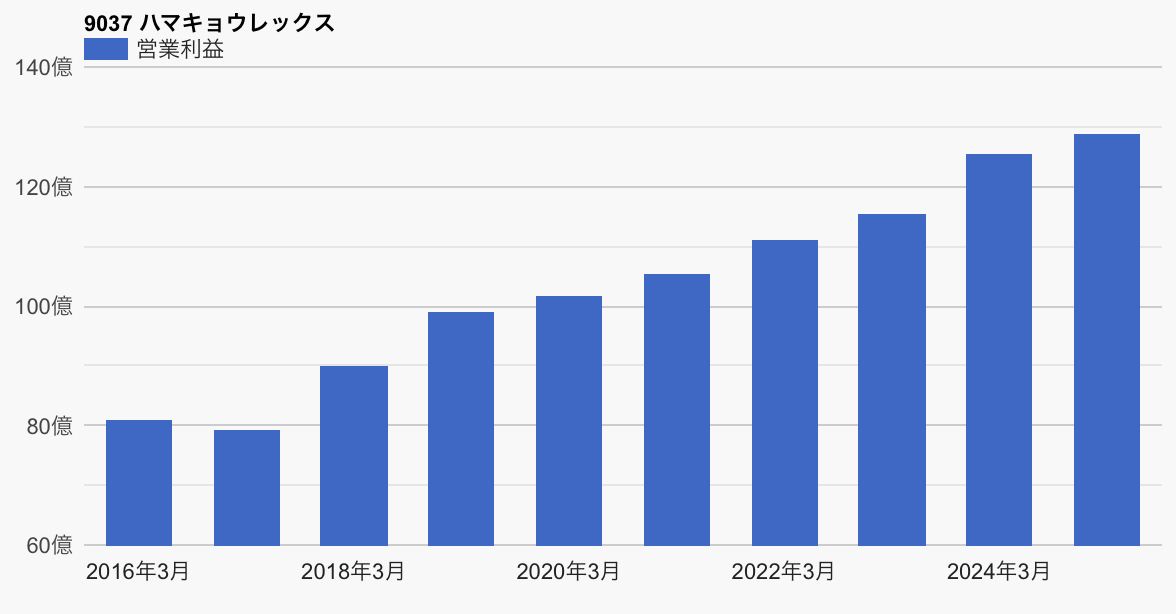

2つ目が、ハマキョウレックス(9037)です。

ハマキョウレックスは3PLの大手です。3PLというのは3rd Party Logisticsのことで、荷主企業に代わって、物流戦略の企画立案から実行までを包括的に受託するサービスです。

ハマキョウレックスは3PL物流センター運営およびトラック輸送を主力とする物流企業で、アパレル、医療機器、EC、食品など多岐にわたる業界に対応しています。

当ブログでは2月から取り上げてますが、いまも注目しています。

12/1の予想PERは13.2倍で、過去のレンジで見るとちょっと高めです。とはいえ、日経平均の予想PERより安いし、足元の決算も良い感じなので、お買い得だと思っています。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント