チョコモナカジャンボ人気の秘密

チョコモナカジャンボが人気というニュースを見つけました。

ちょくちょくブログで取り上げている森永製菓(2201)の人気商品ですが、猛暑関連株として注目度が高いですね。

通常、アイスは繁忙期の2〜3ヶ月前から大量生産して保存しておくのだそうですが、チョコモナカジャンボは「製造から5日以内の工場出荷」を目標にしているんだそうです。

出来立ての方が美味しいから、リードタイムを短縮することで鮮度の高いアイスを提供してくれるってことですね。

ここのあたりは「森永さすがだなー」と思います。トヨタ生産方式みたいに製造工程のムダを削ぎ落とすことで、効率的な生産を可能にしたんだと想像します。

夏も暑くなってきたので「猛暑関連株どこかないかなー」と調べているんですが、やはり森永は強そうですよね👀

森永製菓の1株価値

森永製菓の株が気になったので、ざっくり1株価値を計算してみました。

ラフに計算した結果は「1株価値=4233円」で、思ったよりも低かったです。まあ、それでも今の株価が2335円なので、それと比べたらかなり割安ですがw

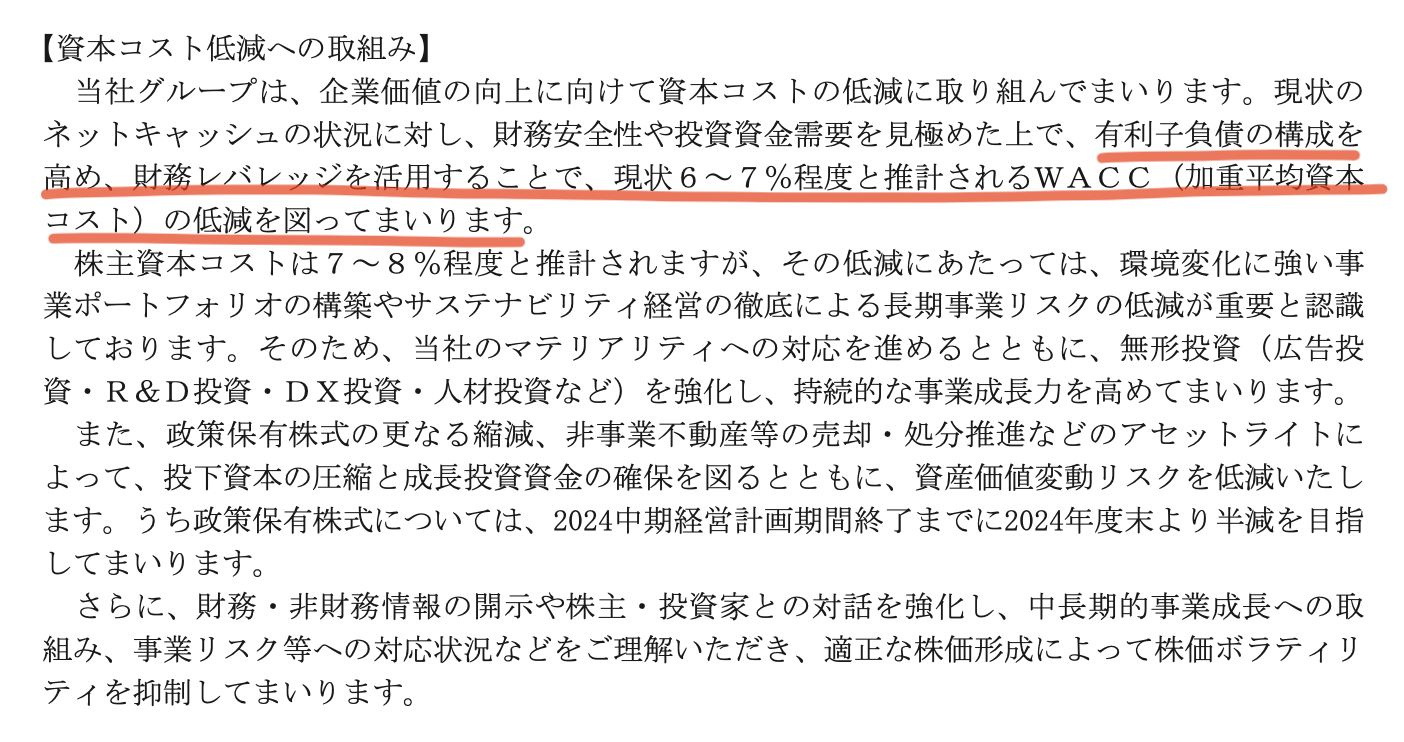

思ったよりも1株価値が小さかった最大の原因は、「財務が健全すぎる」ことと「特別利益による一過性要因がEPSを押し上げている」ことの2点がありました。

1つ目が「財務が健全すぎる」ことで、ここのところは経営陣も課題だと認識しているようです。

同社は株主資本コストを7〜8%と推計しているようですが、これは保守的すぎる気もしますね。ディフェンシブなセクターなのでもうちょい低く、5〜6%くらいじゃないでしょうか。

今後、社債発行などを通じて財務レバレッジを引き上げてくれるなら、レバレッジも効いて企業価値はもっと上がっていくと思います。

「1株価値がこれから向上する余地がある」と考えるなら、これは買い手がかりだと思います。

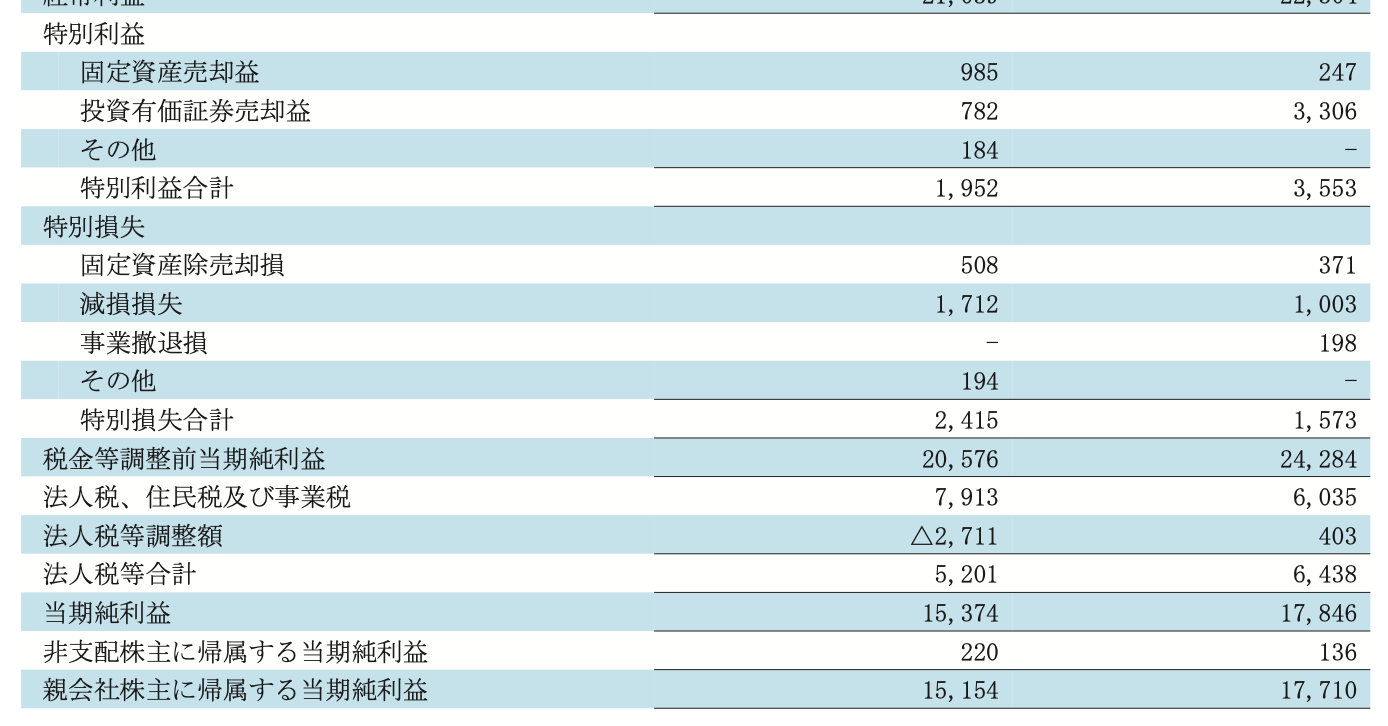

2つ目が「特別利益による一過性要因がEPSを押し上げている」ことで、森永製菓の業績予想をみてみると、経常利益の大きさに対して、純利益がデカいんですよね。

この規模の会社からみると税率が低すぎるんで、多分、特別利益の計上を見込んでいるんだと思います。

2025年3月期のPLをみると特別利益に「投資有価証券売却益」を33億円も計上していて、これがかなり利益を押し上げていると分かります。

多分ですが、今期の業績予想も同じくらい特別利益が出そうですね。これがEPSを結構押し上げているので、益回りも高くなり、PERも低くなりすぎているんだと思います。

猛暑関連でもあるし、ブランド力もあるし、とても魅力的な株だと思う一方、他にも同じくらい割安な銘柄はたくさんある気もします。

急いで買いたいほどでもないんで、とりあえずウォッチリストに加えて、監視していきます👀

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント