先日、こんな記事を読みました:

ブリトーボウルにアボカドディップをトッピングしたい? あるいは飛行機で足元のスペースに余裕が欲しい? それには、お金に関する新たな目安が決断に役立つかもしれない。

「0.01%ルール」と呼ばれるこの目安は、あなたが買い物をするかどうかで悩んでいる場合、その金額があなたの純資産の0.01%以下なら悩む必要はないとしている。このルールに従えば、50万ドル(約7400万円)の資産がある人は安心して50ドルを使うことができる。

参考:支出で迷ったら0.01%ルールを試せ

投資の神様バフェットも「お金持ちになれば生活費は実質タダになる」みたいな話をしていた気がしますが、資産運用をしていると、「どこまで貯金を頑張るべきか?どれくらいなら使っても許されるのか?」って、結構、バランスが難しい問題なんですよね。

0.01%ルールの出所は、元を辿るとTrinity Studyという1998年に発表された研究だと思われます。

こっちの方では「4%ルール」という名前の公式があるですが、これは「資産額の4%までなら1年間で使っても破産リスクが低い」というものです。

この「4%」というのは肌感覚的にも「正しいな」と感じていて、

- 株式投資の平均リターン(配当+業績成長)は7%/年

- 株価が過熱水準まで上がっても多くは25倍程度(益回り4%)で止まった

- 所得税控除後のリターンは5〜6%で、それでも年4%を使ってもお釣りが出る

という「裏付け」があるからなんですよね。要するに、「金融所得で稼ぐ以上に使っていないから持続可能だ」という話で、まあ、当たり前の話ではありますねw

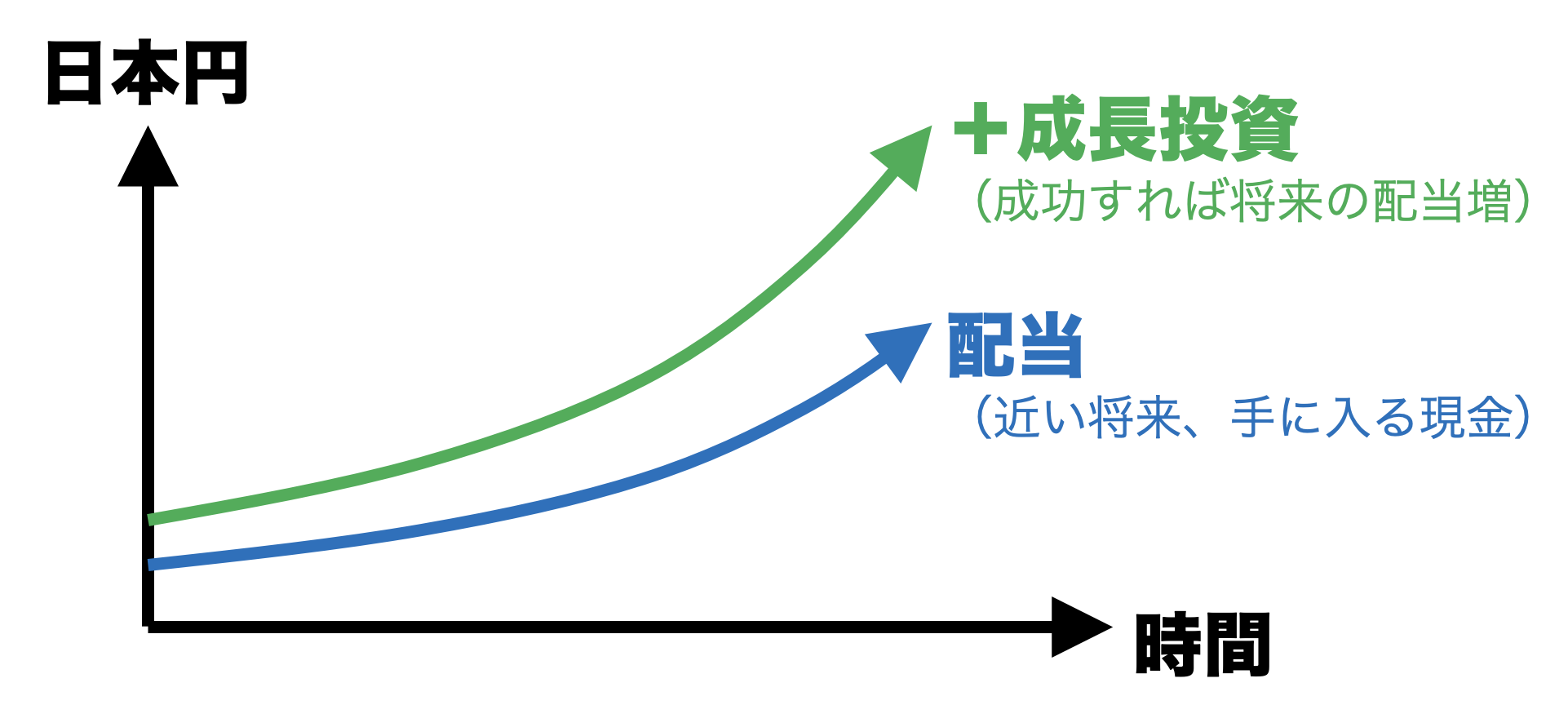

これは、いつも当ブログで見せているグラフです。

青いラインが配当収入の予想。緑のラインは成長に充てるお金(投資家に還元せず内部留保されるお金)です。

こんな具合で、配当や成長投資、つまり「投資先から受け取れる金融所得を右肩上がりに増やしていけば、勝手にお金は増えていく」ということですね。

ある程度お金が増えてくると、例えば、1億円くらいお金が貯まってくれば、配当利回り2%+業績成長5%の株を適正価格で買えば、年リターンは7%/年、つまり、金融所得は年700万円になるわけです。

ここまでお金が貯まってくれば、あとは「金融所得の範囲内で暮らしていれば」勝手に資産が増えていくようになるので、そこまで生活を切り詰める必要も薄れてきて、生活水準を上げても良いか、となるわけですね。

もちろん、「金融所得と生活支出の差」の安全マージンは多少必要なので、ギリギリまで生活水準を上げるのはどうかと思います。

しかし、そもそも投資をやっている人、特に僕らみたいな「バリュー投資家」は、普段から1円でも安く株を買いたい!と価値と価格の差を重視していますから、節約が行き過ぎて窮屈になっちゃうこともあるんですよね笑

そして、0.01%ルールというのは、4%ルールを日割りにして、4%を365日で割れば1日あたり0.01%くらいだよね、というものです。

資産が1000万円ある人は「1日1000円くらいまでの買い物なら金融所得の中からポンと出しても持続可能だ」という話です。

同じように、資産が10億円ある人は「1日10万円くらいまでの買い物ならポンと出しても持続可能だ」ということですね。

インデックス投資をやっている方であれば、金融所得の範囲内でストレスを感じずに使っても許されるお金(=持続可能な支出)ということですね。

バリュー投資家なら、より利回りが高く、成長性も高く、かつ割安な銘柄を選んでいることでしょうから、0.01%よりも多くの支出が認められるはずです。(もちろん、銘柄選びの腕があることが前提です)

もちろん「毎日0.01%の支出をしなければいけない」というものではなく、何日か使わずに蓄えておいて、1ヶ月分くらいまとめて使うとか、再投資に回して「元手をもっと増やす」というのも当然アリです。

もちろん、景気が悪くなった時には、使えるお金もそれなりに減りますから、締めるべき時には締めるべきでもありますね〜。

年をとればできなくなることもありますから、将来に備えてしっかり備えながら、過度にビビりすぎて今の人生を棒に振らないように、上手にバランスを取りたいですね〜。

個人的には、ポートフォリオのルックスルー利益の半分〜3分の2くらいの支出までなら、持続可能で使って良いお金なんじゃないかと思っています。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント