日経平均は続落⚠️

8/26、日経平均は続落しました⚠️

先週までアゲアゲでしたが、いよいよ失速してきましたね。

8/12のブログでも

42000円を突破してグイグイ上がっていく可能性もありますが、ここから先は「行って来い」になりやすいゾーンなので、安易な追加購入は控えた方が良い気がしています👀

と書きましたが、やはりピークは過ぎている気がします👀

株高の原因は?

中原は、6〜8月の株高は「カネ余り」と「カブ不足」の2つが原因だろうな、と感じています。

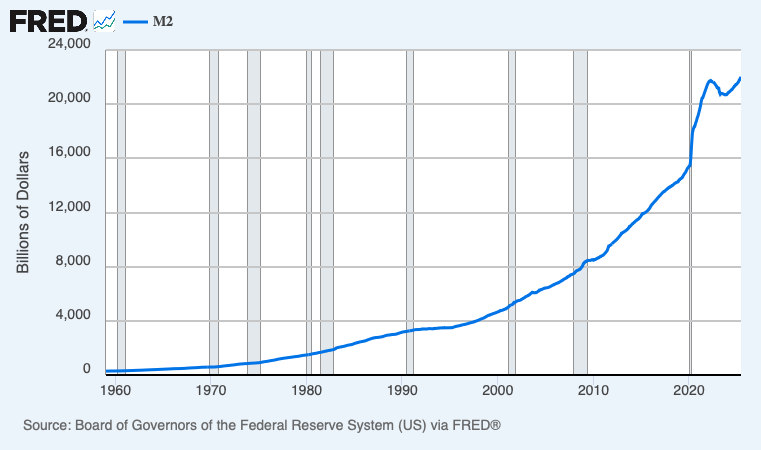

FREDで調べてみると、アメリカの資金供給(M2)はすごい勢いで膨らんでいます。お金が余っているから株が買われる、という「金融相場」に見えます。

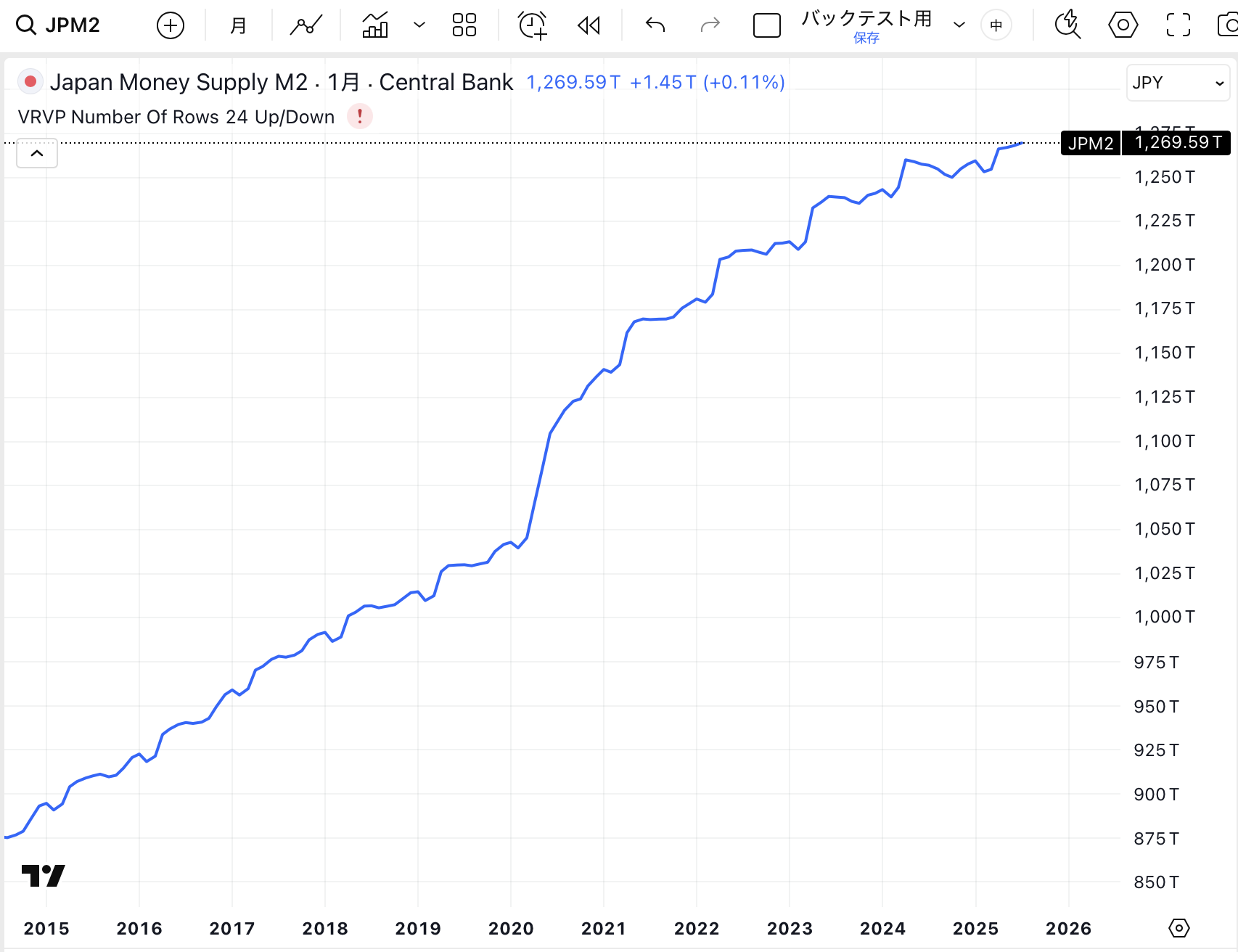

カネ余りなのは日本も同じですね。日本のマネーサプライ(M2)も、足元10年ですごい勢いで増加しています。

さらに、上場企業の株式流通量は年々減っています。投資家主体別売買動向からも分かるように、自社株買いしているからです。

株価も物価も、結局は需給で決まります。需給=テクニカル、という意味ではなく、ファンダメンタルズ的にも「足りないもの」の価格は上がるし、「余ったもの」の価格は下がるわけです。

今の金融市場は「貨幣刷りまくりのカネ余り」と「自社株買いしまくりのカブ不足」が同時並行で進んでいます。

ただし、短期的な業績はビミョーです。日経平均株価のEPSはジワジワと下がっていますし、景気が良いとは言えませんね。

業績相場なら「業績が良いから株価が上がる」となるわけですが、足元は違います。

「業績は良く無いけどお金が余っているから株価が上がる」という状況なので、相場の種類としてはコロナショック後の金融相場に似ていますね。思えば、当時もグロース株がアゲアゲでした。

今年は「グロース市場が再編するかも!」という機運が高まっていますので、カネ余り+改革期待で、ブーストがかかっている気もします。

足元では景気が悪くてもこんだけ株価が上がっているので、成長軌道に乗ったらもっと上がるんだろうな、とも思います。

米中新冷戦で「経済分断によるモノ不足」は続くと思います。さらにカネが余っているから物価が上がる。

物価が上がるということは企業業績は良好になるし、さらに自社株買いで株の流通量がどんどん減って希少になっているので、物価以上に株価は上がる、という構図は続く気がしますね。

金融相場の先行指標

8/18のブログから指摘していますが、足元ではビットコインの価格が下がっています。

ビットコインは「金余りを測る温度計」みたいなものだと思っていて、足元の株高は金融相場だと思っているので、ビットコインが崩れると指数も厳しいんじゃないかと感じています。

あと、8/27にはエヌビディアの決算も控えていますね。

中国向けのAI半導体「H20」が売れなさそうなので、ちょっと雲行きが怪しいんですよね。この決算次第でAI関連銘柄はまた揺れる気がします。

とはいえ、AI開発の大きなトレンドは崩れないと思っているので、株価が下がったとしても「安く買うチャンス」くらいに思っておけば良い気がしています。

日米株式は過熱ぎみ?

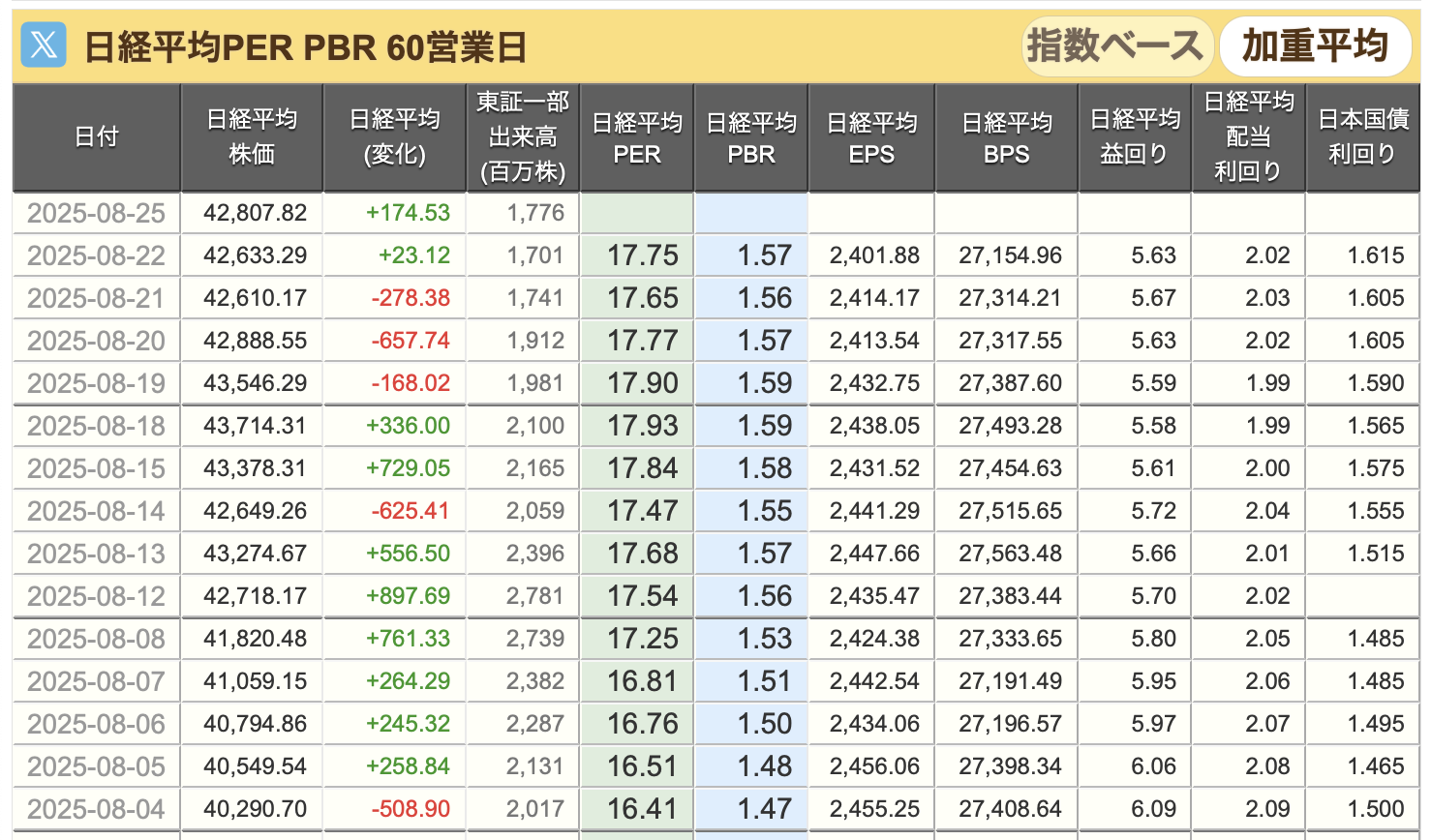

たびたび指摘してきましたが、ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

2025年8月時点の筆者の想定レンジは33000〜42000円です。8/26時点、日経終値は42394円です。

想定レンジは33000〜42000円なので、現在の水準は「上限を突破」していて天井サインです⚠️

「別に日本株の評価が変わるようなイベントは何も起きていない」と考えるのであれば、今の株価は高すぎる水準です。

8/26は引け後に先物もやや下落しています。まだまだ過熱感は抜けきっていないと思います。

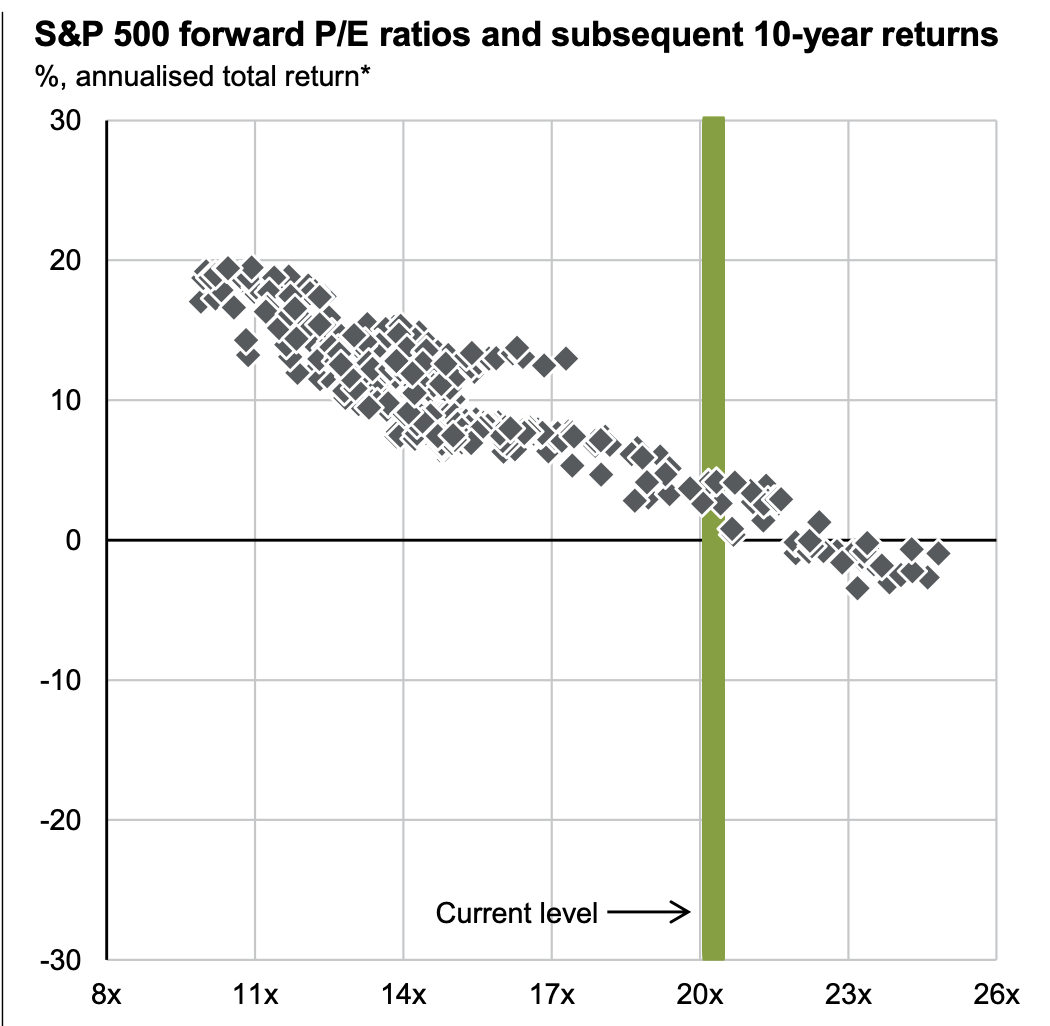

アメリカ株もまだ高いと思います。

J.P.Morganが公開したレポート(Guide to the Market)によると、S&P500指数は、12ヵ月先EPSによる予想PERが23倍を超えると、それから10年間の期待リターンが悪かったことが示されています。

WSJをチェックしてみると、8/22時点のS&P500指数の予想PERは23.71倍でした。もう上限突破していますね。

金融相場で相場全体にお金が入ってくる、というのもありそうですが、だいぶ高くなっているのでそれを当てにするのは怖さを感じます。

日本株も米国株もちょっと上がりすぎていると思うので「なんでも株高」を期待するのはちょっと楽観的すぎる気がします。

いま注目している株

以上を踏まえ、筆者は「上がるか下がるかで言えば、どちらかというと株式市場は全体として下にいくんだろうな」と考えています。

とはいえ、全てが下がるか?というとそうでもなく、「なんでも上がる上昇相場」から「良い株が上がり、悪い株が下がるセクターローテーションを伴ったボックス相場」へとシフトすると考えています。

だから、「下落相場でも連れ安しにくそうな株が良さそうだな」と感じます。ということで、今回は先週も取り上げましたが、改めてノジマ(7419)をピックアップします。

ノジマといえば、神奈川が地盤の家電量販店です。

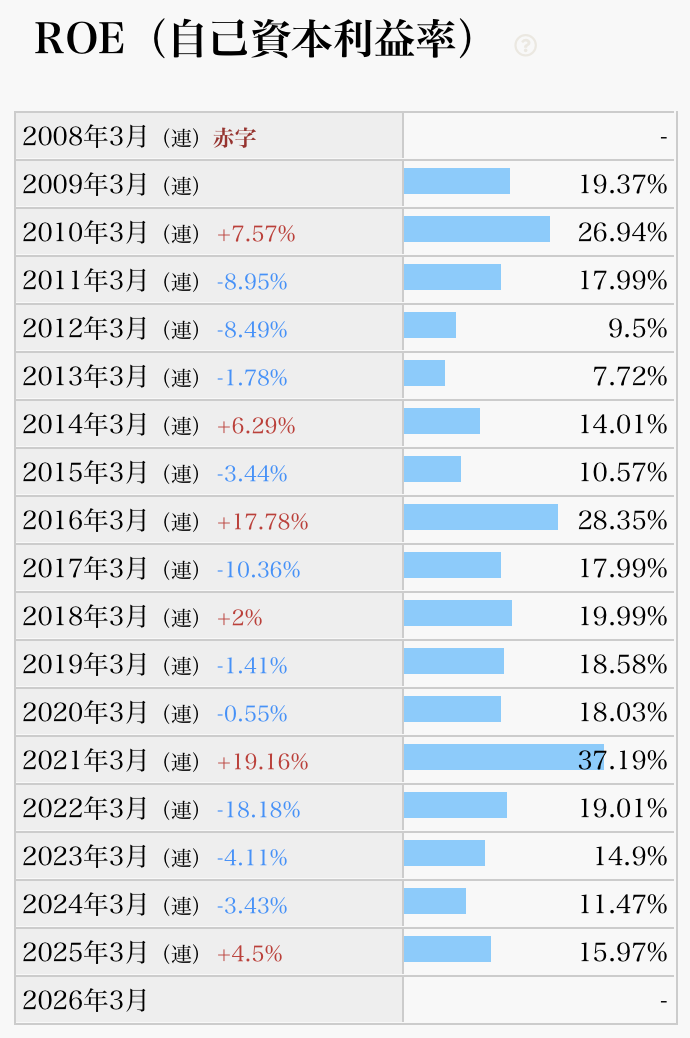

ROEは2008年を除けば一貫して高水準で、しっかり作り込まれている会社なのだなと感じます。

同社は、東京都・神奈川県を中心としたドミナント展開を行なっています。

ドミナント展開というのは「出店地域を絞る」ことですね。全国各地にバラバラに出展するんじゃなくて、一箇所に集中させるわけです。

もちろん、地域を絞ることでリスクが集中する可能性もあって、例えば、関東大震災みたいなことが起きると、同社にとっては大打撃でしょうね。

一方、地域を絞るおかげで得られるメリットもあって、例えば、広告宣伝費ですね。ローカルの広告を行うことで広告対効果を高めることができます。あとは物流費で、店舗を集中させることで物流費を抑えられます。

家電量販店は小売業で「薄利多売」なので、とにかくコストを抑える戦略が大事です。家電量販店に限らず、これは食品スーパーやドラッグストアにも言えることですね。

ドミナント戦略の良いところは、しっかりやっていれば、「店を出せば出すほど、時間と共にどんどん商圏が確立されて儲かるようになる」ということです。

もちろんライバルが入ってくるリスクはありますが、低コスト体質かつミチミチに出店していることで、ライバルを締め出しやすくなるわけですね。

ちょくちょくストックオプションを発行しているので10%くらい希薄化すると思いますが、それでも十分に割安だと思います。

こないだざっくり企業価値を計算してみたんですが、1株あたりの価値は7868円になりました。

4月からちょくちょく取り上げていますが、するすると株価が上がっていってしまいましたねw まあ、それでも今の株価は3340円なんで、上がっているとはいえ、まだ適正株価の半値以下です。

8/26時点の予想PERは8.0倍、予想ROEは19%です。8月以降、停滞が続いていますが、それでも日経平均と比べればPERは半分だし、ROEは平均の倍近いし、「安くて良い株だなあ」と思います。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント