日経平均4日ぶり反発

8/22、日経平均は4日ぶりに反発しました:

8/20のブログで、

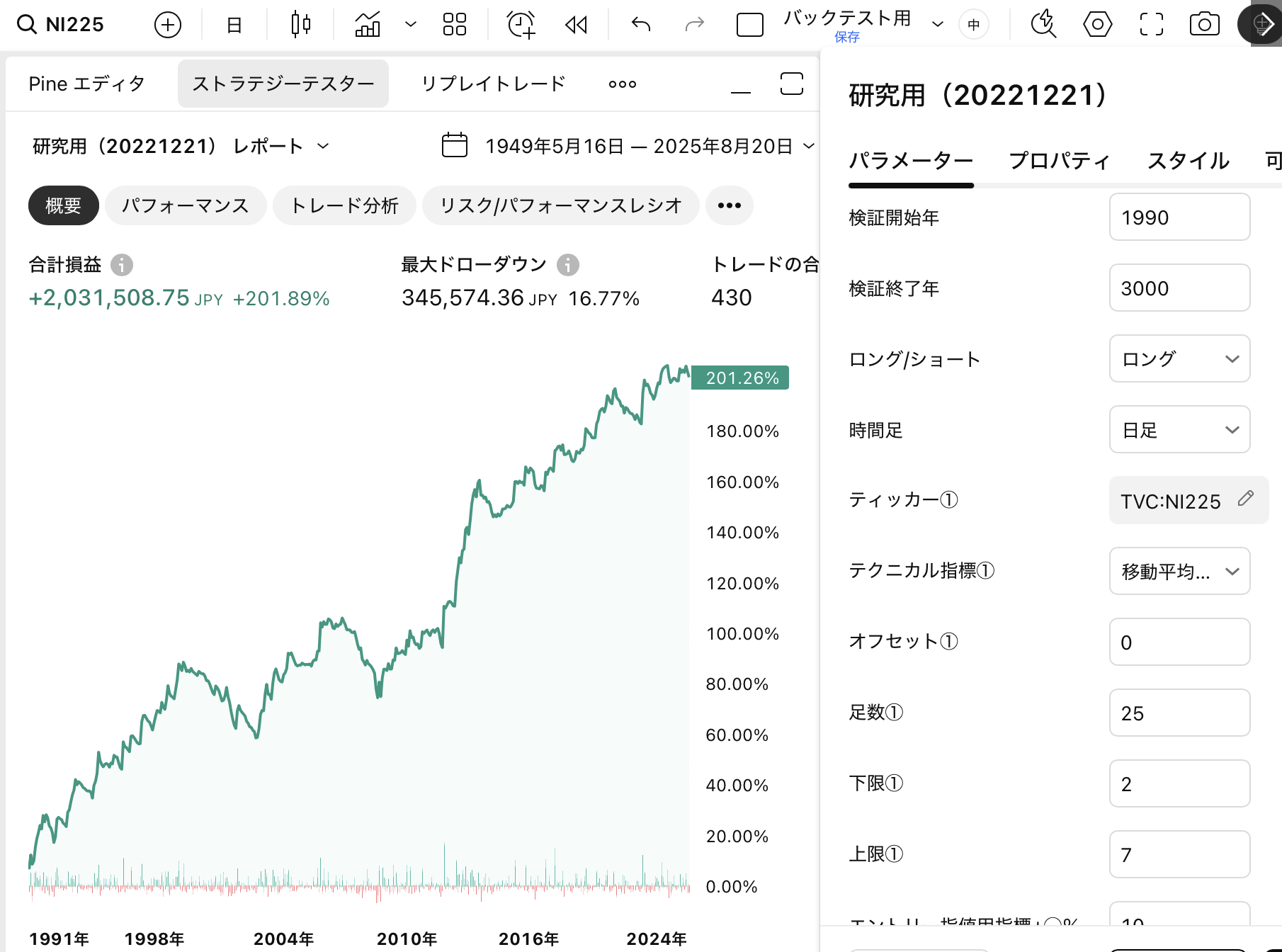

日経平均株価は25日平均をちょっとだけ上回っている間は底が固いんですが、ここを下回ってくると急に弱くなってくるんですよね。目安としては、25日平均から「+2%〜7%」が適温相場で、そこから崩れて「-3%〜+2%」となると急に弱くなる傾向があります。

と書きました。バックテスト結果がコチラ:

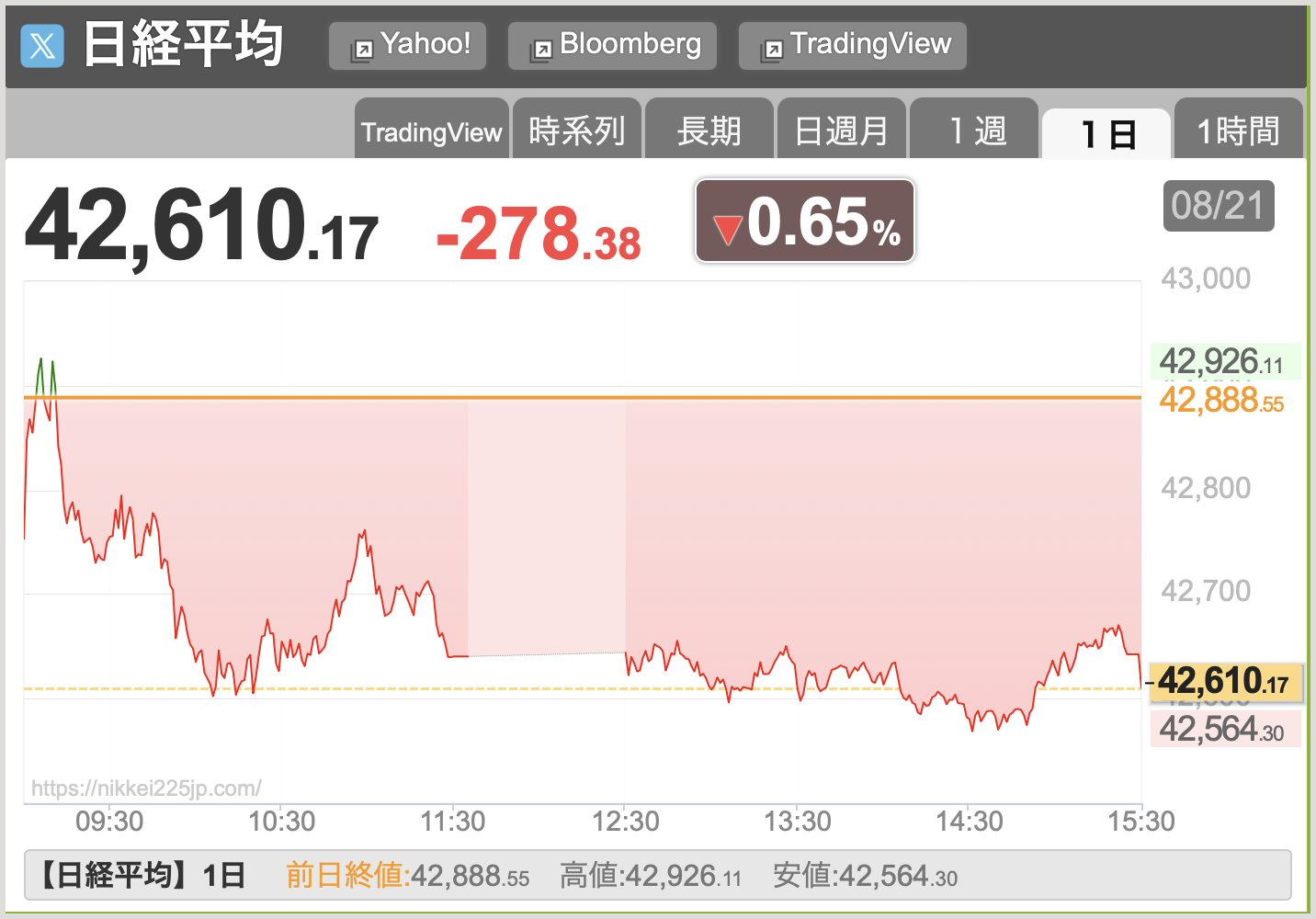

ヒヤヒヤしながら眺めていたのですが、株探を見る限り、なんとか今の所は持ち堪えています:

今週末はジャクソンホール会議ですね。ジャクソンホール会議といえば、2022年の利上げ株安があったときにショック安があったイベントです。

今回は株式市場が「利下げ」を期待していると思いますが、思ったようにいかないとビックリ下げがあるかもしれませんね。

海外投資家が復活🔥

投資家主体別売買動向の最新データが出てきました。8月に入ってから失速していた海外投資家が、再び日本株を爆買いしています。

海外投資家(プロ)が買い、事業法人が自社株買いし、個人投資家が売る、という構図ですね。

足元ではステーブルコイン関連銘柄も次々に急騰していますし、「お金、余ってんな〜」と思います。金融相場ですね。

ドル円は円安トレンドへ

またドル円が円安トレンドに戻ってきました:

円安は日本株には強気材料です。点灯していた売り信号の1つが消えて、ちょっと安心ですね。

一方、日本国債の長期金利は高止まりしています。

ビットコインも下落基調ですね。

米国株と日本株はバブルか?

5/16のブログで、「ゴールド(純金)はバブルだと思う」と書きました。

その時は、こんな感じで書きました:

これは、アメリカの貨幣供給量(M2)からゴールド価格($/oz)を割ったもののグラフです。仮にゴールドの価値が一定だとすると、貨幣供給量とゴールド価格は連動するはずです。完全に連動する場合、このグラフは横ばいになります。分子の貨幣供給量が増えるとグラフは上にいき、分母のゴールド価格が上がるとグラフは下にいきます。

じゃあ、現在位置はどこか?というと、6.76Bで、リーマン後に純金価格がピークになった2012年と同じくらいの水準です。これはつまり「貨幣供給量の増加ペースと比べて純金価格が急ピッチで上がっている」と言うことなので、バブルっぽさを感じますね💦 純金は「安全資産」と呼ばれていますが、バブルが弾けた時は半値くらいまで下がる可能性も当然あるので、気をつけないとですね👀

この話は「純金の流通量が変わらないなら、純金価格は貨幣供給量と連動して動く」という話を前提にしています。

この記事を書いてから、純金の上がり方も心なしかマイルドになってきた気がします笑

流通量が変わらないから価値が薄れない、という話なら、「それ以上のペースで価格が上がるのはバブルだよね」ということになります。

実際、ゴールドの長期リターンはほぼインフレと連動していますから、まあ当然ですよね。

引用元はジェレミー・シーゲル教授の本です。1802〜2012年の210年で、株式投資のインフレ調整後リターンは年6.6%、債券は年3.6%、純金は年0.7%、USドルは年-1.4%(インフレに負けている)です。

米国株(stocks)はPER15倍くらいの時期が長かったですし、この場合の益回りが6.5%です。名目リターンがインフレ+成長再投資+配当として、インフレ調整後の実質利回りが6〜7%は納得がいきます。

債券(bonds:長期国債、bills:短期国債)も上がった、というのは、実質金利がプラスだった期間が長かったということです。

このグラフを見ればわかるように、「株式と債券は、バブルにならず、十分なガバナンスがある限り投資対象として優れている」と分かります。

純金(gold)は、ほぼインフレと連動しています。一時的に上がることはあっても、結局は純金は「安定しているモノに過ぎない」ので、落ち着けば元通りです。

インフレよりも上がっているのは実質金利がプラスの債券と、インフレと連動して業績を伸ばしながら益回りを受け取れる株式くらいです。

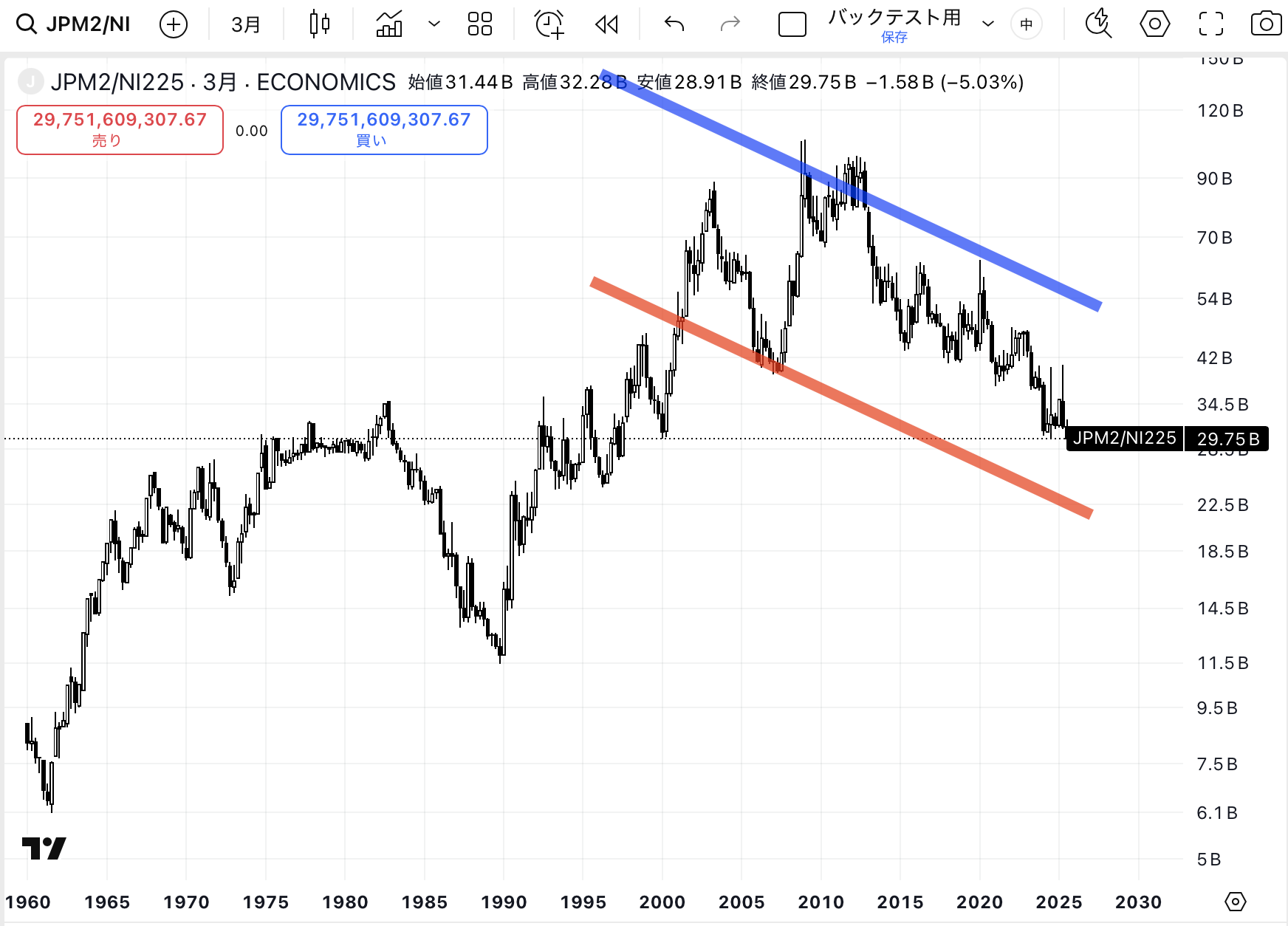

さて、ここで同じことを、米国株と日本株でもやってみます。まずは米国株です:

これは、アメリカのマネーサプライ(M2)からS&P500を割ったものです。

アメリカは1960〜1990年は「失われた30年」でした。

戦後、アメリカは世界最大の工業国・輸出国として繁栄しましたが、日本やドイツが復興したことで過剰生産が生じ、経済も長い間、低迷していました。

たびたび当ブログでは「不足はチャンス」と書いていますが、その逆「余剰はリスク」なんですよね。

トヨタ自動車など日本がグイグイ成長している間、アメリカからシェアを奪っていったわけです。これと同じことを、こないだまで中国にやられていたのが日本なわけですが…。

この間、S&P500は上がっていたんですが、ベトナム戦争・大規模な社会保障政策(グレート・ソサエティ)で財政悪化。オイルショックでエネルギー価格急騰。

大部分はインフレに吸収されていて、実質的には経済が停滞していたんですよね。

足元では、貨幣供給量の伸びに対して、S&P500がそれよりも早いペースで上がっているのが分かります。

ここからやっと脱却して、まあ、上場企業の場合はインフレよりも早いペースでお金を稼いで複利で成長しているので、当然といえば当然の動きです。

また、「自由に印刷できない=流通量が変わらない純金」と違って上場企業の株式流通量は年々減っています。投資家主体別売買動向からも分かるように、自社株買いしているからです。

だから貨幣供給量の上昇よりも早くS&P500指数は上昇するはずで、これはトマ・ピケティさんが提唱した(r>g)とも合致しますね。

ちなみに、「貨幣供給量÷S&P500」ではなく「消費者物価÷S&P500」で計算すると、もっと綺麗なチャートになりました:

「失われた30年」と書きましたが、この間は格差が広まるどころかむしろ狭まっていたので、景気が悪くなると格差が縮まる、ともいえますね。

これまでアメリカは「格差縮小の30年」と「格差拡大の40年」を経験してきた、ともいえます。

ここ40年ほど、アメリカでは投資によるリターンは、インフレ(平均的な賃金上昇ペース)よりも早いです。

とはいえ、足元のアメリカは格差が拡大し過ぎていう気もしていて、かつ、資本しじょうも加熱ぎみな気がします。経験的にみても、そろそろ「行って来い」のゾーンな気がするんですよね。

1960〜1990年のような「失われた30年」が来るとまでは思いませんが、だいぶ高い水準まで株が買われているので、水準訂正が入るとしばらく厳しい地合いになる気がします。

それこそ、AIブームなどのようなことが起きると業績のボラティリティも激しくなるはずで、経済変動が激しくなれば株も売られやすくなるんじゃないかと心配ですね。

次に日本株を見てみましょう:

日本は「失われた30年」どころか、「失われた50年」でしたね。

高度成長期でイケイケドンドンで成長していた時期もありましたが、大部分はインフレに吸収されていたので、実質的なリターンはマイナスだった、と言えるかもしれません。

さらに1990年以降はベルリンの壁崩壊とともに中国が台頭&バブル崩壊で「超絶モノあまり=デフレ」になり、さらに景気は悪くなりました。

長いこと景気が低迷していたおかげで、日本の経済格差はそんなに広がっておらず、先進国の中ではもっとも福祉が充実した国になっていますね。

しかし、ここ10年ほど経済成長の軌道に乗ってきたため、いよいよ日本でも格差拡大(r>g)が始まりそうです。

日本株でも、「貨幣供給量÷日経平均」ではなく「消費者物価÷日経平均」で計算すると、もっと綺麗なチャートになりました:

日本の場合は長らくデフレで苦しんできた反動でまだまだ消費者がインフレに適応できておらず、株価も安く放置されている気がします。

日本人が本腰を入れてインフレに対策を初めて、投資が馴染み深いものになり、上場企業を監視する目が厳しくなっていけば、まだまだ日本株には上昇余地があると思います。

短期的には過熱感

ただ、足元の経験上では「ちょっと高い」気もしています。僕の想定レンジだと「PER17倍」や「PBR1.6倍」がピークなんですよね。

8/12のブログでも

42000円を突破してグイグイ上がっていく可能性もありますが、ここから先は「行って来い」になりやすいゾーンなので、安易な追加購入は控えた方が良い気がしています👀

と書きましたが、短期的にはピークな気がしていて、中原は高所恐怖症になっております💦

いまが「ボーナス期」の銘柄

いよいよ日本もインフレ時代に突入しましたが、こんな状況だからこそ「大儲けできそうな」会社があります。

それが、ディフェンシブな産業です。食品会社とか、その卸売や小売、物流などを担っている会社です。なぜか?というと、ディフェンシブな産業は借金しやすいからです。

インフレ期は「借り得」になりやすいんですよね。日本は物価が上がっている割に、まだまだ金利は低水準です。だから、借金できる会社はめちゃくちゃ得です。

金利はインフレが吸収してくれるし、しかもディフェンシブ=基幹産業ともなれば、低い金利でお金を借りられるし、投資家としても安心してお金を委ねることができます。

足元の日本株市場は「成長」を重視し過ぎている気がしていて、地味で、守りに固い、たっぷり借金して「借り得」で伸びている会社を過小評価している傾向があります。

その点、2024年問題で人手不足が深刻な「トラック運送業」なんかは理想的なセクターな気がしていて、

- 生活に必要な業界だから手堅い

- 低金利でお金を借りられる

- 人手不足だから業績も伸びる

という3拍子が揃っていて、なのに、かなり過小評価されていると思うんですよね。

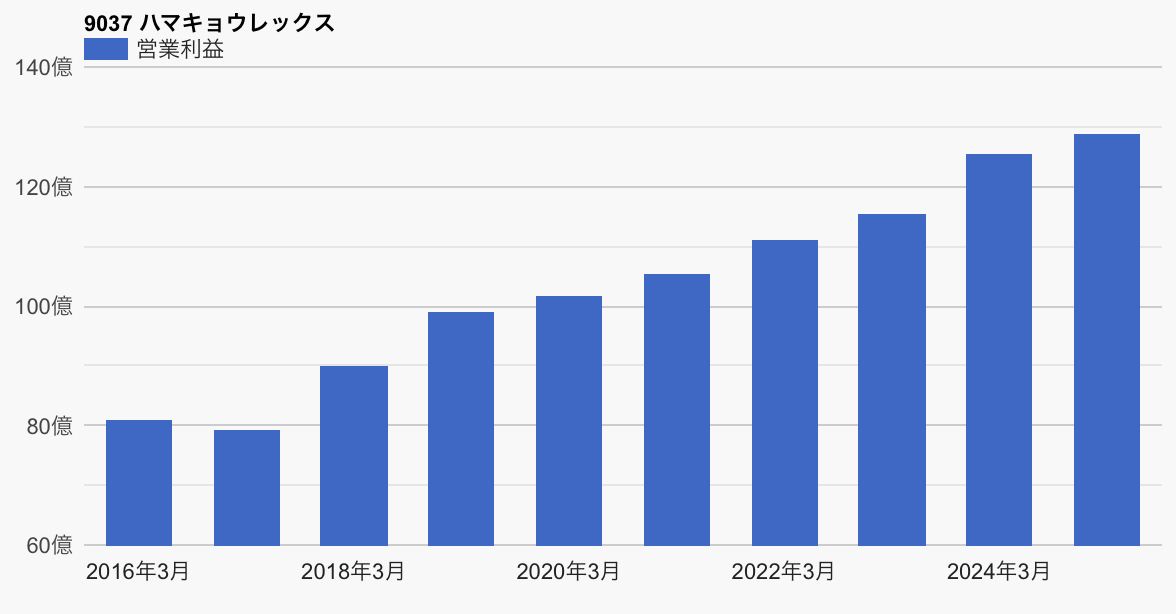

ハマキョウレックス(9037)には引き続き注目しています。ハマキョウレックスは3PLの大手です。

3PLというのは3rd Party Logisticsのことです。荷主企業に代わって、物流戦略の企画立案から実行までを包括的に受託するサービスのことです。

ハマキョウレックスは3PL物流センター運営およびトラック輸送を主力とする物流企業で、アパレル、医療機器、EC、食品など多岐にわたる業界に対応しています。

設立は1971年、静岡・浜松に本社があります。

見ればわかるように、業績も株価も上昇トレンドです。優良企業で、これからも安定成長するだろうと期待しています。

足元では運送業界は料金適正化や法改正による追い風が吹いています。

「2024年問題」では、タダでさえ人手が足りていないトラック運送業者に「残業すんな!」となりました。

さらに、2025年4月に施行される「物流効率化法(物資流通効率化促進法)」や改正貨物自動車運送事業法によって、物流業界全体で積載効率の向上や荷待ち時間の削減、下請けの透明化や安全管理の強化が義務付けられます。

つまり「残業すんな!」「安請け合いもすんな!」ということで、めちゃくちゃ人手が足りなくなりそうですね。

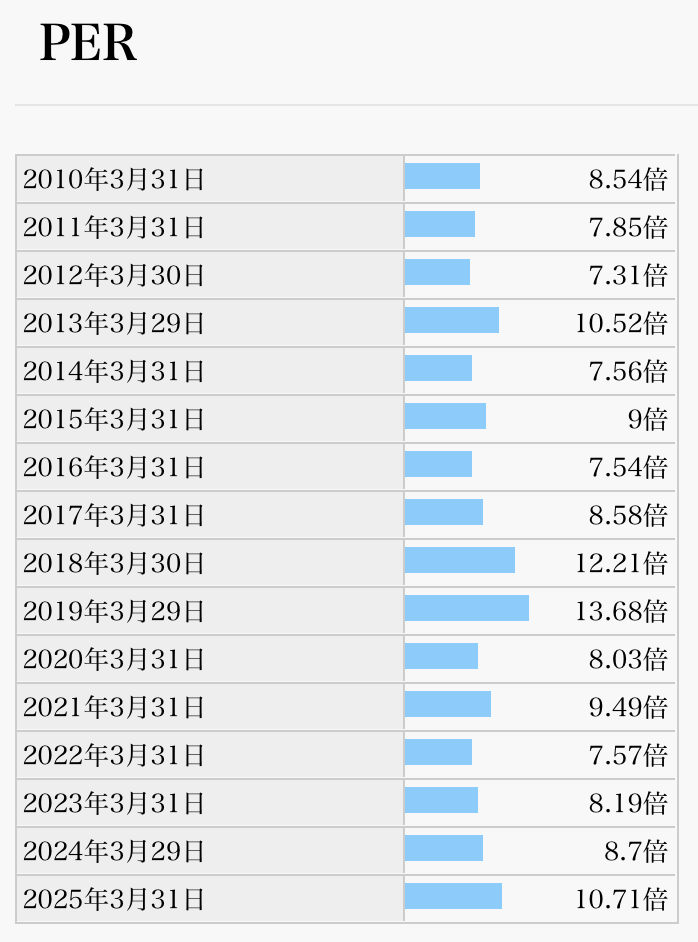

過去10年ほどの推移を見ると、予想PERが8〜14倍くらいの範囲で上がったり下がったりしています。

8/22の予想PERは11.9倍で、レンジの真ん中よりちょい高いくらいですね。それでも日経平均の予想PERより安いし、足元の決算も良かったので、お買い得だと思っています。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント