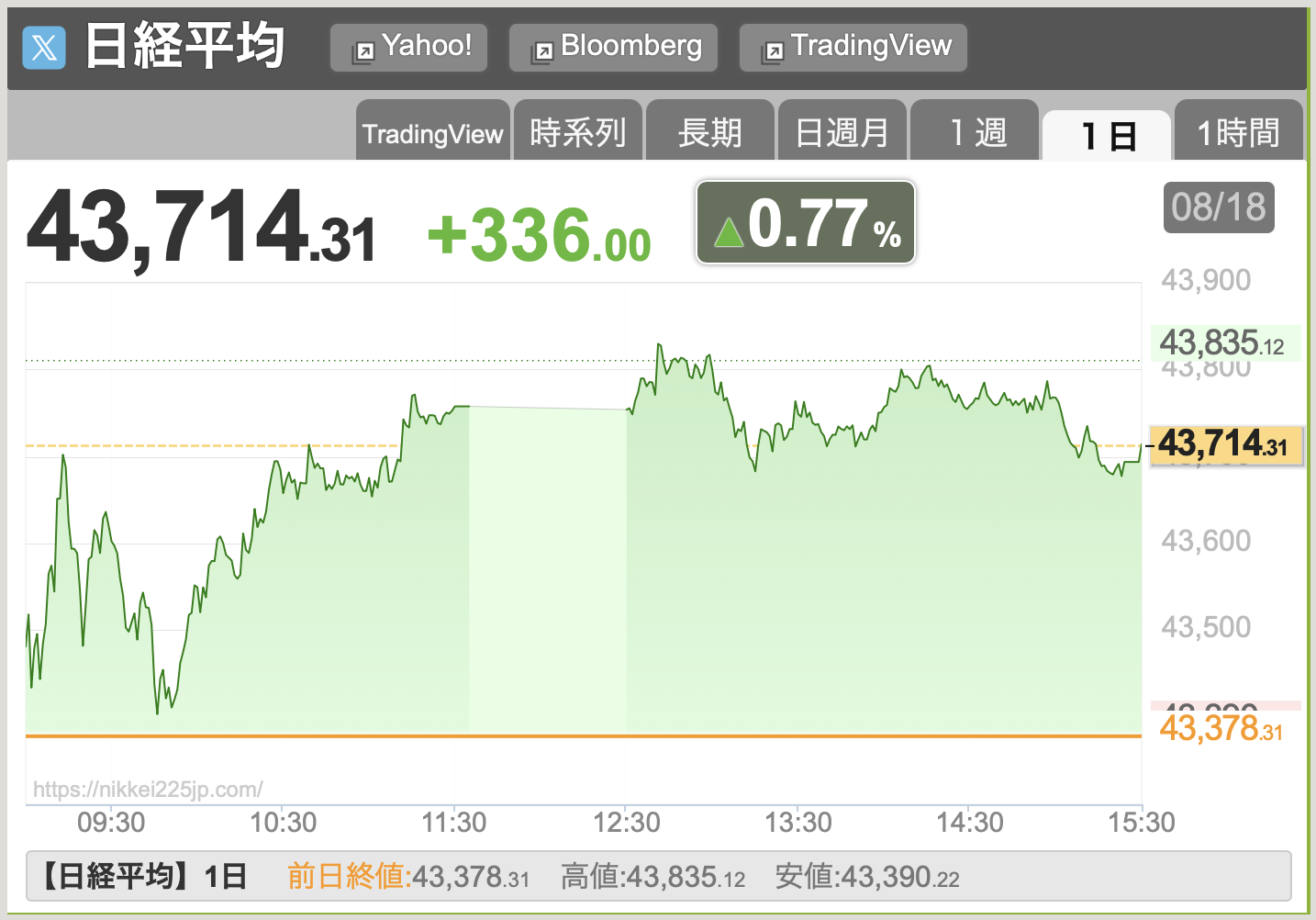

日経平均が新高値🔥

8/18、ふたたび日経平均株価が新高値を更新しました🔥

日本経済新聞は「PBR1.6倍」の壁に迫る、と報道していますね。日経平均株価のPBRは1.6倍がピークになることが多いんだそうです。

試しに調べてみると、確かにそんな傾向がありました。

PBRと言うのは「gあたり単価」みたいなもんですね。日本企業が持っている帳簿上の1円に対して、株式市場がいくらと評価しているか?を表す指標です。

過去の経験上、日経平均の加重平均PBRは1.6倍がピークになることが多く、それ以上は割高だと認識されてきました。

「今回もいつも通りになってしまうのか?」

「それとも今回は違うニューノーマルが訪れるのか?」

が気になるところですね。今回は、ここのところを考えてみましょうか。

適正株価が上がるシナリオ

当ブログでもたびたび指摘してきましたが、ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

2025年8月時点の筆者の想定レンジは33000〜42000円です。8/18時点、日経終値は43714円です。

想定レンジは33000〜42000円なので、現在の水準は「上限を突破」していて天井サインです⚠️

「別に日本株の評価が変わるようなイベントは何も起きていない」と考えるのであれば、今の株価は高すぎる水準です。

資産あたりの生産性が変わらない場合はこの天井を超えるのは難しいでしょうが、帳簿に乗らないような無形資産が増えてきて持続可能なROEが上がってくると、PBRやPERが上限突破して上がる余地はありそうです。

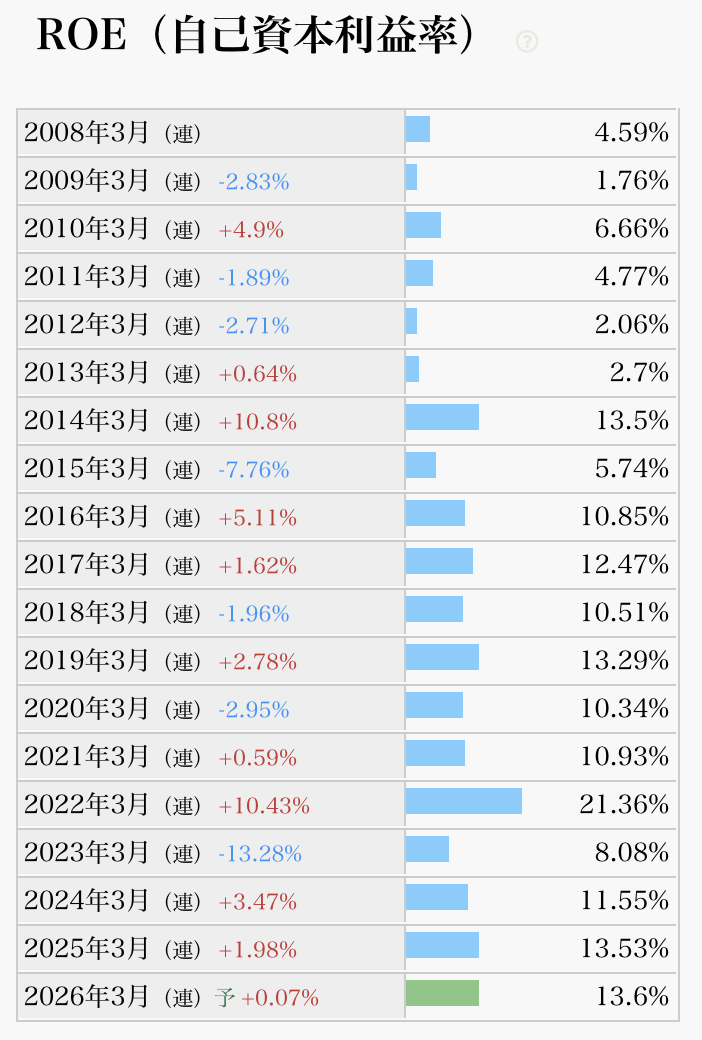

ROEと言うのは「株主資本利益率(Return on Equity)」のことで、僕ら投資家でいう利回りです。

ROEは8%がボーダーと言われていて、このボーダーを超えない会社は「上場企業として失格」と言われます。ちなみに、日本の上場企業のROEの中央値が8%くらいで、半分が失格ということですねw

どうしてROEが低いのか?というと、これにもいろいろな理由があって、大きなところとしては

- ビジネスモデルが非効率

- 競争戦略が甘っちょろい

- 休眠した資産が多すぎる

などがあると思います。

1つ目の「ビジネスモデルが非効率」というのは論外で、効率が悪いから稼げない。稼げないから株主に報いることができない、というやつです。

長年ずーっとROEが低いままの会社が良い例ですが、そういう会社が結構日本には上場しています。

理屈で考えれば「どう考えても効率が悪い」会社でも、株主優待とかポエマーな社長とかがいると、それがまかり通ってしまうことがあるんですよね。もったいなーと思います。

「ビジネスモデルが非効率」というのは救えない問題で、そもそもビジネスを作り込むのには何年も時間がかかります。

それが「非効率」となると、もう投資対象としての魅力は平均以下になってしまうんで、万年割安株になるか、一時的に人気になっても、どこかでズドンと崩れる日が来ると思います。

ここのところは「効率の悪い会社に退場してもらう」しかないよな〜と思っていて、MBOなりしてもらって、市場から退出してもらわないことには、市場全体のROEは引き上がらないと思います。一朝一夕にはいきませんね。

2つ目が「競争戦略が甘っちょろい」ことで、最初は効率が良かった会社でも、海外企業などに追い上げられて儲からなくなってしまう会社がありますね。

いわゆる「過当競争に陥ってしまった産業」がこれで、少し前までだったら鉄鋼とか、今だったら液晶パネルとか、EVとか、太陽光パネルなどが当てはまるかと思います。

ビジネスは「棲み分け」がめっちゃ大事で、同じことをする人が増えれば増えるほど競争が激しくなって儲からなくなっていくんですよね。

つまり「競争とは無縁な存在になる」ことが大事なんですが、この基本をわかっていない上場企業の社長さんって、案外いるみたいなんですよ。

言っちゃ悪いですが、競争したがる社長さんは、センスのない僕からみても「センスがない」んで、差別化したり、ニッチ化したりして、うまく棲み分けなきゃいかんと思いますね。

言い換えると「比較対象がある」会社ほど悪いサインで、お客さんから見れば替えが効いて業績が伸びないし、株主から見ても別の投資先で替えが効くなら株価も上がらないでしょうね。

逆に、〇〇と言ったらコレ!みたいな強力なポジションがあると強いですが、そういう会社はなかなかないですよね。

自由に競争できる社会だからこそ、競争から離れるのは難しいですよね。これも一朝一夕にできることではないと思うし、ここ最近、急に日本が変わってきた!という話でもないと思うので、足元の株高とは関係なさそう。

競争戦略がうまい会社は、結局はROEも上がるし、ビジネスモデルも改善されると思うんで、1つ目とも重複しますね。1つ目の線が薄いなら、2つ目の線も薄い気がしますね。

仮にそういう会社が出てくれば日経平均の構成銘柄として台頭してくるはずですね。アメリカのMAG 7みたいな感じで、JAPANESE MAG 7みたいなのが出てくれば、まあ分かります。(そんな会社あるかな?😅)

3つ目の「休眠した資産が多すぎる」というのは、お金を持っているけど使っていない、というやつです。

これに関しては、上場企業は少しずつ改善してきているな、と思います。成長できない会社が配当性向を上げる、という話も増えてきましたし、自社株買いをしている会社も増えてきましたね。

足元の株高を説明できる要因として、もっともデカいのはこれな気がしています。ここで、投資家主体別の売買動向を見てみましょう。

それぞれの内訳を説明すると:

個人

日本の個人投資家の現物・信用取引。短期売買も多いが、逆張り傾向が強い(下がると買い、上がると売る)。

証券会社(自己)

証券会社の自己売買部門。裁定取引やヘッジ取引が多く、必ずしも相場観で売買しているわけではない。

投資信託

公募投信や私募投信が株式を売買した分。積立NISAやインデックスファンドの資金流入があると、ここがプラスになる。

事業法人

上場企業などが自社株買いしたり、持ち合い株を売却したりした分。特に自社株買いは需給に大きな影響を与える。

海外投資家

欧米・アジアなど海外勢。日本市場では最も売買シェアが大きく、相場を動かす主役。短期筋も長期運用も混ざるが、トレンドフォロー型が多い。海外投資家が大きく買い越すと、相場が上がりやすい。

信託銀行

年金資金(GPIFなど)の運用や、政府・日銀ETF買いの執行を担っていることが多い。長期資金の動きが見える。

銀行・保険

銀行・生損保の株式売買。かつては持ち合い解消で売り越し基調だったが、最近は保有を絞っている。

と、こんな感じで僕は読んでいます。ここでみてほしいのが「事業法人」の項目で、ここだけずーっと買い越ししているんですよね。多分、自社株買いだと思います。

もともと商品力のある会社だけど、ファイナンスがだらしなくて手元資金をだぶつかせていた日本企業は結構あると思っていて、そういう会社がファイナンスにも力を入れるようになったのは良い動きだと思います。

自社株買いによって資金効率が上がって、ROEが上がるから水準訂正が進んで、需給的にも株を買うから株価を押し上げて・・・という話なら、しっくりきますね。

経験上、ROEが1%引き上がると、PBRの適正値は0.25倍くらい上がるみたいです。PBRとPERの適正レンジが引き上がってもおかしくない気がしますね。

まあ、そうは言っても、ROEを8%から9%へ1%引き上げるためには、収益性を1割近く引き上げるか、投下資本を1割近く減らすか、そのどちらかが必要になるので、劇的に変化する可能性は低いと思います。

2024年度の自社株買いの総額は16兆円だったそうです。対して、東証プライムに全上場銘柄の時価総額はTOPIXの時価総額は約1070兆円ですから、およそ1.5%に相当します。

上場企業全部が「発行済み株式の10%を自社株買いします!」みたいな話をすれば別ですが、そんなデカい規模でもなく、「じわじわ効いてくる材料」程度の話な気もしますね。

インフレ警戒説

「インフレを警戒して株価が上がっているのでは?」という説も見かけました。

確かに、インフレになると業績も伸びますから、株価にもポジティブな影響がありそうですね。名目上のリスクプレミアムも広がりますし。

インフレ2%、TOPIXの益回りが6%となれば、実質的な投資リターンは8%(益回り6%+インフレによる業績成長年率2%)になりますからね。

自社株買いとインフレ。この2つが複合して株価が上がっている、というのが、現時点での僕の理解です。

言い換えると、「自社株買いなし!インフレによる業績拡大なし!」みたいな銘柄には全く恩恵がないわけで、全部が上がっているというより、まだら模様な気がしますね。

それにしても、そろそろ過熱気味だと思うので、9月とかに調整が入る気がしますが・・・。

気になる不安材料

足元で、いくつか気になる不安材料があります。

1つ目が日本の長期金利の上昇。日本株は長期金利が上がると株安になる傾向があります。

2つ目は円高。指数に組み込まれる銘柄はどちらかというと円安メリットなので、円高になると株安になる傾向があります。

3つ目はビットコインの下落。厳密にはビットコインと株価は無関係ですが、ビットコインは株価に先行して動くことが多いです。リスクに最も敏感な資産、という印象があります。

やっぱり、日本株は「そろそろ天井が近いんじゃないかな」と思います。

いま注目している株

リスクに強い会社はどこだ?ということで、注目している銘柄を2つピックアップします。

1つ目がG-7ホールディングスです。

「オートバックス」や「業務スーパー」のフランチャイズが中核の会社です。

オートバックスについては微妙じゃないかと思っていたんですが、売上構成比を見ると半分が業務スーパーなんですね。

業務スーパーといえば神戸物産で、冷蔵庫1つさえめちゃくちゃこだわる会社なんで、ここのフランチャイジーなら手堅く成長するだろうなと思います。

予想PERは10.5倍で、指数と比べても安い。予想ROEは17%と効率が良いです。足元の業績の進捗がビミョーですが、リスクの低さと株価の安さはピカイチだと思うんですよね。

ディフェンシブな株は適正株価も高いんで、手堅いビジネスをやっている割には、お買い得じゃないかと思います。

先日、試しに同社の1株価値を計算したところ、「1株価値=3611円」でした。今の株価が1364円なので、それと比べたらお買い得だと思いますw

2つ目が森永製菓です。

森永はアイスが強いです。夏といえばアイスですよね。うちの家族はみんな同社のチョコモナカジャンボが大好きです。夏も暑いし、また買いたいです。

通常、アイスは繁忙期の2〜3ヶ月前から大量生産して保存しておくのだそうですが、チョコモナカジャンボは「製造から5日以内の工場出荷」を目標にしているんだそうです。

出来立ての方が美味しいから、リードタイムを短縮することで鮮度の高いアイスを提供してくれるってことですね。実際、パリパリサクサクで美味しいです。

先日、試しに同社の1株価値を計算したところ、「1株価値=4233円」でした。今の株価が2634円なので、それと比べたらお買い得だと思いますw

足元の決算も好調だし、9月に優待の権利確定があるんで、それまで株価が底堅くなる気がしています👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。okuhou これからも有益な情報をお届けします。

コメント