日経平均が反落

7/25、日経平均が反落しました:

ちょうど昨日のブログで

日経平均に天井サイン⚠️

目下の天井メドは42000円で、足元の相場上昇は「スピード違反」にも見えます。

一時的に上がることはあるかもですが、ここから先は「チキンレース」っぽさを感じる水準なので強く警戒しています。

と書きましたが、当たりましたね。

相互関税が15%へ引き下げられたことで大幅高が続いていましたが、そろそろ楽観ムードも落ち着いてきました。

関税引き下げの恩恵が限定的だった半導体セクターは停滞していましたが、そろそろ資金が流入してくるんじゃないかと期待しています。

来週からは決算シーズンも始まりますので、決算を織り込みに行く時期に入ります。

足元ではGoogleやSK Hynixが好決算を発表しています。AI需要は旺盛なので、しばらくAI関連銘柄は強いと思います。

一方、テック・AI関連以外は予想より厳しい内容になる可能性があり、銘柄選びの巧拙が現れる時期だと思います。

具体的には関税が織り込まれる自動車や鉄鋼、AIとは関係ない産業機械メーカーなどは悪影響がありそうです。

またインバウンドによる「モノ消費」も冷え込んできているので、これまで恩恵を受けてきた会社はちょっと注意が必要かもしれません👀

国債金利が急騰中

決算シーズンを尻目に、日本の国債金利がここ最近、急速に上昇しています。

日本国債は「安全資産」と呼ばれます。国が借金を踏み倒すリスクは低いからです。しかし、この「安全資産」が足元では売られています。

日本国債が売られる背景には、財政懸念の高まりや、保険会社など国内需要の縮小、などがあります。

金利上昇が始まったのは2022年あたりですが、2024年から新NISAが始まったことで、保険料を払う代わりにNISAで積立投資!みたいな動きが広まってそうなので、影響ありそうですね。

国債金利が上昇すると、企業が資金調達を行う際のコストが増えるので、経済にはネガティブです。

また、国債の金利が上昇すると、名目金利と投資利回りの差が減るので、投資の旨みが相対的に薄れます。

経済にネガティブで、投資の旨みが薄れるわけなので、株価にも下落圧力です。

実際、10年金利が上がると日経平均株価も下がる傾向があります。

これは、日本国債の10年金利が75日平均を上回ったときにだけ日経平均株価を買った時のバックテスト結果です。

見ればわかるように、10年金利が上がっている局面では、日経平均株価が下がっていて、強い売り信号だと読み取れます。

日経平均に「天井シグナル」?

さらに重要なのが、過去の経験則から、現在の日経平均が天井に近づいている可能性があることです。

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年7月時点の筆者の想定レンジは33000〜42000円です。

7/25時点、日経終値は41456円です。ちょうど想定レンジの「ほぼ上限」くらいです。

かなり高いところまで上がってきたので、レバレッジ引き下げ・現金比率向上、高PER銘柄や景気敏感株からディフェンシブ銘柄へシフト、といった安全重視のポートフォリオを組みたいところです。

個別株が上がらない

トランプ関税が引き下げられて指数があげあげですが、それと比べると、個別株投資の成績はさえません。

毎週木曜日21時のYouTubeでのライブ配信でも「こんなに日経平均が上がったのに、持ち株が全然上がらない!」というコメントが結構ありました。

筆者の経験上、指数は「個別株よりも先に動く」傾向があるんで、こういうときは慌てず、じっくりホールドしておくのが良い気がしています。

安くて良い株を持っていればそのうち上がるでしょうし、実際、指数が上がってしばらくしてから個別株が上がることは珍しくないです。

特に上がる傾向が強いのが「出遅れ株」で、こういうときは「先行株を一部利益確定して、出遅れ株を買い増す」という取引がうまく行きやすいかと思います。

来週からの決算シーズンでコケそうな銘柄は別として、問題ない株だったら買い増ししておいても良いんじゃないかと思います。

いま気になる株

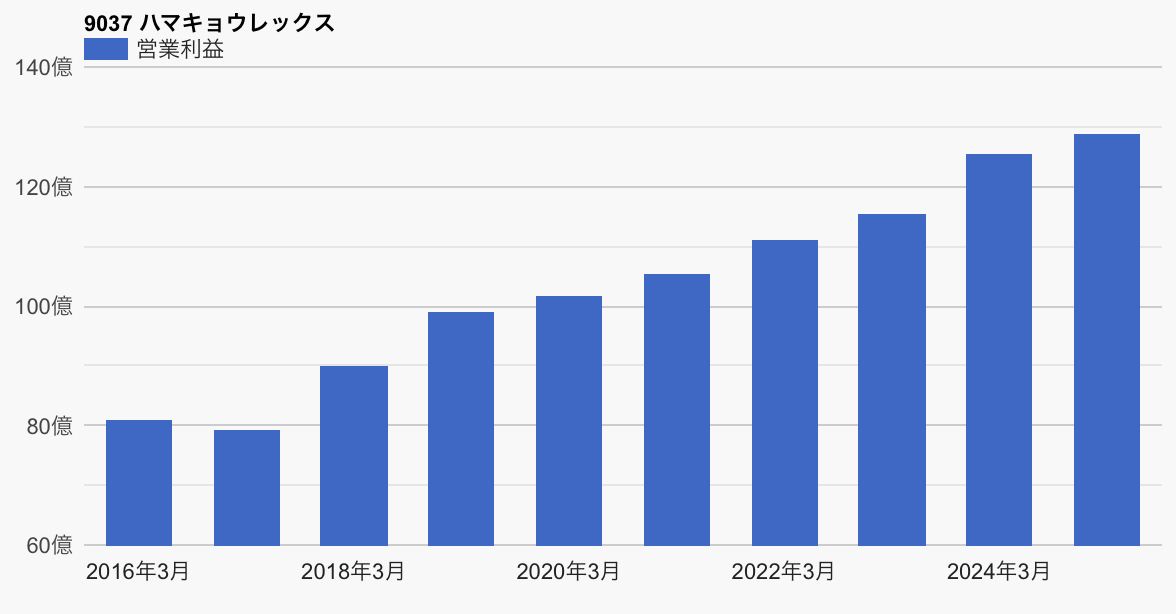

決算シーズンで好調だと思う銘柄として、ハマキョウレックス(9037)を取り上げます。

前に作った、「中原指数」の組み入れ銘柄でもありますね。

ハマキョウレックスは3PLの大手です。3PLというのは3rd Party Logisticsのことです。

そういえば、前に「明豊ファシリティワークス(1717)」というコンストラクションマネジメント会社を取り上げたことがありますね。

コンストラクションマネジメントというのは「建物を建てたい人に寄り添う建設のプロ」のことでです。

建設会社と依頼主の間に立って、依頼主に寄り添いながら、プロジェクトを予算内に納めたり、工期を遅らせないようにサポートしてくれる会社です。

ちょくちょく当ブログでも取り上げている銘柄ですが、安定・着実に業績を伸ばしています。

3PLはこれの「物流版」で、荷主企業に代わって、物流戦略の企画立案から実行までを包括的に受託するサービスのことです。

ハマキョウレックスは3PL物流センター運営およびトラック輸送を主力とする物流企業で、アパレル、医療機器、EC、食品など多岐にわたる業界に対応しています。

設立は1971年、静岡・浜松に本社があります。

見ればわかるように、業績も株価も上昇トレンドです。優良企業で、これからも安定成長するだろうと期待しています。

同社は販管費率が同業他社と比べると低いようで、コスト優位により高い収益を維持しているようです。

また、低迷している中小物流業者を買収してテコ入れすることで高収益化していて、これはJMホールディングスや神戸物産のように「ビジネスの基本がわかっている会社」にしかできないことなので、これもプラス材料だと思います。

また、足元では運送業界は料金適正化や法改正による追い風が吹いています。

具体的には、2025年4月に施行される「物流効率化法(物資流通効率化促進法)」や改正貨物自動車運送事業法によって、物流業界全体で積載効率の向上や荷待ち時間の削減、下請けの透明化や安全管理の強化が義務付けられます。

こうした新法への対応には高い管理能力やシステム整備が求められ、多くの中小物流業者にとっては負担となります。

ハマキョウレックスは、もともと3PL業界において積載率向上や荷待ち削減に向けた効率的な管理体制を築いているため、これらの法改正を追い風として活かせる立場にあります。

同社は実運送体制管理簿などの透明化対応も早期に整備できる見込みで、競合と比較しても対応の遅れがなく、むしろ競争優位性をさらに高めるチャンスだと思います。

業界環境が変化することで、ダメな会社にとってはピンチでも、同社のような優良企業にとってはチャンスになると思います。決算も良いんじゃないかと期待しています👀

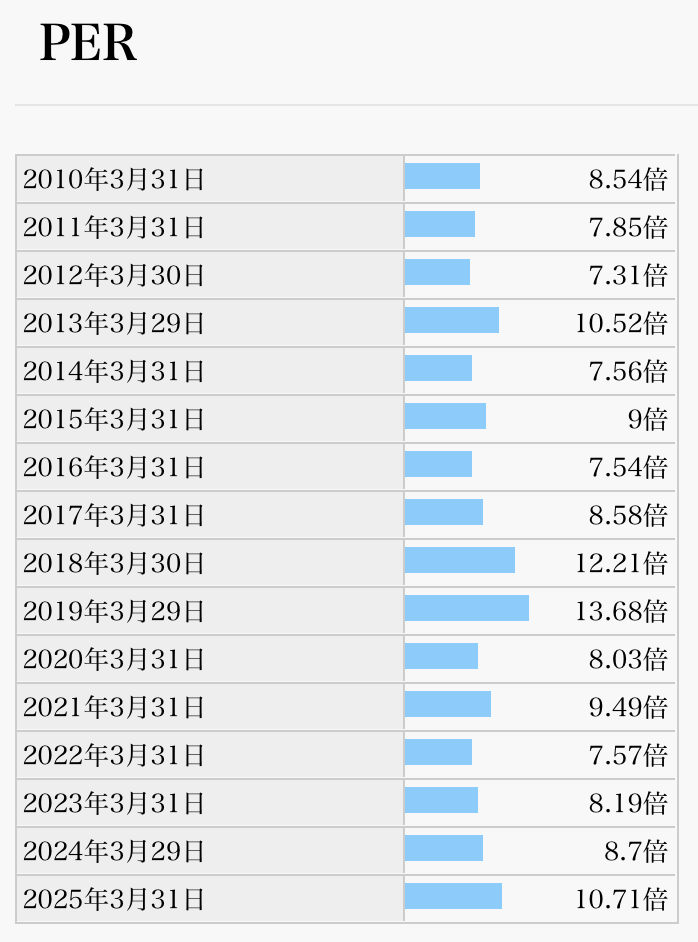

過去10年ほどの推移を見ると、予想PERが8〜14倍くらいの範囲で上がったり下がったりしています。

7/25の予想PERは11.3倍で、ちょうどレンジの真ん中くらいですね。それでも日経平均の予想PERより安いし、多分、次の決算も良い内容だと思うので、上に跳ねるんじゃないかと期待しています。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント