日経下落のトリガー⚠️

7/9、日経平均は前日比+132円となりました:

ETFの分配金売りもそよ風ていどで、それよりも円安を追い風にかなり底が固いです:

前にもチラッと書きましたが、「今年は夏枯れ相場が来ないかも?」という話をします。前にオフ会でこの話題が出てきて、なるほどなーと思いました👀

その方によれば、「夏枯れ相場の原因は円高だから、円高にさえならなければ指数が下がることはないんじゃないか?」というものでした。

そこでちょっと調べてみると、確かに夏枯れ相場は「円高のインパクトも大きそうだな」と感じました。

YouTube動画ではグラフを描いて、日本株は「1月に下がり、2〜6月に上がり、7〜8月に下がり、9〜12月に上がる、というサイクルを繰り返してきた」と説明しています。

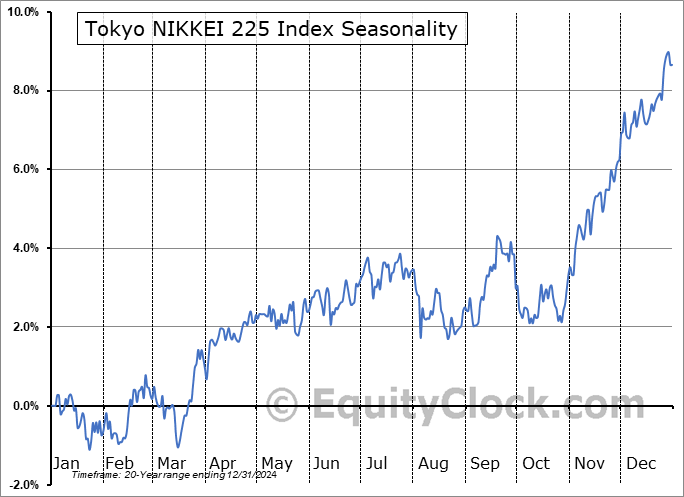

以下、Equity Clockから引っ張ってきたチャートです。

これは日経平均株価の季節性(Seasonality)をまとめたチャートで、大体説明通りのチャートになっていることがお分かりいただけるかと思います。

ただ、このチャートはおそらく「ドル建て」なので、僕らがイメージしているチャートとはちょっと違うかと思います。

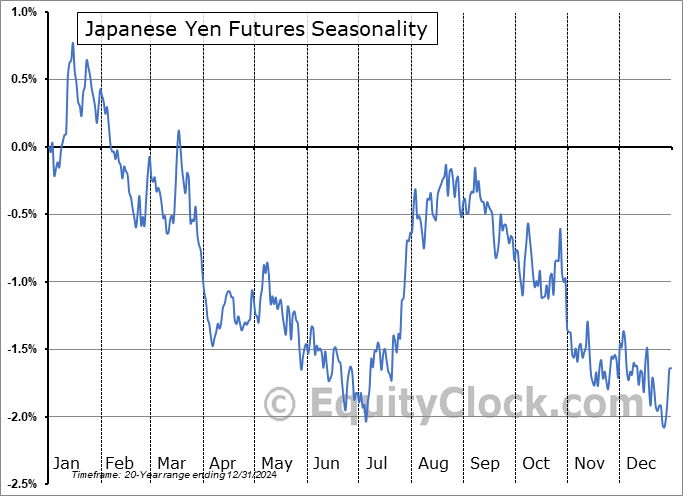

だから合わせて「円」のチャートも見る必要があります。以下のチャートをご覧ください:

これは円の強さをまとめたグラフです。グラフが上がる時期が「円高」で、下がる時期が「円安」です。ざっとチャートをみると、7〜8月は、やけに円高傾向があることが読み取れます。

はっきりとした理由はよく分からんのですが、よく言われるのは「8月は円高=日本の投資家が保有する米国債の利子を受け取り、それを円に換える動きが強まるからでは」という説ですね。

実際には8月の受け取りに備えて、1ヶ月くらい前からドル売り・円買いが膨らみやすく、それが円高につながるんじゃないか、と思われます。

円高は輸出企業にとっては「売り信号」ですから、確かにありそうな話です。

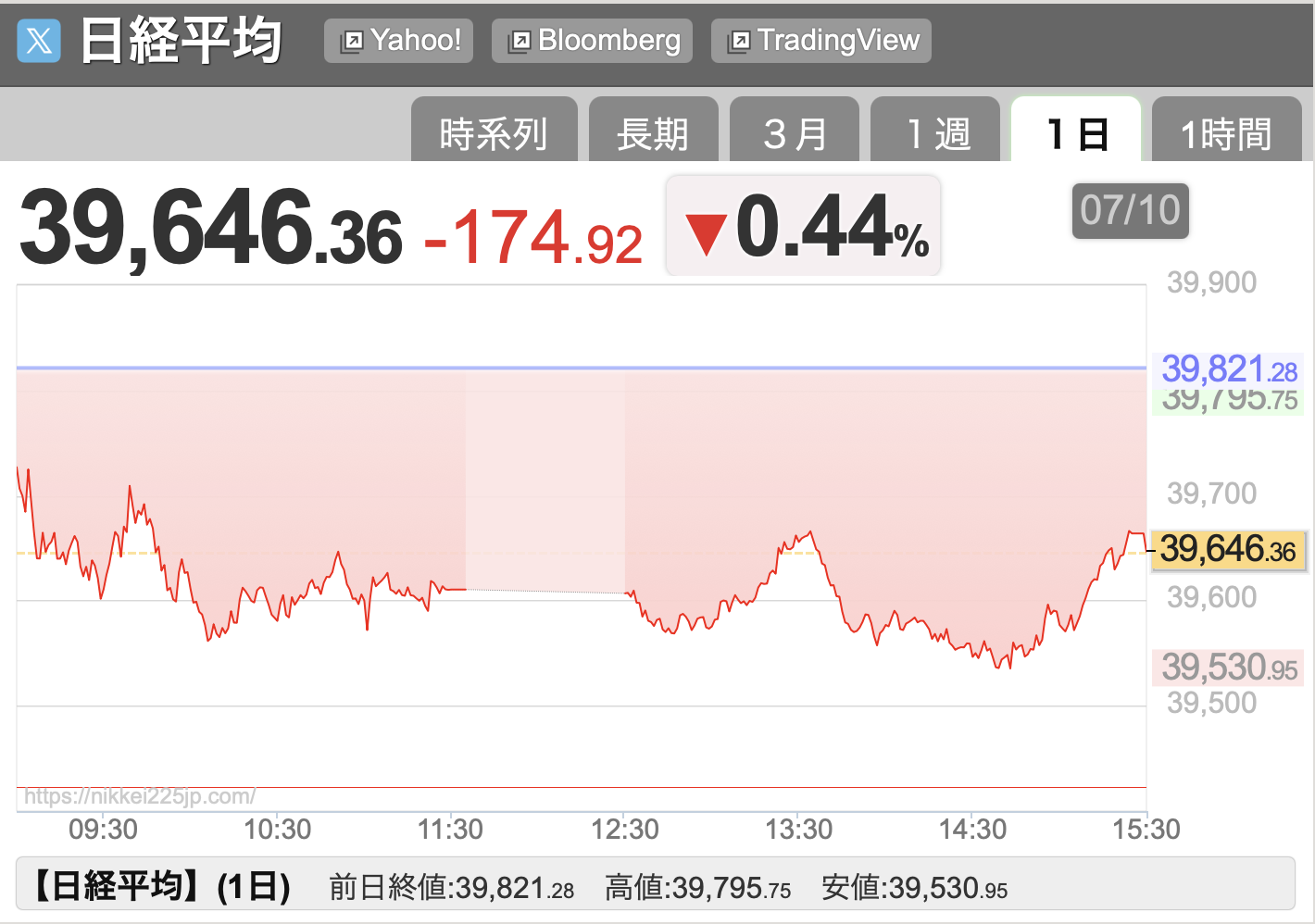

じゃあ、今は円高なのか?というと、ちっともそんなことは起きていません:

思えば、去年の日銀ショックの時にも、相場が急落する前から円高が進んでいました。足元ではそんな動きは見られず、むしろ円安トレンドです

円安のトレンドが止まらないことには、日経平均は崩れにくいかもしれません。じゃあ、円安トレンドが崩れるとして、きっかけは何があるか?というと

- 円高誘導

- 日銀の利上げ

- アメリカの利下げ

あたりが思い浮かびます。1つずつ考えていきます。

(1)今のドル円は146〜147円で、円高誘導するほどでもないな、と言うので考えにくい。

(2)日銀は利上げを急いでおらず、夏の間は保留が続く公算。これもない。

(3)夏のFOMCも利下げは9月以降という見方が強く、これもなさそう。

もろもろ踏まえると、少なくとも今年の夏は「円高→株安」という動きはあまりなさそうかな、と思いました。

となると例年、夏枯れで大きく下がる株はそんなに下がらず、夏枯れ相場に強い銘柄(=円高メリット)も、そこまで上がらないかもな、と思います。

例えば神戸物産(3038)あたりは、例年、夏枯れ相場でも株価が下がりにくい傾向があります。他にもニトリ(9843)も夏枯れに強いです。

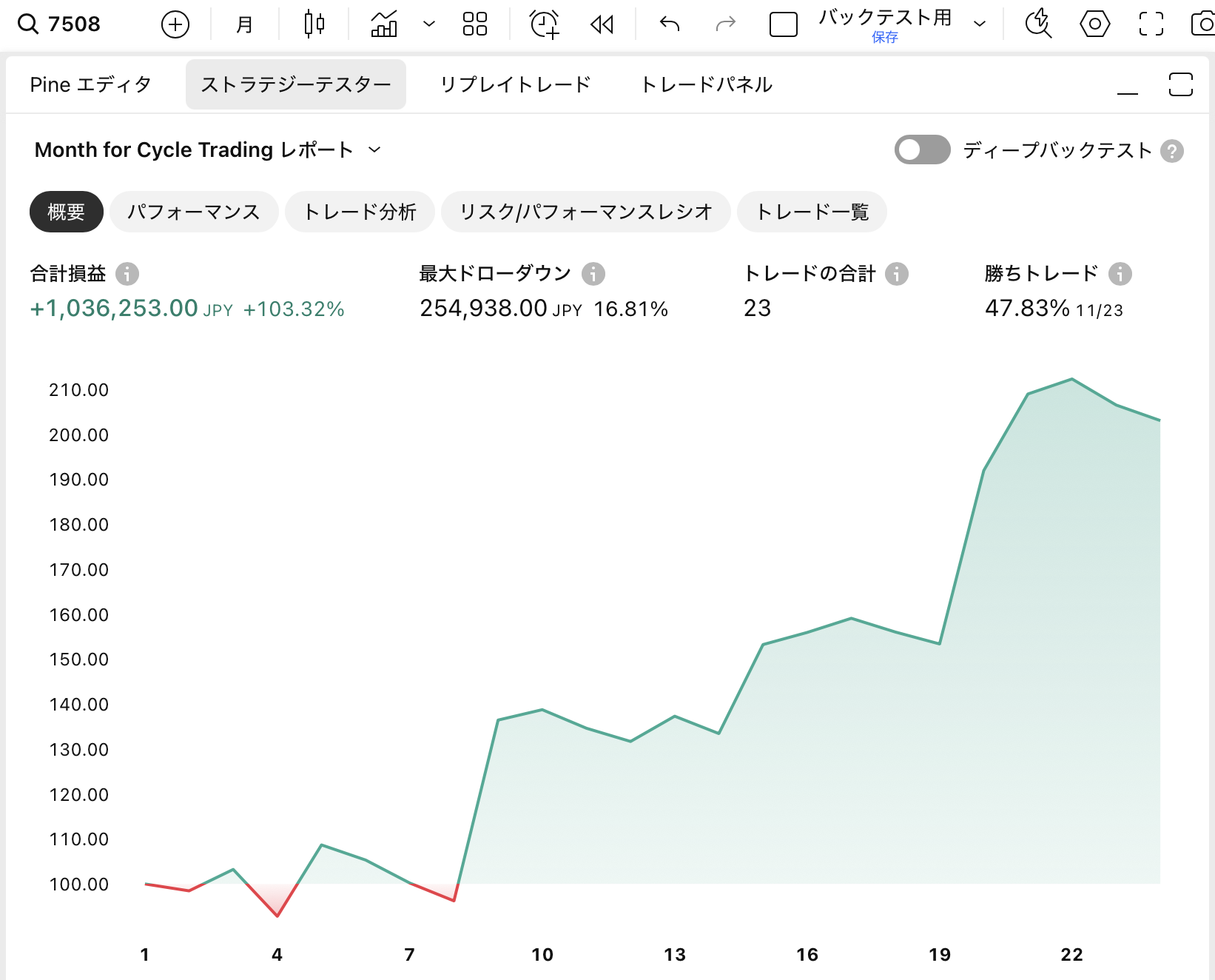

ただ、為替が円安傾向であれば、過度に夏枯れに備える必要もなくなります。業務スーパーのフランチャイジーをやっているG-7ホールディングスも夏枯れに強かったですね。この時期(7〜8月)だけ買っていたら、こんな感じの成績でした:

関税と二番底

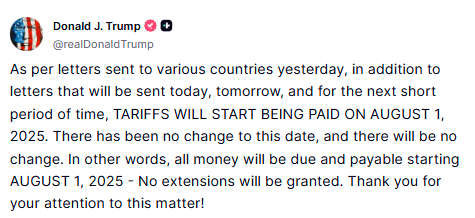

トランプ大統領が「もうTACOはこない」とポストしているようです:

日本に対するトランプ関税は25%で、マーケットは「30%にならなくてよかった」と言う安心感が出ている気がします。

このまま関税が実施されたら二番底か?とも心配になりますが、ある程度、マーケットも関税のインパクトは織り込んでいる気がしていて、「外需売り・内需買い」のリバランスも結構進んでいる気がします。

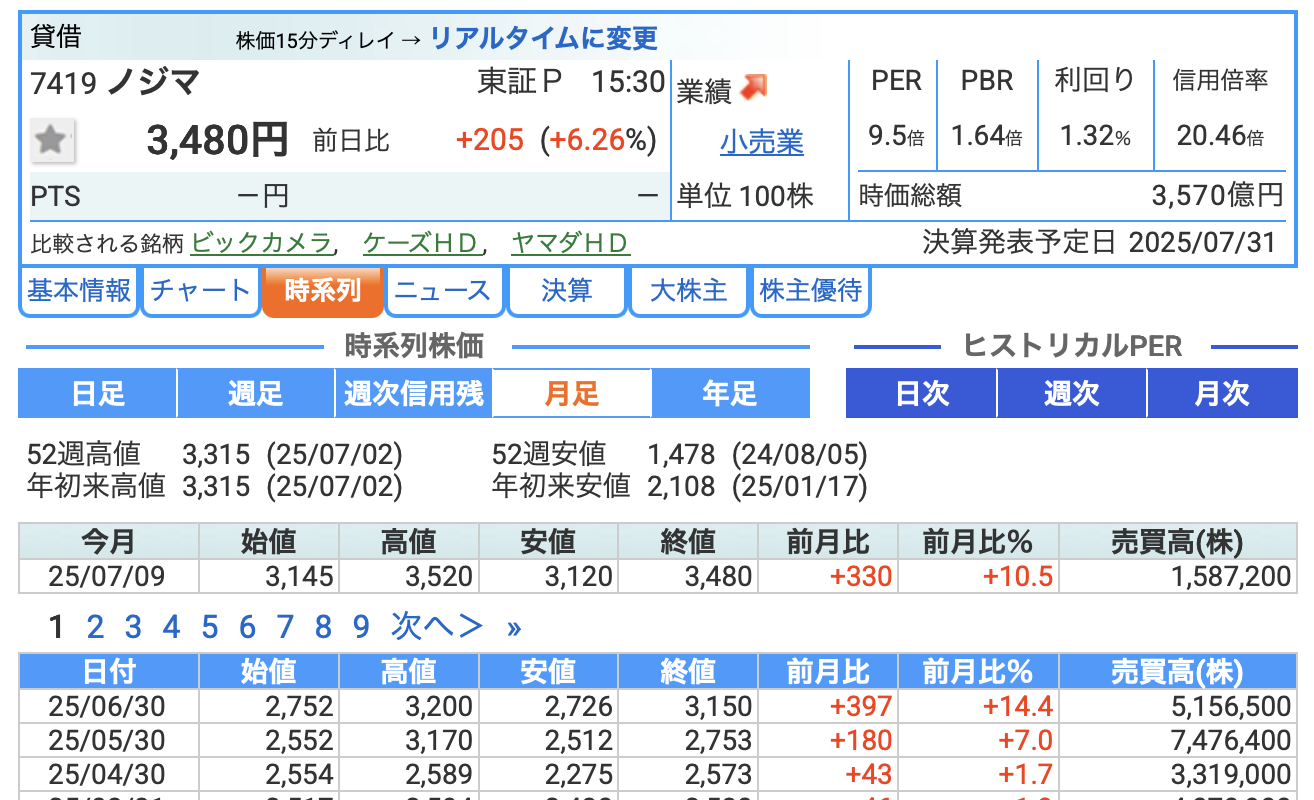

4月からブログで取り上げているノジマ(7419)なんかは絶好調で、今月に入ってから10%も上がっています。

また、トランプ関税が円安圧力にもなってそうだな、とも思います。アメリカ向けの輸出が減るので、輸出減によって円買い需要も萎みそうです。

となると、「トランプ関税が実施されると、むしろ夏枯れ相場が起きにくくなるのでは?」とさえ考えられ、警戒しすぎも良くないような気がします。

あくまで警戒すべきは「関税で搾り取られる会社」であって、全体としては夏枯れが減速するかもしれず、関税と無関係な内需株に投資していれば、そこまで怖がることもないのかなーと思いました。

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年7月時点の筆者の想定レンジは33000〜42000円です。

7/9時点、日経終値は39821円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

トランプ関税による下方修正を織り込んでいるとは考えにくく、個人的には「高いな」と思っています。欲張って高値を追うよりも、足元を掬われる心配をした方が良い時期に入ってきた気がしています👀

良い会社の株を持っているなら「ガチホ」で問題ないと思います。ただ、株価が下がりやすい時期なんで、「シートベルトを締めておくと良いだろうな」と思います👀

AI半導体の売れ行きなどは絶好調みたいなので、我が家としては「AIガチホ+ディフェンシブ+内需株」で行くつもりです。

いま注目している株

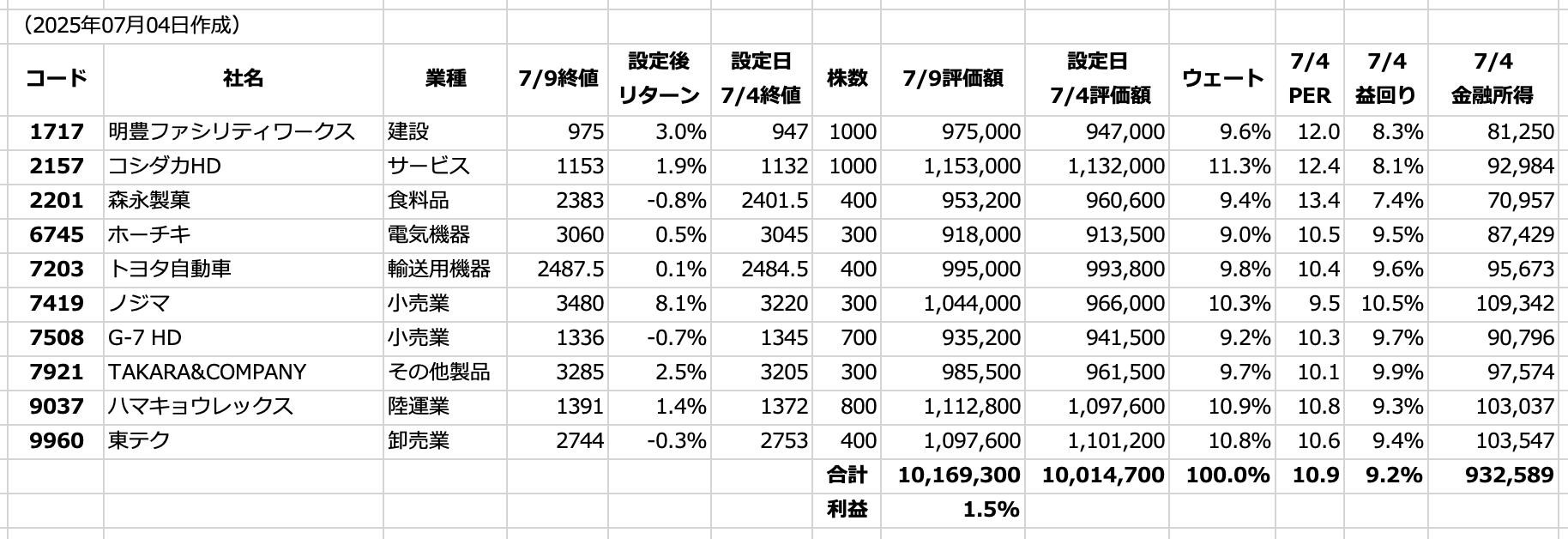

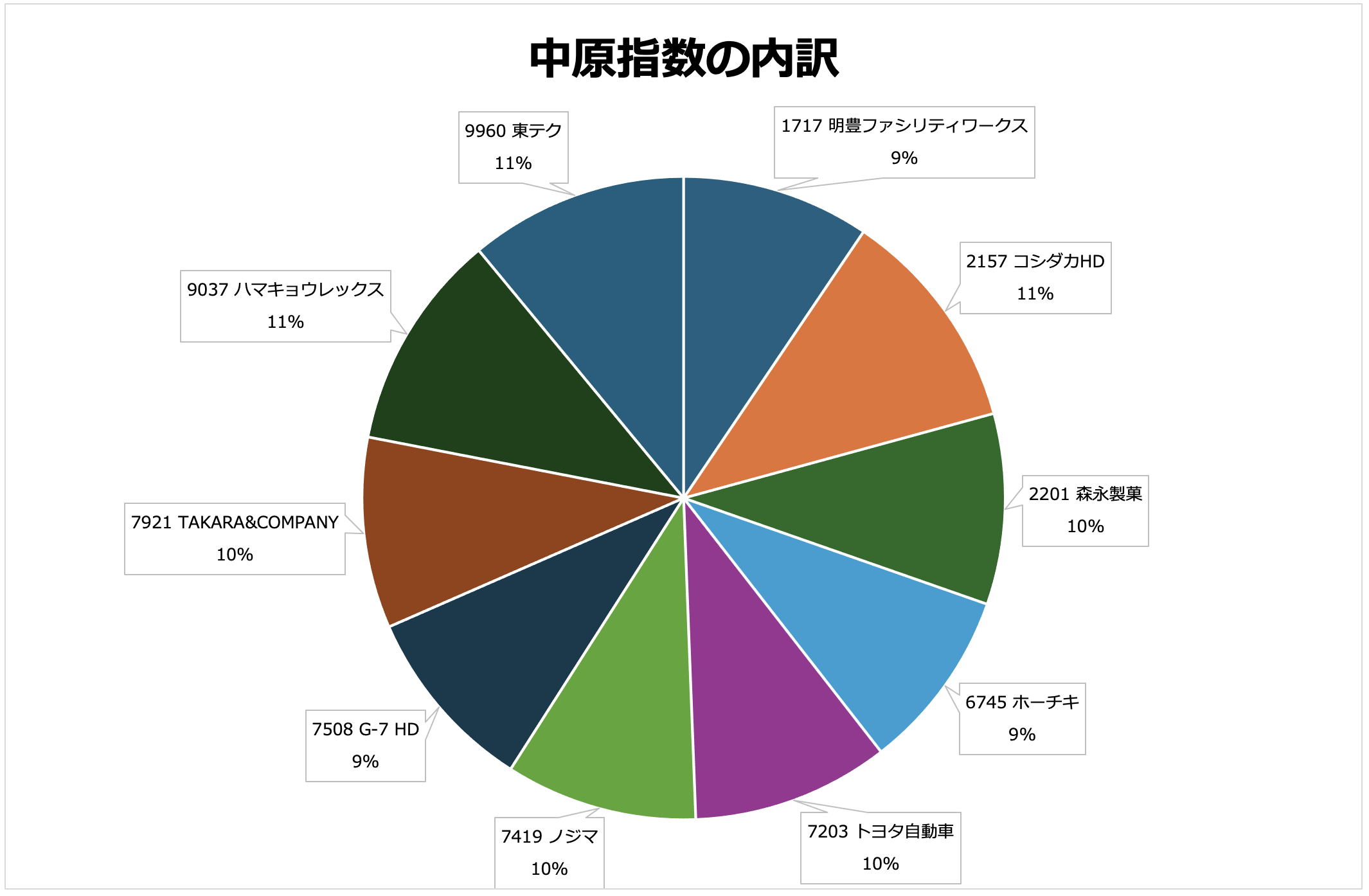

先週作った、「中原指数」のアップデートです。

組み入れ銘柄は以下の通り:

このポートフォリオは、1000万円くらいの資産を持っていることを前提に、「良さそうだなー」と感じている銘柄に10銘柄分散して作っています。

設定来のリターンは今のところ好調で、ノジマがアゲアゲすぎて「買っときゃ良かった!」と後悔しています😂

もう10%くらい上がっているんで、リバランスかけても良いかな、と思う一方、もともと、ポートフォリオの中でも一番PERが低い銘柄でもあったので、そのまま放ったからしにしておいて利益を伸ばしても良い気がします👀

ノジマといえば、神奈川が地盤の家電量販店です。

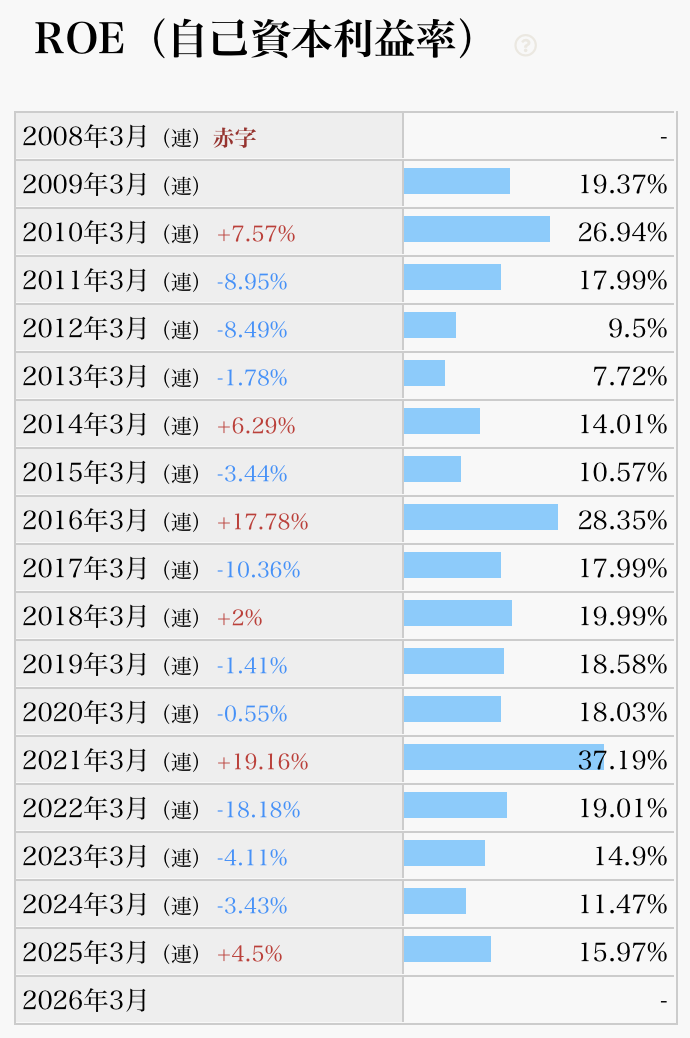

ROEは2008年を除けば一貫して高水準で、しっかり作り込まれている会社なのだなと感じます。

売上構成比としては半分弱がキャリアショップ。3分の1がデジタル家電専門店。残りがその他、と言う感じです。

店舗スタッフはメーカーからの派遣ではなく社内スタッフが客観的に商品を比較するなど、面白い仕組みの会社です。

7/9時点の予想PERは9.5倍、予想ROEは17%です。指数よりも安く、儲け上手、と言うことで「安くて良い株だなあ」と思います。

ちょくちょくストックオプションを発行しているので10%くらい希薄化すると思いますが、それでも十分に割安だと思います。

こないだざっくり企業価値を計算してみたんですが、1株あたりの価値は7868円になりました。

4月からちょくちょく取り上げていますが、するすると株価が上がっていってしまいましたねw まあ、それでも今の株価は3480円なんで、上がっているとはいえ、まだ適正株価の半値以下です。

「家電量販店とか地味w」と思われそうですが、こういう地味な会社が、案外伸びるんですよね。

ほか、足元ではTAKARAが決算を出していて、今期の利益が減益となる見通しで、見栄えが悪いです。

とはいえ、元々株価は安いと思うし、安定している会社なんで、そのままホールドしてれば良いかな、と思います。

コシダカは7/10に決算が控えています。ほっときゃ上がると思いますが、ドキドキしますね笑

7月末あたりからは3月決算企業の決算発表が目白押しで、しばらくポートフォリオ全体が荒れそうです。

特にトヨタはトランプ関税の影響で下方修正が出る気がしていて、自分だったら組み入れ比率は下げておく気がします👀

おおまかな方針としては、地産地消型のローカルビジネスや、人手不足の解消を担っている会社は、トランプ関税の影響を受けにくいと思うので、強気で見ておいて良いかなーと思っています👀

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント