日経、売り信号⚠️

6/23、日経平均は-49円となりました:

アメリカがイランの核施設を空爆したニュースで、日本株は波乱の幕開けとなりました。

イランが報復としてホルムズ海峡を封鎖するのではないか?という話も出てきています。

「ホルムズ海峡が封鎖されたら原油価格が急騰する!」みたいな話も目立ちますが、まあ、そんなことをしたら世界中を敵に回すことになるし、米国に介入されたら、長期封鎖するのは厳しい気がします。

その一方で、タンカーを拿捕したり、嫌がらせしてきたり、少し機雷を放つことはあると思うので、そのたびに相場がびっくりして右往左往することはあるかもしれませんね。

リスク回避のため、またゴールドが上がってきました:

かろうじて純金ETFは200日平均から15%以上プラス乖離しており、また売り信号が点灯しました⚠️

純金ETFは200日平均から15%以上プラス乖離すると日経平均が天井となったことが多いです。このチャートで言うと、青い線を上回ると危険サインです。

これは、純金ETFが急騰している時の日経平均株価のバックテスト結果です。足元ではAIブームのおかげで崩れていませんが、経験的に下げに襲われることが多かったシグナルなので、いちおう警戒しています😱

ホルムズ海峡封鎖のインパクト

仮にホルムズ海峡が封鎖された場合、日本株にはどんなインパクトがあるでしょうか? ざっくりと、業種別の影響を調べてみました:

| 業種 | 想定影響度 | 背景メモ(要旨) |

|---|---|---|

| 水産・農林 | ▲▲ | 冷凍・冷蔵、漁船燃料比率高い。価格転嫁余地小。 |

| 鉱業 | ◎ | 資源価格急騰で上流権益・石炭・金属探鉱が恩恵。 |

| 建設 | ▲ | 資材輸送・重機燃料コスト上昇。公共投資で一部緩和。 |

| 食料品 | ▲ | ラップ材・容器樹脂コストと物流費増。生活必需で需要弾性低く▲止まり。 |

| 繊維製品 | ▲▲ | 合繊はナフサ系原料。燃料費も高い。価格転嫁弱い。 |

| パルプ・紙 | ▲▲ | ボイラー重油依存大、輸送費も上昇。 |

| 化学 | ▲▲▲ | ナフサが主原料。エチレン系コストスパイク直撃。 |

| 医薬品 | ▲ | 原料コスト増あるが高付加価値で転嫁可。 |

| 石油・石炭製品 | ◎◎ | 在庫評価益+マージン拡大。ただし製油所稼働率低下リスクも。 |

| ゴム製品 | ▲▲ | 合成ゴム・カーボンブラック等原料高騰。タイヤ需要も減速。 |

| ガラス・土石 | ▲▲▲ | 窯業の重油・LNG比率が極端に高い。 |

| 鉄鋼 | ▲▲▲ | 高炉重油・原料炭輸送費・電力コスト全て増。海外高炉勢もコスト高で相対▲▲▲。 |

| 非鉄金属 | ▲ | 電力費上昇が主因。価格連動契約で一部ヘッジ。 |

| 金属製品 | ▲ | 素材価格転嫁ラグ。 |

| 機械 | ▲ | 部材コスト増・顧客投資減速。ただし受注残厚い企業は▲。 |

| 電気機器 | ▲ | 化学系部材高でマージン圧迫。為替円高リスクは限定的。 |

| 輸送用機器 | ▲▲ | 自動車は樹脂・ゴム・物流・需要減少で二重苦。 |

| 精密機器 | △ | 高付加価値で転嫁可、エネルギー使用率低め。 |

| その他製品 | ▲ | 幅広く平均並み。 |

| 電気・ガス | ◎/▲ | 電力:燃料調整制度で収支中立~若干▲。都市ガスはLNGタイト化▲。 |

| 陸運 | ▲▲ | トラック・鉄道の燃料/電力コスト増、需要減少。 |

| 海運 | ▲▲▲ | バンカー価格急騰+航路リスクで運休も。運賃は上がるがコスト増が先行。 |

| 空運 | ▲▲▲ | ジェット燃料比率突出、最重被弾。 |

| 倉庫・運輸 | ▲ | 荷動き減+動力費増。 |

| 情報通信 | △ | サーバ電力コスト増のみ。ディフェンシブ性。 |

| 卸売 | ▲ | 物流費増だが在庫回転益で中立に近い。 |

| 小売 | ▲▲ | 物流・店舖光熱費増+消費低迷。 |

| 銀行 | △ | 企業業績悪化で与信費用増も、金利上昇で利ざや改善の相殺。 |

| 証券・先物 | ◎ | コモディティボラ拡大で手数料増。株式市場調整で短期▲の可能性あり。 |

| 保険 | ▲ | 自動車保険損害率上昇、人員削減でコストカット余地。 |

| その他金融 | △ | リース会社は航空・船舶残価リスク▲、エネルギー投資法人◎で相殺。 |

| 不動産 | ▲ | 建材コスト・金利上昇、需要軟化。 |

| サービス | ▲ | 外食・レジャーの光熱費・仕入れ高騰+可処分所得減。 |

▲▲▲=甚大、▲▲=大きい、▲=中程度、△=軽微、◎=恩恵、◎◎=大きな恩恵

シンプルに「高く原油を買わされそうな会社にとってはマイナスで、高く原油を売りつけそうな会社にとってはプラス」と分類できるかと思います。

うちの持ち株へのインパクトだと、「トラック運送業者」や「バイク部品」の会社に投資しているんですが、ガソリン代が膨らむことでコスト高になったり、バイクユーザーが減ったりしそうでこれは嫌ですね。

個人的にはINPEX(1605)などのエネルギー株は景気に敏感でコモディティを売っている特性上、競争優位を築くのが難しいと感じています。だから触らないのですが、ヘッジのためにポートフォリオに組み入れるのも1つかなーと思います。

原油高リスク

原油高騰のインパクトは、2022年にロシアがウクライナを侵攻した時に顕在化したと思います。当時はどうだったのかも以下の表にまとめておきますね:

| 東証33業種 | 区分 | 原油高が与えた代表的メカニズム/実績例* |

|---|---|---|

| 水産・農林 | 減益 | 漁船燃料と低温物流費が急騰、価格転嫁は限定的 |

| 鉱業 | 大幅増益 | 上流権益(石油・ガス・石炭)が高騰し、資源各社が過去最高益 (idemitsu.com) |

| 建設 | 減益 | 重機燃料とアスファルト価格↑、公共工事増で部分相殺 |

| 食料品 | 減益 | 容器樹脂・輸送費↑、値上げが追いつかず粗利圧迫 |

| 繊維製品 | 大幅減益 | 合成繊維のナフサ系原料とボイラー重油が直撃 |

| パルプ・紙 | 大幅減益 | 蒸解釜重油・石炭コスト↑、紙価格改定に時差 |

| 化学 | 大幅減益 | ナフサ連動コスト↑で三井化学のコア利益▲30% (jp.mitsuichemicals.com) |

| 医薬品 | 横ばい | エネルギー比率低+高付加価値でほぼ転嫁 |

| 石油・石炭製品 | 大幅増益 | 製油マージンと在庫評価益で出光の燃料油売上+42% (idemitsu.com) |

| ゴム製品 | 減益 | 合成ゴム・カーボンブラック値上がり、タイヤ値上げ遅れ |

| ガラス・土石 | 大幅減益 | 溶解炉重油/LNG依存大、受注残も稼働コスト増 |

| 鉄鋼 | 増益 | 価格転嫁+原料在庫差で日本製鉄が最高益更新 (shikiho.toyokeizai.net) |

| 非鉄金属 | 横ばい | 電力高を地金プレミアムで転嫁、銅価格は高止まり |

| 金属製品 | 減益 | 素材コスト↑で利幅縮小、転嫁ラグ発生 |

| 機械 | 横ばい | 部材コスト増⇔旺盛な設備需要で相殺 |

| 電気機器 | 減益 | 半導体材料・樹脂高、外需鈍化でマージン縮小 |

| 輸送用機器 | 減益 | トヨタは原材料高で営業益▲9%(2.99→2.73兆円) (global.toyota) |

| 精密機器 | 増益 | 医療・半導体検査装置が堅調、燃料比率小 |

| その他製品 | 減益 | 家具・玩具など広範、原価上昇を吸収しきれず |

| 電気・ガス | 大幅減益 | 燃料調整のタイムラグで関西電力セグ損失▲512億円 (kepco.co.jp) |

| 陸運 | 減益 | トラック・鉄道のエネルギー費↑、燃料サーチャージ浸透遅れ |

| 海運 | 増益 | バンカー費↑だが運賃バブル続き、日本郵船は過去3番目の利益 (nyk.com) |

| 空運 | 大幅減益 | ジェット燃料費急騰、JAL・ANAとも費用+3,600億円規模 (ana.co.jp) |

| 倉庫・運輸 | 減益 | 荷動き鈍化+動力費増 |

| 情報通信 | 横ばい | データセンター電力高のみ、収益影響軽微 |

| 卸売 | 横ばい | 在庫回転益で燃料高影響を吸収 |

| 小売 | 減益 | 物流・光熱費↑と消費者購買力低下、値上げで一部緩和 |

| 銀行 | 増益 | 金利上昇期待で利ざや改善、与信費用は軽微 |

| 証券・商品先物 | 増益 | 商品ボラ拡大で手数料収入増 |

| 保険 | 減益 | 自動車保険で事故修理費↑、市場運用益は追い風 |

| その他金融 | 横ばい | 航空・船舶リースの残価圧迫⇔エネルギー投資収益 |

| 不動産 | 減益 | 建材コスト↑と資材遅延で粗利圧迫、賃料は底堅い |

| サービス | 減益 | 外食・レジャーは光熱費↑と可処分所得減で利益圧縮 |

自分の持ち株に当てはまるセクターを見てみて、当時、どんなインパクトがあったかを知っておくと、参考になりそうですね👀

円安リスク

インフレリスクが浮上したことで、円安が進んでいます。最近まで「有事の円買い」という話がありますが、今回は「有事でもドル買い」が進んでいます。

たぶん理由は①日米金利差の再拡大、②中東情勢悪化による「ドル買い・エネルギー代ドル需要」、③日本銀行の慎重姿勢(追加利上げ見送り)、の3つだと思います。

特にアメリカが利下げしにくくなったり、景気が悪くなったら日銀が利上げしにくいだろう、と言う思惑があるんだと思います。

今までだったら円高になりそうなものですが、特殊な動きですね。参考までに、円安の業種ごとのインパクトもまとめておきます:

| 業種 | 評価 | 主な要因(要旨) |

|---|---|---|

| 水産・農林 | ▼ | 漁船燃料・飼料など USD コスト増、国内販売中心で転嫁難 |

| 鉱業 | ◎ | 上流権益の販売は USD 建て、円換算益が拡大 |

| 建設 | ▲ | 鋼材・資機材の輸入価格上昇、公共工事は価格転嫁に時差 |

| 食料品 | ▲ | 穀物・油脂・包装材など輸入依存、値上げラグで圧迫 |

| 繊維製品 | ▼ | 化繊原料・縫製委託は海外、国内販売主体で輸入コスト直撃 |

| パルプ・紙 | ▲ | 木材チップ・化学薬品の輸入増、価格改定に時差 |

| 化学 | △ | ナフサなど輸入増も、海外売上比率 50%前後でネット中立 |

| 医薬品 | ○ | 海外売上高 40〜60%、ロイヤルティも USD 建てで円換算益 |

| 石油・石炭製品 | ○ | 製品価格も原油と連動し上昇、在庫評価益が先行しやすい |

| ゴム製品 | △ | 天然・合成ゴム輸入増 ↔ タイヤ輸出益拡大で相殺 |

| ガラス・土石 | ▲ | 燃焼炉用 LNG/重油高騰、国内需要比率高く転嫁遅れ |

| 鉄鋼 | ○ | 輸出 40%超、国内販価も輸入鋼材との裁定で値上げ余地 |

| 非鉄金属 | ○ | 銅・アルミ・貴金属は国際価格 USD 建て→円換算益増 |

| 金属製品 | △ | 部材コスト上昇と輸出増でおおむね中立 |

| 機械 | ◎ | 海外売上 60%近い企業多数(ロボット・建機等)、円安メリット大 |

| 電気機器 | ◎ | 半導体製造装置・家電・電子部品など輸出比率高 |

| 輸送用機器 | ◎ | 自動車で「1 円円安=+400 億円」級の企業あり (mof.go.jp) |

| 精密機器 | ◎ | 医療機器・計測機器は海外売上 70%超、部材輸入比率小 |

| その他製品 | △ | 業種内バラツキ(文具は輸入増、スポーツ用品は輸出増) |

| 電気・ガス | ▲ | LNG・原油輸入増、燃料費調整に数か月のタイムラグ |

| 陸運 | ▲ | トラック燃料・鉄道電力 → コスト増、運賃改定ラグ |

| 海運 | ○ | 運賃 USD 建て・コスト USD 建てだが、人件費円建てでネットプラス |

| 空運 | ▼ | 国際旅客収入の 6 割が円建て、ジェット燃料 USD 建てで大幅悪化 |

| 倉庫・運輸サポート | △ | 保税倉庫は外貨収入増も国内物流コスト増で相殺 |

| 情報通信 | △ | 海外売上 20%程度、サーバ機器輸入増でほぼ中立 |

| 卸売 | ○ | 総合商社は資源・外貨建取引が大、円安益が顕著 |

| 小売 | ▼ | 衣料・雑貨など輸入商品比率高、仕入コスト増でマージン縮小 |

| 銀行 | ○ | 外貨建資産の評価益+海外子会社利益拡大、与信コストは限定的 |

| 証券・先物 | △ | 円安自体は中立だが海外株売買手数料や商品取引で間接プラス |

| 保険 | ○ | 外債・外株の円換算評価益、為替ヘッジコストは増加 |

| その他金融 | △ | リース(航空機)は負債も USD 建てで相殺、カードは輸入関係弱い |

| 不動産 | △ | 海外投資家資金流入で資産価値↑ ↔ 建材・設備輸入コスト↑ |

| サービス | ▲ | 外食・レジャーは食材輸入増と実質所得目減りで圧迫 |

◎=円安メリット大(+5%超)、○=メリット中(+1〜5%)、△=ほぼ中立(±1%)、▲=デメリット中(−1〜5%)、▼=デメリット大(−5%超)

円安は日本株にとっては「買い信号」なので、今回の中東リスクに関しては、そこまで日本株は大きく下がらない気もします。とはいえ、「有事の円買い」が復活したら、一気に下がるかもしれないので要経過観察ですね👀

想定レンジ

ここ10年ほど、日経平均の予想PERは13〜17倍のレンジで推移しています。

また、EPSは時間と共に少しずつ上がっていて、過去10年間ではCAGR 8.5%です。

(1)PERのレンジと(2)EPSの成長ペースが今後も維持されるとすると、今後の株価は次のグラフのように推移すると期待できます。

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/23時点、日経終値は38354円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。

レンジの真ん中より高いので、そろそろシクリカル株を少しずつ利益確定していって、ディフェンシブな割安株を若干多めにホールドしたい水準です👀

いま注目している株

業績よし!割安感よし!の銘柄を改めて紹介します。

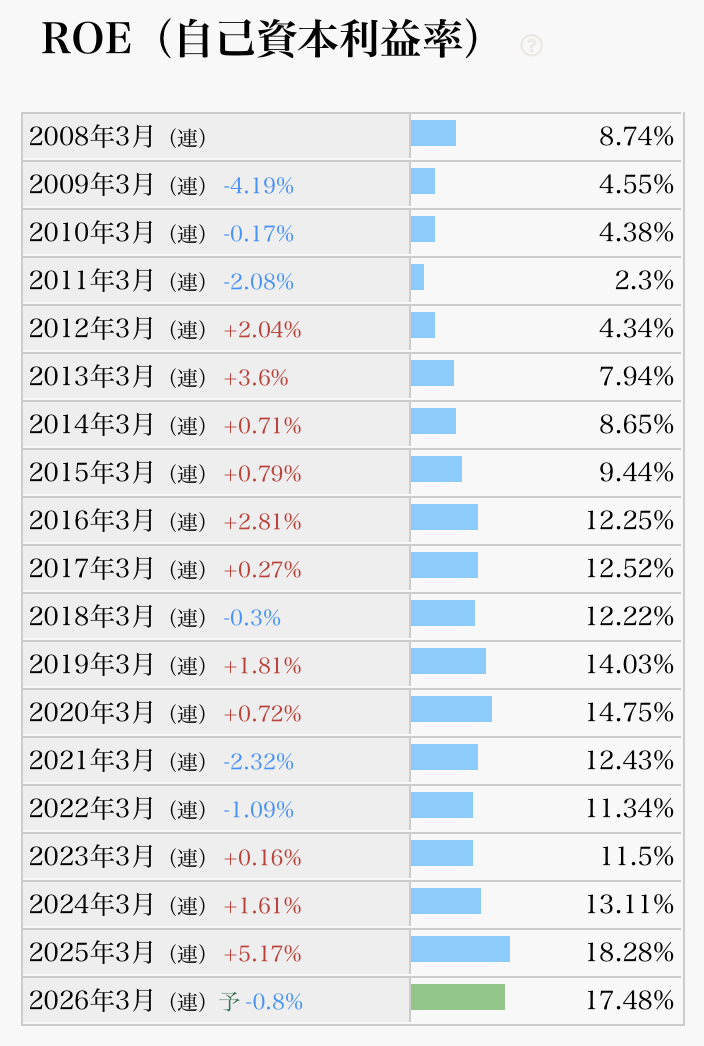

今日取り上げるのは東テク(9960)です。

同社は1955年創業の空調機器および関連機器の専門商社であり、空調業界の草分け的存在として業界をリードしてきました。

空調分野では業務用空調国内シェアトップのダイキン工業のNo.1代理店であり、計装分野ではアズビル(空調自動制御国内トップ)の特約店として、多様なメーカーの製品を幅広く扱っています。

足元の中東情勢のインパクトとしては、おそらく「ニュートラルだろうな」と感じています。

| シナリオ | 影響度 | コメント |

|---|---|---|

| 円安▲7%のみ | ▲3% | 主に輸入コスト。値上げが間に合えば▲1%程度まで縮小。 |

| 原油×2のみ | +7% | 省エネソリューション特需がコスト高を上回る前提。 |

| 円安+原油×2(最悪複合) | ほぼ±0 | コスト押し上げと省エネ特需が拮抗。 |

原油価格が上がると省エネニーズが高まり、同社への引き合いは強まるかもしれない一方、円安で相殺される感じですね。

中東情勢は多分二転三転すると思い、「振り回されずに儲かりそうな株」を選びたかったので、あえて「ニュートラル」な株をピックしました。

長らく割安放置されてきた株なので、過去10年のPER平均値は9.17倍、中央値は8.36倍でした。いますぐ買っても十分儲かると思いますが、欲張るなら下がったところを狙いたいですね👀

予想PERは10.7倍、今期の予想ROEは17.48%で、資金効率も良いし、そうは言っても日経平均株価などの指数と比べると割安感があります。

2025年に入ってから、株式市場が荒れていて心配ですね。

相場が荒れている時は立ち振る舞い方しだいでピンチもチャンスに変わります。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

メルマガ登録よろしくね。 これからも有益な情報をお届けします。

コメント